Zgodnie z projektem nowelizacji ustawy o gwarantowaniu depozytów, celem jest udoskonalenie ram prawnych umożliwiających skuteczniejsze działanie organizacji gwarantowania depozytów, ochronę praw deponentów, przyczynianie się do utrzymania stabilności systemu instytucji kredytowych oraz zapewnienie bezpieczeństwa społecznego.

Projekt ustawy przejmuje obecne regulacje dotyczące praw i obowiązków beneficjentów ubezpieczeń depozytów, jednocześnie nakładając na organizacje uczestniczące w ubezpieczeniach depozytów obowiązki, w tym naliczanie opłat i publiczne ujawnianie informacji o uczestnictwie w ubezpieczeniach depozytów.

Projekt ustawy proponuje również szereg przepisów mających na celu uproszczenie procedur i zwiększenie efektywności organizacji gwarantowania depozytów, takich jak nowelizacja i uzupełnienie przepisów dotyczących wydawania i cofania certyfikatów uczestnictwa w systemie gwarantowania depozytów, w ten sposób, że organizacje gwarantowania depozytów będą automatycznie wydawać i cofać certyfikaty bezpośrednio po wydaniu lub odnowieniu licencji na działalność organizacji uczestniczącej przez Bank Państwowy Wietnamu lub właściwy organ…

Projekt ustawy zakłada również upoważnienie Gubernatora Banku Państwowego Wietnamu do regulowania opłat za ubezpieczenie depozytów.

Projekt ustawy przejmuje i uzupełnia również bezpieczne formy inwestycji, w tym kupno i sprzedaż obligacji, certyfikatów depozytowych lub deponowanie pieniędzy w bankach komercyjnych z kapitałem państwowym lub z ponad 50% udziałem kapitału przedsiębiorstw państwowych przez organizacje gwarantowania depozytów. W związku z tym organizacje gwarantowania depozytów muszą kontrolować i zarządzać ryzykiem inwestycyjnym; Prezes Banku Państwowego Wietnamu określi metody i procedury zarządzania ryzykiem...

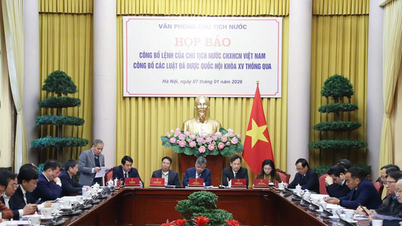

. Zdjęcie: QUANG PHUC")

W sprawozdaniu przedstawionym przez Komitet Ekonomiczno -Finansowy, pod przewodnictwem Phana Van Mai, stwierdzono, że w trakcie procesu przeglądu komitet zalecił jasne określenie proaktywnej roli organizacji uczestniczących w systemie ubezpieczeń depozytów w obliczaniu opłat oraz roli organizacji ubezpieczeń depozytów w weryfikacji i weryfikacji krzyżowej obliczeń opłat z tytułu ubezpieczenia depozytów. Konieczne są szczegółowe wytyczne dotyczące metod obliczania opłat; należy doprecyzować kwestię ważności prawnej wyników kontroli przeprowadzonych przez organizację ubezpieczeń depozytów oraz wzmocnić mechanizmy wymiany informacji i skutecznej koordynacji między odpowiednimi agencjami w zakresie kontroli, audytu i nadzoru nad instytucjami kredytowymi.

W odniesieniu do pożyczek specjalnych agencja audytorska zaleciła szczegółowe wytyczne dotyczące maksymalnej wysokości pożyczek specjalnych, obliczonej na podstawie całkowitego funduszu rezerw operacyjnych, opracowanie przejrzystego zestawu kryteriów zatwierdzania pożyczek specjalnych oraz wzmocnienie mechanizmu monitorowania wykorzystania tych pożyczek w celu zapewnienia, że są one wykorzystywane zgodnie z przeznaczeniem i skutecznie.

Agencja audytorska zażądała również wyjaśnień dotyczących podziału uprawnień między Państwowym Bankiem Wietnamu a organizacją ubezpieczeń depozytów, a w szczególności określenia, na jakich okolicznościach instytucjom kredytowym wolno zaciągać pożyczki, szczególnie od Państwowego Banku Wietnamu, a na jakich okolicznościach wolno im zaciągać pożyczki od organizacji ubezpieczeń depozytów, aby uniknąć powielania działań i zwiększyć skuteczność wsparcia dla systemu finansowego.

Tego samego ranka delegaci Zgromadzenia Narodowego kontynuowali dyskusje grupowe nad treścią projektu ustawy o gwarantowaniu depozytów (z późniejszymi zmianami).

W Grupie 2 kilku delegatów zasugerowało, że projekt powinien zawierać szczegółowe mechanizmy ochrony praw deponentów, zwłaszcza w sytuacjach, w których występuje ryzyko. Zaproponowali również jaśniejsze regulacje dotyczące podziału odpowiedzialności między różnymi szczeblami władzy przy zatwierdzaniu planów spłaty lub przedpłat.

Źródło: https://www.sggp.org.vn/trinh-quoc-hoi-du-an-luat-bao-hiem-tien-gui-sua-doi-post819473.html

![[Zdjęcie] Latarnia morska Ba Lang An – „oko morza” pośród „muzeum skał” prowincji Quang Ngai.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

![[Grafika] Przyjemna pogoda pomaga uczniom przystąpić z pewnością siebie do egzaminu wstępnego do 10. klasy.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

Komentarz (0)