A Lei do Imposto de Renda Pessoa Física de 2025 (em vigor a partir de 1º de julho de 2026) inclui diversas mudanças importantes, como o ajuste da tabela progressiva do imposto de renda pessoa física de 7 para 5 faixas; a adição de itens de renda tributável; o aumento do limite de isenção para renda tributada por transação; o aumento do limite de isenção do imposto de renda pessoa física para indivíduos e empresas familiares; e o aumento da dedução do abono familiar.

Ajustar as faixas de imposto de renda pessoal de 7 para 5.

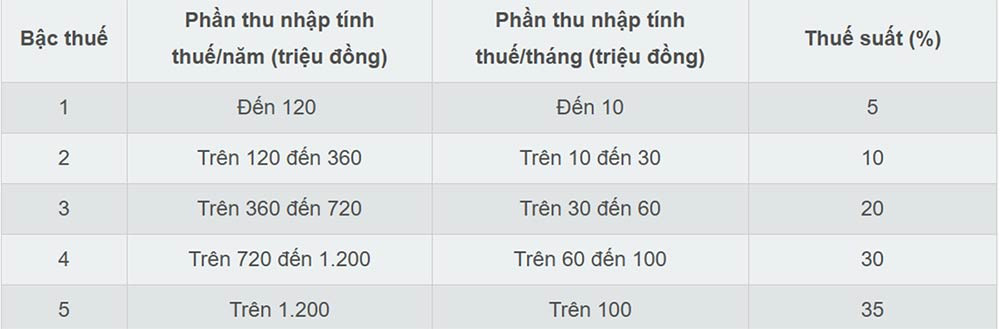

A Lei do Imposto de Renda Pessoa Física de 2025 simplificou a tabela progressiva de alíquotas, reduzindo-a de 7 para 5 faixas e ampliando a diferença entre elas. As alíquotas são, respectivamente, 5%, 10%, 20%, 30% e 35%.

De acordo com a nova tabela de impostos, a alíquota mínima de 5% aplica-se à renda tributável de até 10 milhões de VND/mês, e a alíquota máxima de 35% aplica-se à renda superior a 100 milhões de VND/mês. A nova tabela de impostos contribui para reduzir a carga tributária de todos os indivíduos que atualmente pagam impostos em todas as faixas de renda.

Segundo especialistas, reduzir a alíquota progressiva de imposto de 7 para 5 faixas simplifica o sistema tributário e elimina os "saltos" nos níveis intermediários.

O limite máximo de renda para a tributação foi elevado para mais de 100 milhões de VND por mês, o que significa que apenas pessoas com renda muito alta estarão sujeitas à alíquota de 35%. Essa medida é considerada uma melhoria favorável a investidores e trabalhadores qualificados, pois reduz o número de pessoas que se enquadram na faixa de tributação mais alta.

Adicionando rendimentos tributáveis

De acordo com a Lei do Imposto de Renda Pessoa Física de 2025, a partir de 1º de julho de 2026, diversos novos tipos de renda estarão sujeitos à tributação, incluindo:

- Receitas provenientes da transferência de nomes de domínio nacionais vietnamitas na internet, denominados “.vn”.

- Receitas provenientes da transferência de resultados de redução de emissões de gases de efeito estufa, ou seja, créditos de carbono.

- Receitas provenientes da transferência de placas de veículos arrematadas em leilão, conforme estipulado por lei.

- Receitas provenientes da transferência de ativos digitais.

- Receita proveniente da transferência de barras de ouro.

Além disso, a Lei do Imposto de Renda Pessoa Física de 2025 estipula claramente que a renda proveniente de negócios de comércio eletrônico e negócios baseados em plataformas digitais é renda tributável (Cláusula d, Ponto 1, Artigo 3 da Lei do Imposto de Renda Pessoa Física de 2025).

Aumentar o limite de isenção para rendimentos tributáveis por transação.

A Lei do Imposto de Renda Pessoa Física de 2025 ajusta o limite de renda de 10 milhões de VND para 20 milhões de VND para determinar a renda tributável de certas fontes de renda, como prêmios de loteria, royalties, taxas de franquia, heranças e doações.

Portanto, nesses casos, o imposto de renda pessoal é determinado multiplicando-se a parcela da renda, ou o valor dos prêmios ou bens, que exceda 20 milhões de VND por transação, pela alíquota de imposto.

Aumentar o limite de rendimentos para efeitos de imposto sobre o rendimento das pessoas singulares e das empresas familiares.

Uma das principais alterações à Lei do Imposto de Renda Pessoa Física de 2025 é o ajuste do limite de faturamento isento de impostos para famílias e empresas individuais, de VND 200 milhões/ano para VND 500 milhões/ano, permitindo que esse valor seja deduzido antes do cálculo do imposto com base em uma porcentagem da receita. Essa alteração visa reduzir a burocracia e facilitar as operações comerciais para famílias e empresas individuais, especialmente as pequenas e médias empresas.

Ao mesmo tempo, a Lei do Imposto de Renda Pessoa Física de 2025 também adiciona um método para calcular o imposto sobre a renda (receita - despesas) para famílias e empresas individuais, conforme segue:

- Famílias e empresas individuais com receita anual entre 500 milhões de VND e 3 bilhões de VND: Será aplicada uma alíquota de imposto de 15% sobre sua renda.

- Famílias e empresas individuais com receita anual entre 3 bilhões e 50 bilhões de VND: Será aplicada uma alíquota de imposto de 17% sobre sua renda.

- Famílias e empresas individuais com receita anual superior a 50 bilhões de VND: Será aplicada uma alíquota de imposto de 20% sobre sua renda.

Pessoas físicas com renda anual superior a 500 milhões de VND e até 3 bilhões de VND podem optar por ter seu imposto calculado com base em uma porcentagem da receita ou da renda.

As pessoas físicas que alugam imóveis, com exceção dos estabelecimentos de hospedagem, pagam imposto de renda calculado multiplicando-se a parcela da receita anual que exceder 500 milhões de VND por uma alíquota de 5%.

Além disso, a Lei do Imposto de Renda Pessoa Física de 2025 também ajusta a alíquota de 2% para 5% para determinados rendimentos provenientes da prestação de produtos e serviços de conteúdo digital relacionados a entretenimento, videogames, etc.

Aumentar o subsídio pessoal.

A Lei do Imposto de Renda Pessoa Física de 2025 aumentou o limite de isenção fiscal para contribuintes de 11 milhões de VND para 15,5 milhões de VND por mês, e o limite de isenção por dependente de 4,4 milhões de VND para 6,2 milhões de VND por mês.

De acordo com a lei, as deduções pessoais são valores deduzidos da renda tributável antes do cálculo do imposto sobre salários e vencimentos de contribuintes individuais residentes.

As deduções pessoais incluem uma dedução de 15,5 milhões de VND/mês (186 milhões de VND/ano) para o contribuinte e uma dedução de 6,2 milhões de VND/mês para cada dependente.

Fonte: https://vietnamnet.vn/5-thay-doi-lon-cua-luat-thue-thu-nhap-ca-nhan-2025-tu-1-7-2481753.html

![[Foto] A coragem dos novos recrutas da Brigada 144 no campo de treinamento.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

![[Foto] O calor no local do espetáculo de fogos de artifício na noite de abertura do Festival Internacional de Fogos de Artifício de Da Nang 2026](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779889741485_ndo_br_z7872039145157-fecaba5112f39e8352544099d7ef4738-5140-jpg.webp)

![[Foto] A coragem dos novos recrutas da Brigada 144 no campo de treinamento.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

Comentário (0)