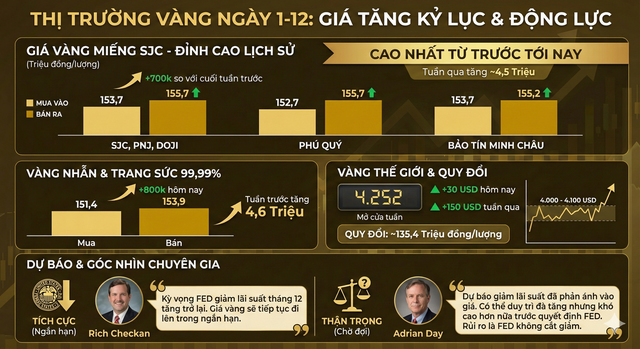

No relatório sobre o recebimento e esclarecimento das opiniões dos deputados da Assembleia Nacional sobre o projeto de lei do Imposto de Renda Pessoa Física (alterado), apresentado ao Governo, o Ministério das Finanças esclareceu o regime tributário para a transferência de barras de ouro – um tema que tem recebido grande atenção do público e dos investidores.

De acordo com a versão mais recente do projeto de lei, a renda proveniente da transferência de barras de ouro estará sujeita ao imposto de renda de pessoa física. O Ministério da Fazenda propõe uma alíquota de 0,1% sobre o preço de transferência de cada transação. Isso significa que os vendedores terão que pagar imposto com base no valor total da transação, independentemente de a venda resultar em lucro ou prejuízo.

Na sequência das preocupações manifestadas por vários deputados da Assembleia Nacional de que este regulamento pudesse afetar pessoas que habitualmente compram ouro para poupança e proteção, em vez de para fins especulativos, o Ministério das Finanças efetuou ajustes importantes.

Assim, o governo especificará o limite de tributação para barras de ouro. Essa regulamentação visa "excluir indivíduos que compram e vendem ouro para fins de poupança e guarda (não para fins comerciais), em consonância com a prática atual de compra e acumulação de ouro entre algumas pessoas".

Portanto, indivíduos que compram e vendem ouro em pequenas quantidades, abaixo do limite estabelecido, não estarão sujeitos à tributação. Por outro lado, indivíduos que negociam grandes quantidades para fins especulativos ou de curto prazo serão o principal alvo desta política.

Em conversa com um repórter do jornal Nguoi Lao Dong na manhã de 1º de dezembro, vários especialistas afirmaram que não tributar pessoas físicas que compram e vendem pequenas quantidades de ouro para poupança, ouro de casamento, etc., é correto, mas definir um "limite" para essa quantia não é fácil.

O especialista em ouro Tran Duy Phuong analisou que as transações físicas de ouro tradicionalmente não são tributadas. Agora, se um imposto for imposto para prevenir e limitar a especulação, como sugere o Ministério das Finanças, então a quantidade de ouro detida deve ser superior a 10 taéis, e tributar a renda proveniente da transferência de 10 taéis ou mais em barras de ouro é razoável. No entanto, mesmo considerando quantidades acima de 10 taéis, ainda há muitas questões a serem discutidas.

"Por quanto tempo esse limite de transação de 10 taéis estará em vigor? Ele se aplica a compradores e vendedores de ouro dentro de um dia, uma semana ou um mês? Se considerarmos esse limite de 10 taéis com base no número de identificação do comprador ou do vendedor e o aplicarmos dentro de um período específico, isso também é possível. Mas eles também podem pedir a parentes ou amigos que comprem em seu nome, então como isso seria calculado? Esse imposto de transferência precisa ser claramente definido para uma implementação eficaz", comentou o Sr. Tran Duy Phuong.

Espera-se que os indivíduos que compram e vendem ouro em pequenas quantidades, abaixo do limite estabelecido, não estejam sujeitos a tributação.

Em particular, o Sr. Phuong expressou a preocupação de que, se as transações com ouro em barras estivessem sujeitas ao imposto de transferência, as pessoas correriam o risco de migrar para a compra e venda no mercado paralelo (mercado negro). "O mercado paralelo é proibido; as transações são ilegais, então quase não há como emitir faturas ou controlar as transferências de pagamentos. As autoridades precisam levar isso em consideração para controlar esse mercado", sugeriu o Sr. Phuong.

Outro especialista financeiro também questionou se, caso fosse estabelecido um limite de tributação, compradores e vendedores de barras de ouro poderiam burlá-lo dividindo as transações abaixo desse limite. Se uma pessoa só pudesse negociar uma certa quantidade de ouro, poderia contorná-lo pedindo a parentes ou amigos que comprassem em seu nome. A tributação é necessária e razoável, mas o método requer uma análise cuidadosa. Talvez fosse possível gerenciá-lo usando números de série eletrônicos em cada barra de ouro, mas isso também não seria fácil...

Ao explicar as razões para a aplicação deste imposto, o Ministério das Finanças enfatizou que se trata de uma medida necessária para contribuir para a gestão rigorosa das atividades de comercialização de ouro, limitar a especulação e atrair recursos sociais para participar na produção e nos negócios. Visa também implementar as diretrizes do Partido e do Estado para a regularização do mercado de ouro.

Com relação ao cronograma de implementação, em vez de aplicar a lei rigidamente logo após sua entrada em vigor, o projeto de lei autoriza o Governo a decidir, com base na situação real da gestão do mercado de ouro, quando começar a cobrar o imposto e ajustar a alíquota de acordo.

As joias de ouro devem ser tributadas?

Além das barras de ouro, alguns delegados sugeriram expandir o imposto para incluir joias de ouro ou outros ativos, a fim de abranger outras fontes de receita. No entanto, o Ministério das Finanças está atualmente concentrando seus esforços nas barras de ouro devido à sua natureza monetária singular e às significativas flutuações de preço ocorridas recentemente.

Fonte: https://nld.com.vn/danh-thue-giao-dich-vang-mieng-ai-se-la-nguoi-phai-nop-196251201110826749.htm

![[Foto] Primeira sessão do 14º Congresso do Sindicato dos Trabalhadores do Vietnã](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Foto] Delegação que participa do 14º Congresso do Sindicato do Vietnã visita o Mausoléu do Presidente Ho Chi Minh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780451842301_ndo_br_img-3824-jpg.webp)

![[Vídeo] Pôr do sol na Lagoa Lap An – Onde o sol se põe sobre as redes de pesca](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Comentário (0)