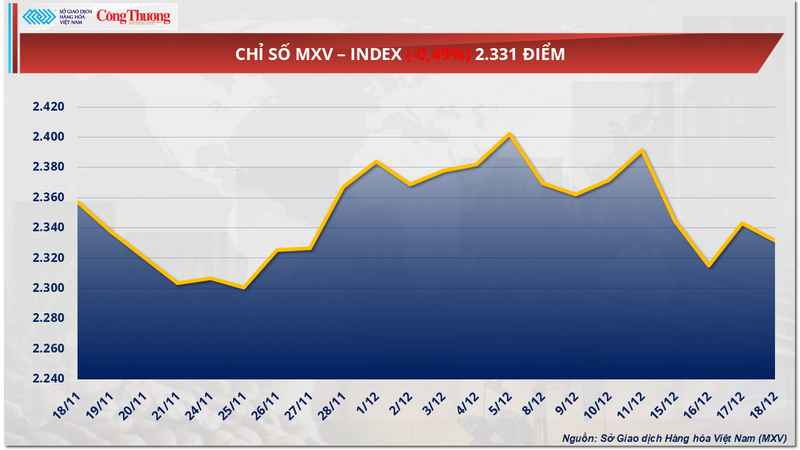

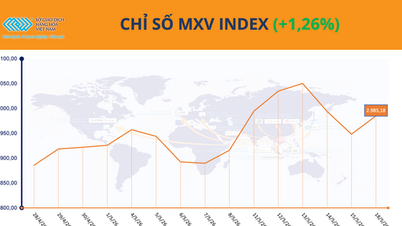

O mercado global de commodities continuou a oscilar ontem (18 de dezembro). No fechamento, a pressão vendedora predominou, levando o índice MXV a uma queda de 0,5%, para 2.331 pontos.

Índice MXV

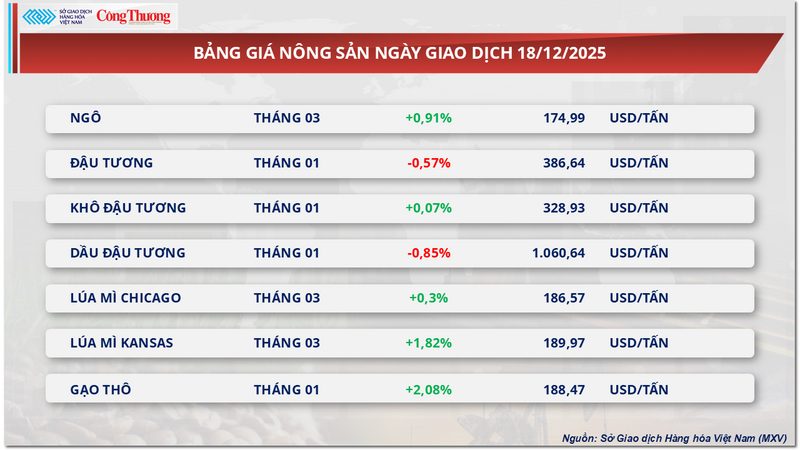

Os preços da soja caíram pela quinta sessão consecutiva, apesar dos sinais positivos de venda.

Na sessão de negociação de ontem, embora o setor agrícola tenha registrado desenvolvimentos relativamente positivos, com 5 das 7 commodities fechando em alta, os preços da soja continuaram sua tendência de queda pela quinta sessão consecutiva, recuando mais de 0,5%, para US$ 386 por tonelada.

Lista de preços de produtos agrícolas

Segundo a MXV, a tendência de queda nos preços da soja reflete uma clara discrepância entre os sinais de vendas e a demanda real de consumo, particularmente do mercado chinês, em meio a pressões cada vez mais evidentes na oferta global.

Em relação à demanda, o Departamento de Agricultura dos Estados Unidos (USDA) continua a relatar grandes encomendas de exportação para a safra de 2025-2026, com aproximadamente 1,1 milhão de toneladas de vendas líquidas na semana que terminou em 27 de novembro, incluindo inúmeros embarques para a China e "destinos não identificados". No entanto, o mercado está se tornando cada vez mais cauteloso, pois percebe que o poder de compra real não corresponde às estatísticas.

Na China, o maior importador mundial de soja, a demanda atual permanece baixa, já que as empresas compram soja importada apenas em quantidades moderadas, ao mesmo tempo que aumentam o uso de reservas nacionais para equilibrar o mercado interno.

Especificamente, a Sinograin tem realizado leilões continuamente, não apenas vendendo soja da safra anterior, mas também se preparando para liberar aproximadamente 4 milhões de toneladas de suas reservas. Somente em dezembro, a expectativa é de vender mais de 211 mil toneladas de soja da safra de 2022. Essa oferta abundante ajuda as usinas de oleaginosas a manterem altas taxas de operação, mantendo a produção de soja e os estoques de soja seca em níveis elevados.

Nesse contexto, os preços à vista da farinha de soja na China oscilaram dentro de uma faixa estreita, em torno de 3.050 a 3.090 yuans/tonelada nas áreas costeiras, enfraquecendo significativamente o ímpeto de alta dos preços da soja no mercado futuro.

Nos mercados financeiros, os fluxos de capital especulativo também estão claramente diminuindo. De acordo com a CFTC (Comissão de Negociação de Futuros de Commodities), após os fundos aumentarem suas posições compradas líquidas para quase 179.000 contratos no início de novembro, esse número diminuiu em cerca de 17.000 contratos até o final do mês, e a tendência de queda deve continuar em dezembro. Isso indica que a confiança na capacidade da China de aumentar as importações ainda não é forte o suficiente para reter os fluxos de capital especulativo.

Além da pressão da demanda, a oferta da América do Sul continua a exercer pressão. A Associação Nacional dos Exportadores de Grãos do Brasil (ANEC) elevou sua previsão de exportação de soja para dezembro para 3,57 milhões de toneladas, refletindo os altos níveis de estoque disponível. Na Argentina, apesar dos riscos climáticos persistentes associados ao fenômeno La Niña, a LSEG, uma das maiores provedoras mundiais de dados financeiros e de commodities, mantém sua previsão para a safra 2025/2026 em 46,9 milhões de toneladas, indicando que o abastecimento de curto prazo permanece estável.

Em meio à fraca demanda e ao aumento da concorrência na oferta, o mercado está preocupado com a possibilidade de o USDA revisar para baixo sua previsão de exportações de soja dos EUA no Relatório Mundial de Oferta e Demanda Agrícola (WASDE) de janeiro de 2026, com uma redução estimada de 30 a 50 milhões de bushels. Esse risco continua a deixar os investidores cautelosos, mantendo assim a pressão de baixa sobre os preços futuros da soja.

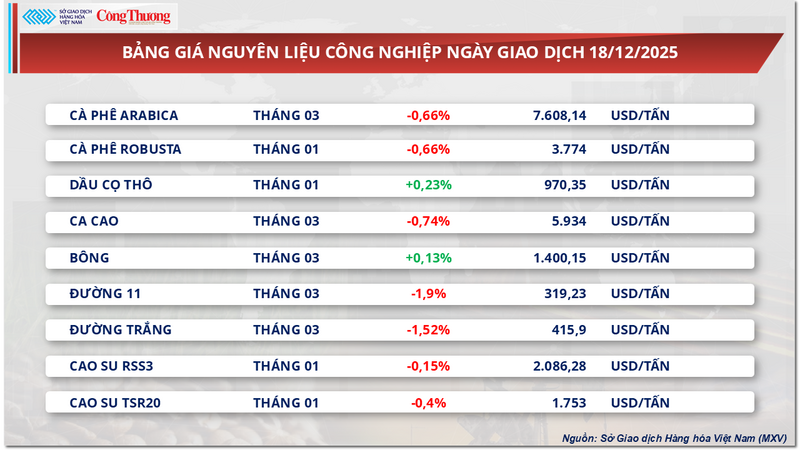

A fraca demanda chinesa está fazendo com que os preços do açúcar caiam.

Ao final do pregão de ontem, o grupo de matérias-primas industriais apresentou forte pressão vendedora, com 7 das 9 commodities em queda simultânea. Em particular, os preços de dois tipos de açúcar atraíram a atenção dos investidores, registrando o quarto dia consecutivo de declínio. Especificamente, o preço do açúcar de grau 11 caiu 1,9%, para US$ 319/tonelada, enquanto o preço do açúcar branco também recuou mais de 1,5%, para US$ 415/tonelada.

Lista de preços de matérias-primas industriais

Segundo a avaliação da MXV, a pressão de baixa nos preços do açúcar atualmente decorre principalmente de fatores de oferta e demanda nos principais países produtores e consumidores do mundo. Do lado da oferta, Brasil, Índia e Tailândia apresentam sinais positivos para a safra 2025-2026, enquanto, do lado da demanda, há forte pressão de países consumidores como a China.

No Brasil, a região Centro-Sul já ultrapassou o pico da safra 2025/2026 e está entrando no período chuvoso. Até o final de novembro, o volume total de cana-de-açúcar moída atingiu aproximadamente 592 milhões de toneladas, uma queda de 1,8% em comparação com o mesmo período do ano passado. No entanto, graças à maior prioridade dada à produção de açúcar, a produção acumulada ainda cresceu 1,1%, chegando a quase 39,9 milhões de toneladas. A projeção é de que a produção total de açúcar no Brasil para toda a safra 2025/2026 possa ultrapassar 40 milhões de toneladas.

Do outro lado do globo, a Índia deverá ser o principal motor do excedente global de açúcar na safra 2025-2026. Isso se deve, em grande parte, às chuvas favoráveis, que registraram um aumento de cerca de 8% em relação à média plurianual. Como resultado, espera-se que a produção de açúcar da Índia aumente em até 25%, atingindo aproximadamente 32,8 milhões de toneladas, com contribuições significativas do aumento da produtividade nos estados de Maharashtra e Karnataka.

O governo indiano também aprovou uma cota de exportação de 1,5 milhão de toneladas de açúcar. Com o consumo interno em torno de 28,5 milhões de toneladas, o potencial de exportação poderia ser ainda mais expandido se a produção aumentar conforme o esperado. No entanto, uma variável fundamental a ser observada é a política de apoio aos preços do etanol. Se os preços do etanol se tornarem mais atrativos, a quantidade de cana-de-açúcar convertida para a produção de biocombustíveis poderá aumentar, reduzindo assim a quantidade real de açúcar comercializada.

Na Tailândia, a safra de 2025-2026 deverá registrar o segundo ano consecutivo de crescimento, com produção estimada em mais de 11 milhões de toneladas, um aumento de aproximadamente 12% em relação ao ano anterior. O principal fator impulsionador é a expansão do cultivo de cana-de-açúcar pelos agricultores, devido à sua maior rentabilidade em comparação com a mandioca, além das condições climáticas favoráveis.

Espera-se que o aumento da oferta proveniente da Tailândia no primeiro trimestre desempenhe um papel significativo na compensação do mercado global durante a entressafra brasileira, aumentando assim a pressão sobre os preços.

Do lado da demanda, o mercado de açúcar foi impactado negativamente pelas tendências de importação da China. Em novembro, as importações chinesas de açúcar atingiram apenas cerca de 440 mil toneladas, uma queda acentuada de 18,2% em comparação com o mesmo período do ano passado. No entanto, acumulando-se desde o início do ano, o total das importações de açúcar da China ainda apresentou um aumento de quase 10%, indicando que a demanda geral não caiu drasticamente, mas mostrou sinais de desaceleração no curto prazo.

No mercado interno, a sessão de negociação de ontem foi bastante lenta, com baixo poder de compra na maioria das áreas. O fornecimento de açúcar tailandês importado por canais não oficiais através da fronteira foi limitado, com os preços no varejo flutuando entre 16.200 e 17.000 VND/kg, dependendo da região, enquanto o açúcar importado de Myanmar foi oferecido a um preço mais competitivo, em torno de 16.400 a 16.650 VND/kg.

Vale destacar que o açúcar de safras antigas, proveniente de usinas em algumas localidades como Gia Lai e Kon Tum, está sendo vendido agressivamente a preços em torno de 16.600 a 16.700 VND/kg. No entanto, o consumo é muito limitado devido à queda na qualidade; muitos lotes estão úmidos, descoloridos e não atendem aos requisitos do sistema de distribuição e dos consumidores.

Lista de preços para alguns outros tipos de produtos

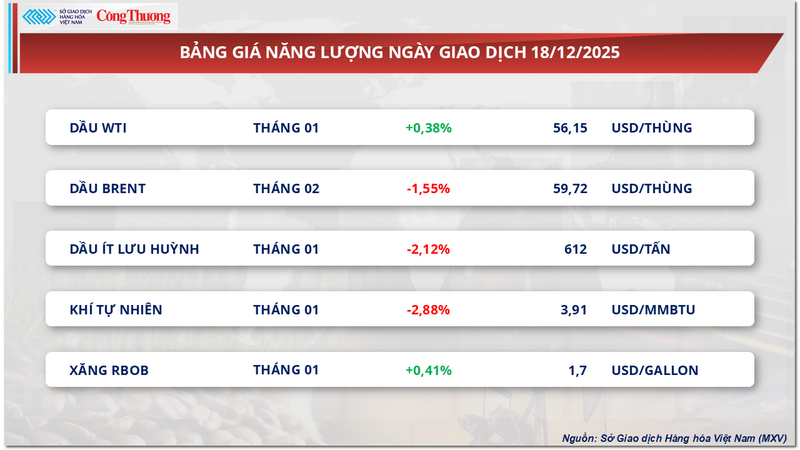

Lista de preços de energia

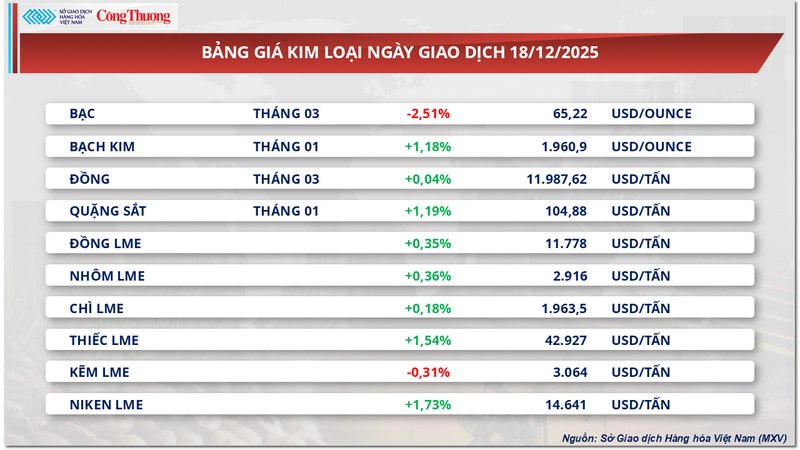

Lista de preços de metais

Fonte: https://congthuong.vn/gia-dau-tuong-noi-dai-da-giam-phien-thu-5-lien-tiep-435524.html

![[Foto] Cerimônia solene de banho e procissão de Buda em Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[Foto] Admire a "obra-prima" de coral em meio ao patrimônio milenar da província de Dak Lak.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[Foto] O Secretário-Geral, o Presidente e sua esposa iniciam sua visita de Estado às Filipinas.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[Imagem] A Polícia de Hanói é oficialmente coroada campeã da V-League 2025/2026](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780244769054_ndo_br_039d561b692be875b13a-jpg.webp)

![[Vídeo] Pôr do sol na Lagoa Lap An – Onde o sol se põe sobre as redes de pesca](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Comentário (0)