"Se você é jovem e saudável, não precisa comprar um seguro de vida ainda."

Este é um dos equívocos comuns entre os jovens. Na verdade, a juventude é uma vantagem porque, nesta fase, geralmente com boa saúde, você será facilmente aprovado pela seguradora para emitir um contrato com um prêmio baixo (prêmio padrão). Mas, à medida que você envelhece, seu corpo começa a apresentar sinais de doença, e a seguradora pode aprovar um seguro com um prêmio maior do que o prêmio padrão ou até mesmo se recusar a emitir um contrato de seguro. Muitas pessoas só começam a comprar seguro quando percebem problemas de saúde; no entanto, nessa fase, doenças preexistentes serão excluídas ou o seguro será recusado.

Outro equívoco comum entre os jovens é que basta adquirir um seguro saúde (cartão de saúde) todos os anos, sem a necessidade de contratar um seguro de vida. Na verdade, o seguro saúde anual só tem taxas baixas quando você é jovem e tem boa saúde. No entanto, o perfil será reavaliado anualmente; portanto, se sua saúde apresentar problemas no ano seguinte, o prêmio do seguro aumentará muito ou não poderá ser renovado. Com o seguro de vida, os benefícios de proteção de longo prazo proporcionarão a máxima tranquilidade aos clientes.

"Quando você tem muito dinheiro, você deve comprar um seguro de vida"

Muitas pessoas acreditam que o seguro de vida é para pessoas com renda média ou superior. Na verdade, os produtos de seguro de vida hoje são projetados de diversas maneiras, com taxas flexíveis, adequados para diversas faixas de renda.

Grupos de baixa renda ou aqueles que não estão prontos para gastar com seguro de vida podem considerar produtos simples e voltados para proteção, com períodos curtos de pagamento de prêmios ou compromissos de reembolso, como produtos de seguro de prazo.

Grupos de renda mais alta que desejam se proteger contra riscos e acumular patrimônio a médio e longo prazo podem considerar produtos de seguro vinculados a investimentos. Aqueles que desejam proteção abrangente podem participar de pacotes de seguro adicionais para assistência médica, doenças graves, etc.

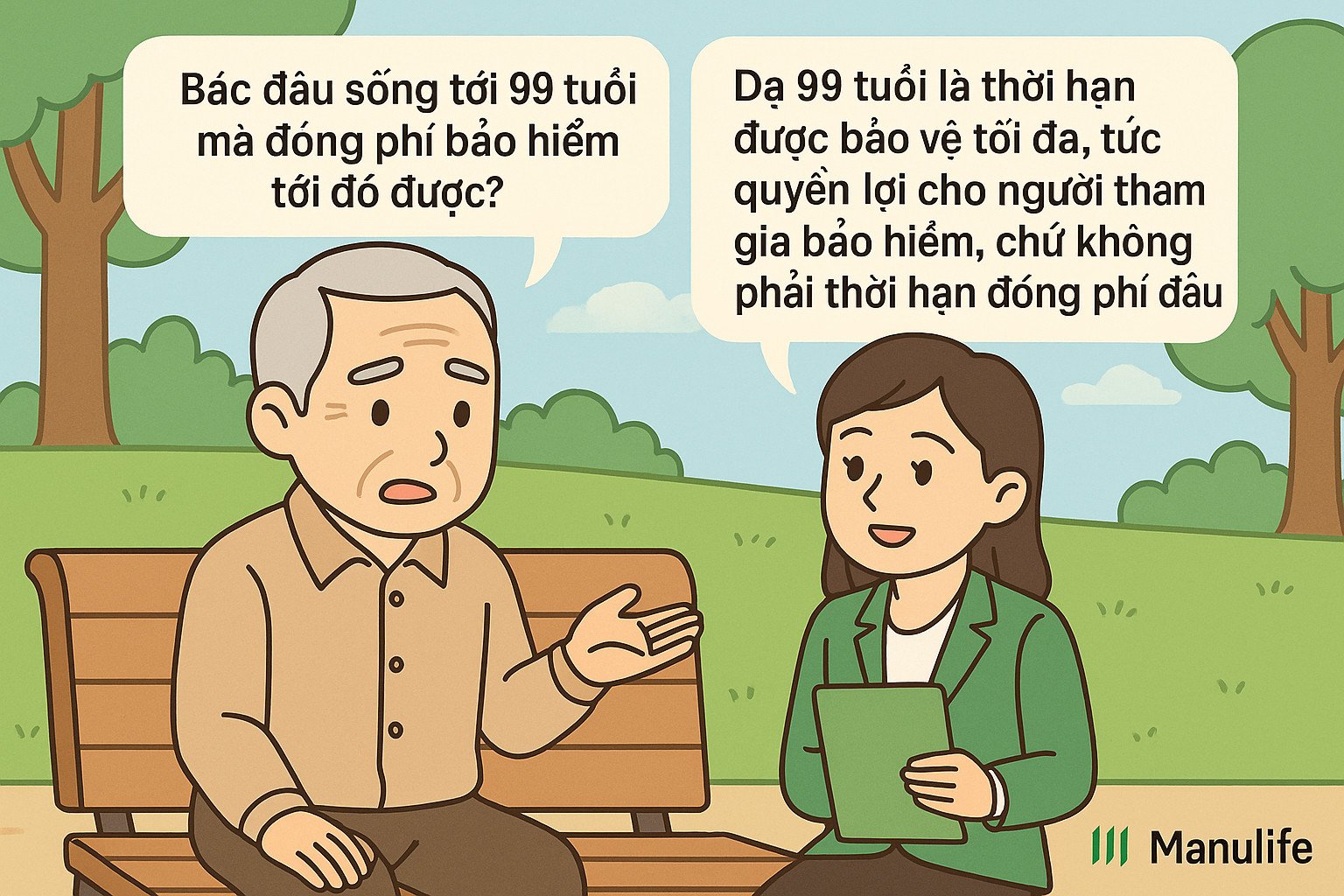

“O consultor disse para pagar a taxa por 15 anos, mas o contrato diz que ela expira aos 99 anos. O que há de errado?”

Esse é um equívoco comum, decorrente da falha em distinguir claramente entre "período de pagamento do prêmio" e "período do contrato".

O prazo do contrato (também conhecido como período de seguro) é o período máximo de tempo em que o cliente está protegido pelo contrato de seguro.

O período de pagamento do prêmio é o período de tempo durante o qual o cliente precisa pagar o prêmio para estar segurado.

Os produtos tradicionais geralmente têm o mesmo período de pagamento do prêmio e o mesmo período de contrato, geralmente de 10, 15 e 20 anos. Os clientes escolhem o período de pagamento do prêmio e o período de contrato ao aderir ao seguro.

Em comparação com os produtos tradicionais, os seguros atrelados a investimentos mais populares hoje em dia oferecem maior flexibilidade. Os clientes não precisam escolher o prazo do contrato ao aderir ao seguro, mas o período máximo do contrato geralmente é definido até o cliente completar 99 anos.

Os clientes precisam pagar um prêmio mínimo durante os primeiros 3 ou 4 anos e, em seguida, têm o direito de optar por interromper ou continuar pagando os prêmios de forma flexível até o 10º, 15º, 20º ano ou mais, dependendo de suas necessidades. O contrato de seguro permanecerá em vigor se o valor da conta for suficiente para cobrir os custos do seguro. Os clientes também têm a flexibilidade de rescindir o contrato antes do término do prazo e receber o valor da conta (se houver) no momento da rescisão, mas não são obrigados a pagar até completar 99 anos para receber o valor da conta.

Por exemplo, a Sra. Nguyen Thi A (30 anos) participa do pacote de seguro unit-linked da Manulife com vigência até os 99 anos, ou seja, seu contrato tem duração de 69 anos. Após os primeiros 3 a 4 anos de pagamento dos prêmios obrigatórios, a Sra. A pode optar por continuar pagando os prêmios até o 10º, 15º ou 20º ano do contrato, dependendo de sua capacidade financeira e necessidades, sem ter que pagar prêmios de seguro durante todos os 69 anos. Ela também pode optar por rescindir o contrato ao completar 70 anos e receber o valor da conta do contrato nessa data, sem ter que esperar até os 99 anos.

"Pagando taxas por muitos anos, sacando pouco!"

A natureza do seguro de vida é protegê-lo de riscos imprevistos, diferentemente de poupar dinheiro em um banco ou outras formas de investimento. Ao aderir a um seguro de vida, seja pagando o prêmio de apenas 1 mês ou por um longo período, se ocorrer um risco (acidente, morte, invalidez permanente, etc.), a seguradora pagará uma indenização muitas vezes maior do que o prêmio que você pagou.

Além disso, o seguro de vida é um produto de longo prazo, portanto, para acumular valor, você precisa se comprometer a participar por um longo período. Se você participar apenas nos primeiros anos e sacar o dinheiro, o valor do reembolso não será alto, pois a maior parte do seu prêmio de seguro foi alocada a custos como: taxa inicial, taxa de risco, taxa de gestão de contrato, taxa de gestão de fundos, comissão do agente...

Portanto, você deve manter um contrato de seguro de longo prazo. Quando ele expirar, seu valor acumulado aumentará significativamente. Além disso, você poderá receber outros benefícios, como: bônus de manutenção do contrato, lucros com investimentos se participar de produtos de seguros vinculados a investimentos...

O seguro de vida é um plano financeiro de longo prazo. Você não pode prever o que acontecerá no futuro, mas pode se preparar proativamente para minimizar o ônus financeiro caso surjam riscos. Entender corretamente, participar corretamente e manter corretamente — é a maneira de maximizar o valor do seguro, ajudando você a se sentir mais seguro diante de mudanças inesperadas na vida.

(Fonte: Manulife)

Fonte: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[Foto] O 5º Congresso de Emulação Patriótica da Comissão Central de Inspeção](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761566862838_ndo_br_1-1858-jpg.webp)

![[Foto] Comitês do Partido das agências centrais do Partido resumem a implementação da Resolução nº 18-NQ/TW e a direção do Congresso do Partido](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

![[Foto] O presidente da Assembleia Nacional, Tran Thanh Man, recebe o presidente da Câmara dos Representantes do Uzbequistão, Nuriddin Ismoilov](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

Comentário (0)