Pe măsură ce escrocheriile devin mai rapide și mai sofisticate.

Conform statisticilor distribuite la forumul Digital Trust in Finance 2026 (DTF 2026), vietnamezii au pierdut peste 8 trilioane de VND din cauza escrocheriilor online în 2025. Cu toate acestea, aspectul îngrijorător nu este doar valoarea pierderilor; experții consideră că principala provocare este că inteligența artificială provoacă o creștere fără precedent a vitezei de creare a scenariilor de escrocherie, reducând în același timp semnificativ „bariera de intrare” pentru infractorii cibernetici.

Anterior, efectuarea unei escrocherii la scară largă necesita ca autorii să petreacă mult timp elaborând scenarii, colectând date, scriind conținut și contactând victimele. Acum, mulți dintre acești pași pot fi automatizați la un cost foarte redus.

Dl. Nguyen Manh Tuong, cofondator, copreședinte al consiliului de administrație și CEO al MoMo, a declarat: „Inteligenta artificială face frauda «mai rapidă, mai ieftină și mai sofisticată» și schimbă complet modul în care autorii desfășoară campanii de fraudă online.”

În loc de metodele de diseminare în masă din trecut, scenariile de escrocherie pot fi create acum într-un ritm mult mai rapid și cu un grad mai mare de personalizare. De la comportamentul online și obiceiurile consumatorilor până la relațiile pe rețelele sociale, o multitudine de date disponibile publicului poate fi utilizată pentru a construi abordări specifice, foarte specifice fiecărui utilizator.

Pe forumurile underground de astăzi, există un număr tot mai mare de modele de „phishing-as-a-service” – în care seturile de instrumente de phishing sunt oferite sub formă de abonamente, similare software-ului SaaS. Utilizatorii pot închiria site-uri web false predefinite, sisteme de e-mail în masă, tablouri de bord pentru monitorizarea datelor furate și chiar servicii de asistență tehnică aferente.

Wall Street Journal, citând date de la Microsoft, Barracuda Networks, Netcraft și FBI, arată că multe platforme de phishing sunt acum „pachetate” cu interfețe ușor de utilizat, șabloane predefinite și posibilitatea de a fi implementate în câteva minute. Acest lucru permite chiar și echipelor cu mai puține abilități tehnice să participe rapid la campanii de phishing la scară largă.

Modelul antifraudă trebuie, de asemenea, să se „accelereze”.

Pe baza experienței de mai sus, dl. Nguyen Manh Tuong consideră că industria financiară digitală nu se poate baza în continuare în întregime pe mentalitatea tradițională de „detectare a tranzacțiilor și apoi blocare a acestora”. În schimb, MoMo trebuie să își schimbe gândirea de la „blocarea actorilor negativi” la „colaborarea cu actori buni”.

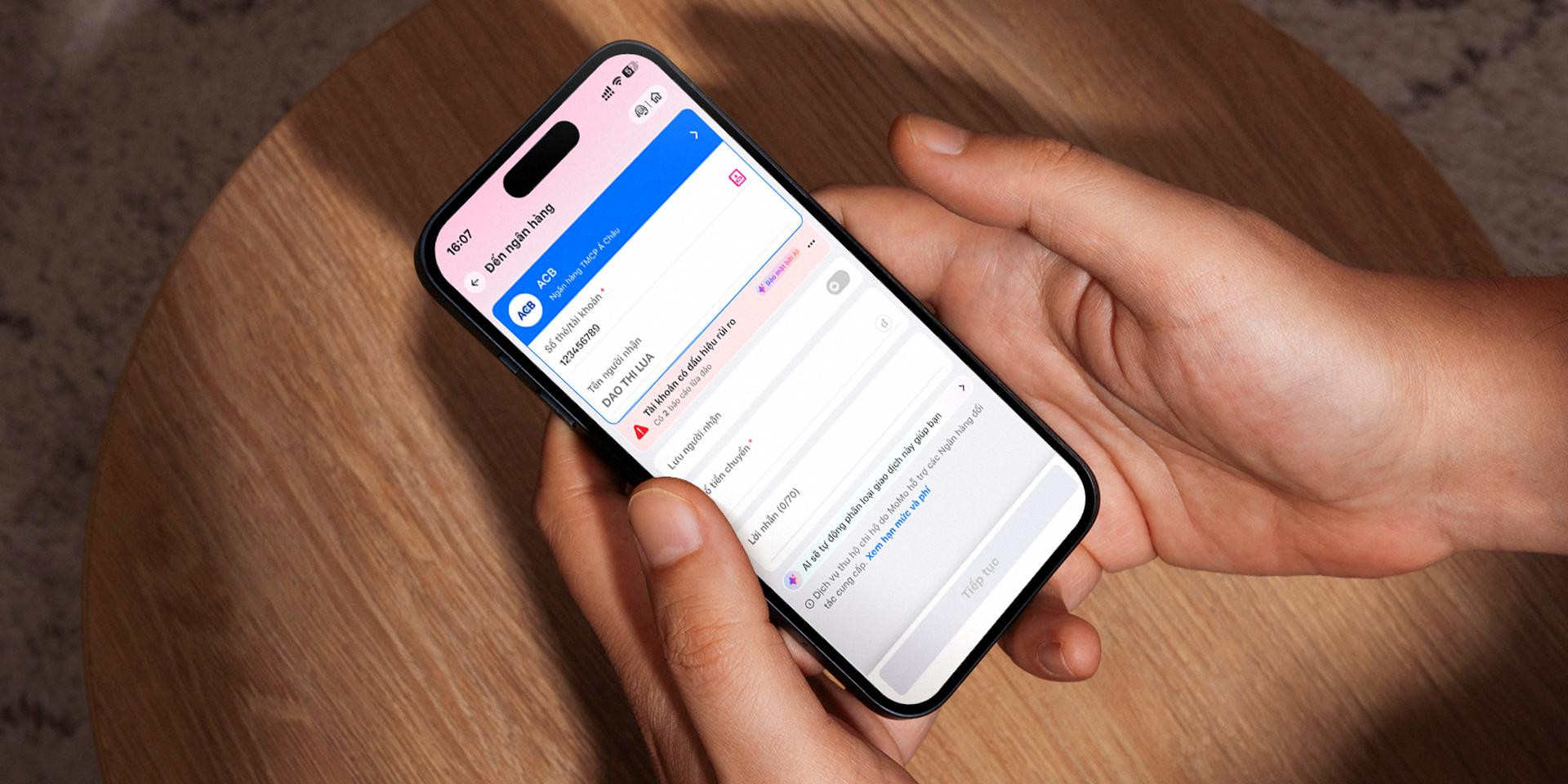

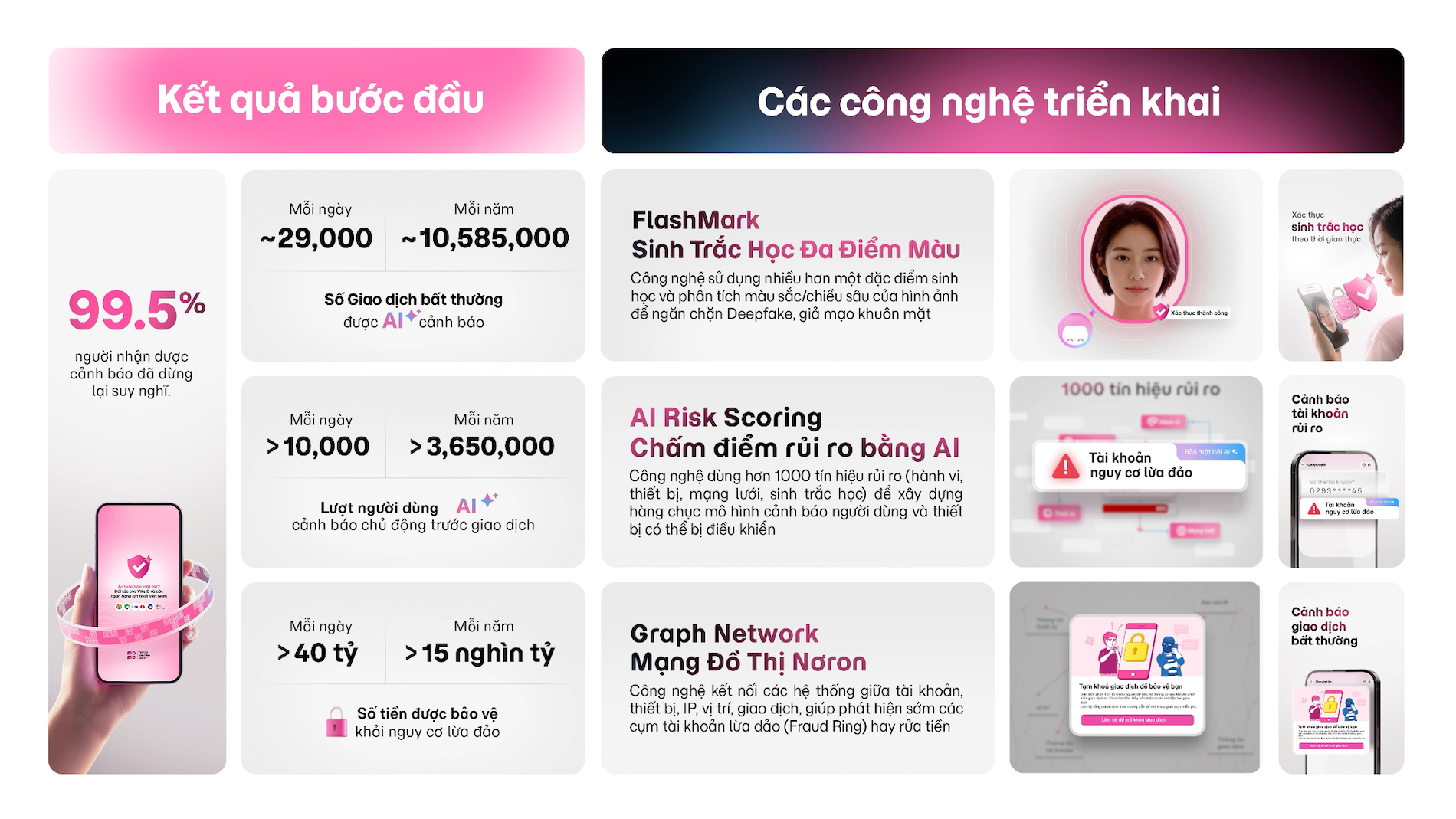

Fiecare tranzacție pe platforma MoMo este procesată în 100-300 de milisecunde. Într-o perioadă mai scurtă decât o clipire, sistemul de inteligență artificială analizează simultan peste 1.000 de semnale de risc diferite. Aceste semnale includ dispozitivele de conectare, locația geografică, istoricul tranzacțiilor, frecvența de utilizare a contului, caracteristicile destinatarilor și multe alte semne neobișnuite în comportamentul tranzacțiilor.

Dacă un cont generează brusc o tranzacție mare către un grup de conturi asociate anterior cu activități suspecte sau prezintă caracteristici similare cu modele de escrocherie documentate anterior, sistemul poate evalua imediat nivelul de risc și poate emite un avertisment.

Rezultatele inițiale arată că această abordare dă rezultate pozitive. Pe platforma MoMo, pentru fiecare 1.000 de utilizatori care primesc un avertisment din partea sistemului, 995 opresc tranzacția. Drept urmare, aproximativ 44 de miliarde de VND sunt economisite zilnic de la potențialele riscuri de fraudă.

Pe de altă parte, fiecare cont fraudulos nou descoperit, fiecare scenariu nou de phishing raportat de un utilizator sau fiecare tranzacție neobișnuită nou verificată poate deveni imediat date pentru ca sistemul să își actualizeze modelele de identificare a riscurilor.

Datorită acestui fapt, lecțiile valoroase învățate de utilizatorii individuali au fost transformate de MoMo în cunoștințe comune pentru întregul sistem. Această mentalitate modelează strategia de construire a unui „scut comun”: nu lăsarea utilizatorilor să se confrunte singuri cu riscurile, ci transformarea puterii datelor comunității într-un sistem imunitar digital capabil de autoînvățare și de îmbunătățire continuă în timp.

(Sursa: MoMo)

Sursă: https://vietnamnet.vn/ai-doc-vi-kich-ban-canh-bao-nguoi-dung-truoc-bay-lua-dao-2520887.html

![[Imagine] Aproape 125.000 de elevi din Hanoi au promovat examenul de literatură pentru examenul de admitere la clasa a X-a.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

![[Fotografie] Admirați „capodoperă” de corali în mijlocul moștenirii vechi de milioane de ani a provinciei Dak Lak.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780107638639_y25-jpg.webp)

Comentariu (0)