În loc să înăsprească politica fiscală atunci când inflația este mare și șomajul este scăzut, țările bogate își asumă „riscuri incredibile” făcând exact opusul - crescând cheltuielile și împrumuturile, potrivit publicației The Economist.

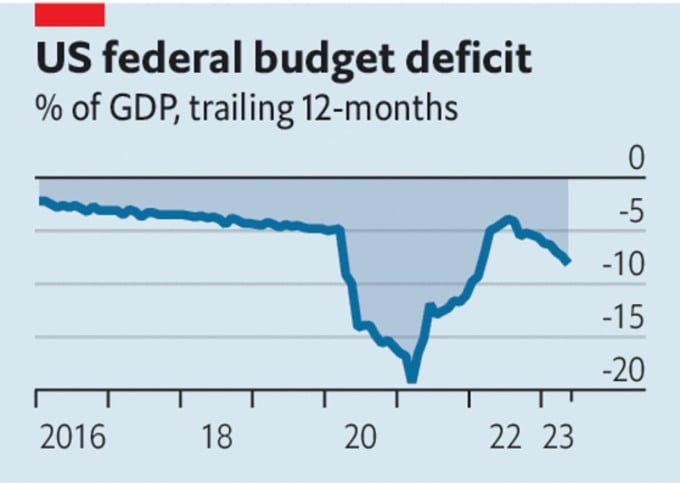

Bugetele guvernamentale din țările bogate sunt din ce în ce mai în dificultate. Deși SUA au evitat o criză a datoriilor, au înregistrat un deficit bugetar de 2,1 trilioane de dolari în primele cinci luni ale anului, echivalentul a 8,1% din PIB.

În Uniunea Europeană, politicienii constată că creșterea ratelor dobânzilor înseamnă că pachetul de cheltuieli de 800 de miliarde de dolari pentru redresare va epuiza banii publici, o mare parte din aceștia fiind împrumutați.

Guvernul japonez a abandonat recent calendarul pentru un cadru de politică economică pentru echilibrarea bugetului său, care exclude plățile în contul curent, dar deficitul rămâne la peste 6% din PIB. Pe 13 iunie, randamentul obligațiunilor guvernamentale britanice pe doi ani a crescut peste nivelul înregistrat în timpul crizei obligațiunilor declanșate de bugetul temporar din septembrie anul trecut.

Deficit bugetar al SUA. Sursa: The Economist

Politicile fiscale ale țărilor bogate nu numai că par nesăbuite, ci și nepotrivite pentru circumstanțele economice actuale, potrivit The Economist .

Având în vedere circumstanțele, Rezerva Federală a SUA (Fed) a menținut ratele dobânzilor neschimbate pe 14 iunie, așteptând noi semne de sănătate economică. Însă, având în vedere inflația de bază peste 5%, puțini cred că ratele dobânzilor vor rămâne neschimbate.

Banca Centrală Europeană (BCE) este, de asemenea, pregătită să majoreze din nou ratele dobânzilor. Banca Angliei (BoE) este aproape sigur că va urma exemplul pe 22 iunie. Cu salarii nominale în creștere cu 6,5%, Marea Britanie este singura țară care se confruntă cu amenințarea unei spirale de creștere a salariilor.

Inflația ridicată, șomajul scăzut și ratele dobânzilor în creștere înseamnă că lumea are nevoie de o politică de contracție, adică de restricționare a cheltuielilor și a împrumuturilor. Însă țările bogate fac exact opusul. Deficitul SUA a depășit anterior doar 6% în perioadele turbulente: în timpul celui de-al Doilea Război Mondial, după criza financiară globală și, cel mai recent, după carantina impusă de Covid-19.

Nu există o astfel de catastrofă care să necesite cheltuieli de urgență. Chiar și criza energetică europeană s-a atenuat. Așadar, scopul principal al împrumuturilor guvernamentale masive este de a stimula economia, împingând ratele dobânzilor mai sus decât este necesar. Ratele dobânzilor mai mari fac instabilitatea financiară mai probabilă.

Bugetele guvernamentale sunt, de asemenea, afectate. De exemplu, pentru fiecare creștere cu un punct procentual a ratelor dobânzilor, costul rambursării datoriei guvernului britanic crește cu 0,5% din PIB pe parcursul unui an. Unul dintre motivele dificultăților cu care se confruntă SUA este faptul că Fed trebuie să plătească mai multe dobânzi pentru banii pe care îi creează pentru a răscumpăra obligațiuni guvernamentale americane în anii de stimulare. Pe scurt, politica monetară poate controla inflația doar dacă politica fiscală este prudentă. Riscul de a pierde controlul crește pe măsură ce ratele dobânzilor cresc.

Însă politicienii au făcut puțin pentru a schimba acest lucru. Chiar și după ce „Legea responsabilității fiscale” a majorat plafonul datoriei SUA și a redus cheltuielile, se preconizează că datoria publică netă a țării va crește de la 98% din PIB în prezent la 115% până în 2033.

Guvernul britanic a planificat măsuri de austeritate anul trecut, dar acum intenționează să reducă taxele. Zona euro pare suficient de solidă per ansamblu, dar multe state membre sunt fragile. La ratele actuale ale dobânzii – și care sunt probabil în creștere – reducerea raportului datorie-PIB al Italiei cu un punct procentual pe an ar necesita un surplus bugetar înainte de plata dobânzilor de 2,4% din PIB.

De ce continuă unele țări bogate să își mărească cheltuielile, chiar dacă acest lucru se poate face cu prețul creșterii datoriei? Acest lucru se poate datora și opiniilor politicienilor cu privire la ceea ce este urgent sau familiarității lor cu modelul de gestionare a deficitelor bugetare.

În Italia, datoria publică ca procent din PIB s-a răcit de la vârful de 144,7% din decembrie 2022, dar este încă semnificativ mai mare decât nivelul de 103,9% din decembrie 2007, potrivit organizației de date economice CEIC Data. Datoria este mare, dar țara are nevoie de multe elemente care necesită cheltuieli sporite.

Sistemele de pensii și de sănătate se confruntă cu presiuni din cauza unei populații îmbătrânite. Obiectivele de neutralitate a carbonului necesită investiții publice. Riscurile geopolitice cresc nevoia de cheltuieli pentru apărare. Satisfacerea acestor nevoi necesită impozite mai mari sau acceptarea unei tipăriri mai mari de bani și a unei inflații mai mari.

În SUA la începutul acestei luni, după ce Congresul a autorizat a 103-a creștere a plafonului datoriei din 1945, observatorii cred că va exista o a 104-a și chiar mai multe. Adel Mahmoud, președintele Forumului de Cercetare Economică din Cairo (Egipt), a declarat că criza plafonului datoriei se va repeta deoarece guvernul SUA a cheltuit peste veniturile sale și s-a bazat pe împrumuturi pentru a-și finanța operațiunile.

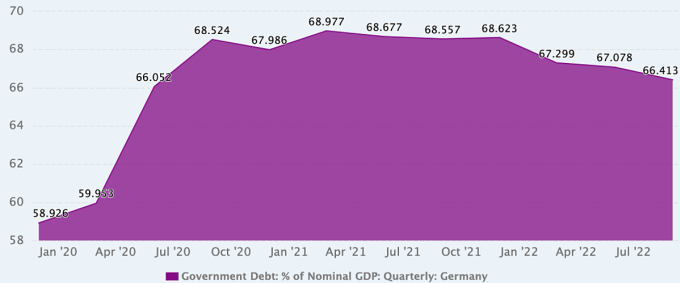

Chiar și în Germania, o țară renumită pentru disciplina sa fiscală, cu o datorie publică de doar 66,4% din PIB la sfârșitul anului trecut, opiniile privind politica fiscală se schimbă treptat și devin subiect de dezbatere.

Evoluția raportului datorie publică/PIB al Germaniei. Sursa: Date CEIC

După ce s-a confruntat cu crize succesive din cauza pandemiei și a conflictului din Ucraina, Germania s-a îndepărtat de politica fiscală restrictivă, caracteristică ei. În 2020, după opt ani de bugete echilibrate (2012-2019), cu o scădere a datoriei publice totale de la aproximativ 80% din PIB la doar 60%, cancelarul de atunci, Angela Merkel, a anunțat că țara era pregătită să cheltuiască masiv pentru a compensa impactul economic al Covid-19.

Și, pe măsură ce impactul schimbărilor climatice devin mai clar, unii din politica germană – în special Partidul Verde – susțin că acestea ar trebui tratate ca o problemă urgentă care necesită investiții la egalitate cu pandemiile și războiul.

Marcel Fratzscher, președintele Institutului German pentru Cercetări Economice, susține această idee. El spune că ar trebui luate în considerare cheltuielile majore atunci când se evaluează dacă se acționează rapid și cu succes, mai ieftin, sau încet și mai dificil. „Dacă guvernul german ar fi sincer, ar recunoaște că ne aflăm într-o stare de criză aproape permanentă, că ne confruntăm cu transformări majore și că aceasta nu este o opțiune”, spune el.

Însă unii economiști germani consideră ultimii trei ani ca o excepție fiscală și doresc să reintroducă măsurile de reducere a datoriilor cât mai curând posibil. Aceștia susțin că guvernul a putut cheltui liber în timpul pandemiei datorită economiilor din anii precedenți.

Niklas Potrafke, economist la Institutul Ifo pentru Cercetări Economice din München, Germania, a declarat că răspunsul guvernului la pandemie, printr-o politică fiscală expansionistă, a fost bun. Însă conflictul din Ucraina a provocat o altă criză și o politică fiscală expansionistă suplimentară. „Mă îngrijorează faptul că pandemia și războiul din Ucraina au creat o mentalitate de creștere perpetuă a cheltuielilor bugetare. Guvernul trebuie să ia în considerare strategii de consolidare”, a spus el.

Phien An ( conform Economist, FP, Xinhua )

Legătură sursă

![[Foto] Depozite de nisip din adâncurile mării, nava antică din lemn An Bang riscă să fie îngropată din nou](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![Tranziția Dong Nai OCOP: [Articolul 3] Legarea turismului cu consumul de produse OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Comentariu (0)