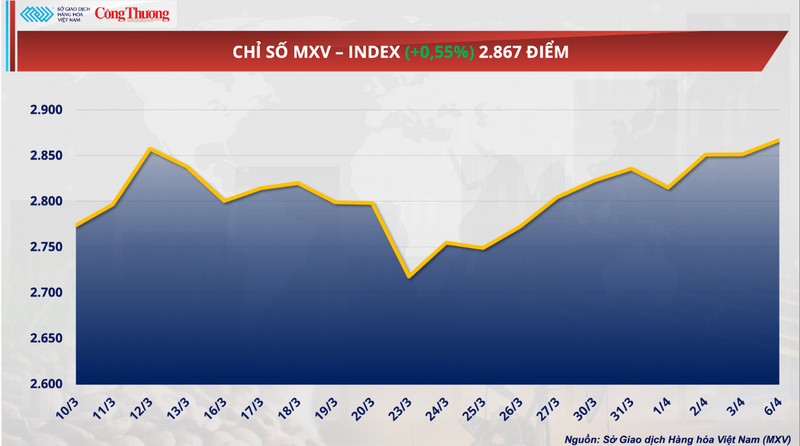

În ciuda faptului că multe burse importante au fost închise de Paște, ceea ce a dus la o lichiditate redusă, piața globală de mărfuri a închis în teritoriu pozitiv pe 6 aprilie. Presiunea de cumpărare spre sfârșitul sesiunii a ajutat indicele MXV să crească cu 0,55%, la 2.867 de puncte. Cu toate acestea, începutul săptămânii a arătat o divergență clară, în special între materiile prime industriale și produsele agricole.

Index MXV

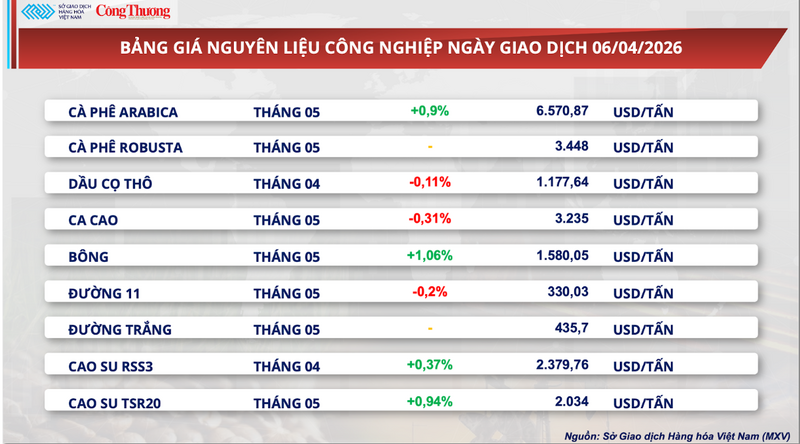

Prețurile la cacao scad... până la fund.

Potrivit Bursei de Mărfuri din Vietnam (MXV), piața de cacao a continuat să fluctueze într-un interval restrâns în timpul sesiunii de tranzacționare de ieri. La închidere, contractul futures pe cacao pentru luna mai a scăzut cu 0,31%, la 3.235 dolari pe tonă, rămânând aproape de cel mai scăzut preț din ultimul an.

Listă de prețuri pentru materii prime industriale

MXV a declarat că cea mai mare presiune continuă să vină din partea stocurilor. Conform datelor de la ICE, cantitatea de cacao certificată își menține tendința ascendentă și a ajuns la 2,36 milioane de saci la 31 martie - cel mai ridicat nivel din ultimele opt luni. Această evoluție indică faptul că se formează treptat o situație de supraofertă pe termen scurt, mai ales având în vedere că fluxul de bunuri fizice nu mai este la fel de perturbat ca înainte.

În ceea ce privește oferta, perspectivele din Africa de Vest – principala regiune producătoare de cacao din lume – se îmbunătățesc în mod clar. În Coasta de Fildeș, precipitațiile din ultima săptămână au fost peste medie, consolidând așteptările pentru o recoltă stabilă și potențial mai bună decât se aștepta la mijlocul culturilor din martie până în august. Condițiile meteorologice favorabile devin un factor cheie în atenuarea riscurilor legate de aprovizionare – un factor major al creșterii bruște a prețurilor la cacao în 2024.

Între timp, cererea dă semne mai clare de slăbire. Paștele – perioada de vârf pentru consumul global de ciocolată în acest an – este proiectat să fie mai puțin favorabil. Potrivit Bloomberg Intelligence, vânzările cu amănuntul în această perioadă ar putea scădea cu aproximativ 5% față de aceeași perioadă a anului trecut, reflectând faptul că consumatorii încep să își ajusteze obiceiurile de cumpărături după o perioadă prelungită de prețuri ridicate la ciocolată.

Următorul obiectiv de piață va fi reprezentat de cifrele privind prelucrarea cacao-ului pentru trimestrul 1 în Europa și America de Nord, care se așteaptă să fie publicate pe 16 aprilie. Acesta este considerat un indicator crucial pentru evaluarea cererii reale din industria de prelucrare și confirmarea nivelului de „absorbție” al pieței după o perioadă de prețuri extrem de ridicate.

În schimb, mai mulți factori încă limitează oarecum declinul. Mai exact, ritmul livrărilor de cacao către porturile din Coasta de Fildeș dă semne de încetinire. Cumulativ de la începutul anului agricol (1 octombrie 2025 - 29 martie 2026), cantitatea de cacao care a ajuns în porturi a ajuns la 1,43 milioane de tone, o ușoară scădere de 0,7% față de 1,44 milioane de tone în aceeași perioadă a anului trecut. Acest lucru indică faptul că oferta reală nu a explodat încă complet imediat.

În plus, ajustările politicilor din cele mai mari două țări producătoare din lume creează variabile suplimentare pe termen lung. Ghana a redus prețurile de achiziții cu aproape 30% pentru anul agricol 2025-2026, în timp ce Coasta de Fildeș a redus plățile către fermieri cu până la 57% încă de la mijlocul sezonului de recoltare. Având în vedere că aceste două țări reprezintă peste 50% din producția globală, veniturile reduse ale fermierilor ar putea afecta stimulentele pentru investiții în anii agricoli următori, ceea ce ar putea duce la constrângeri de aprovizionare pe termen mediu și lung.

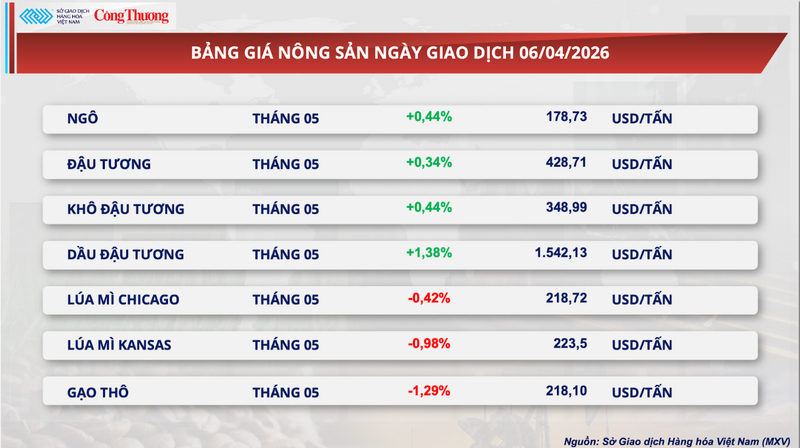

Fondurile își măresc semnificativ pozițiile lungi nete, uleiul de soia atinge noi maxime.

Spre deosebire de performanța pieței de cacao, piața soiei a înregistrat creșteri pozitive la începutul săptămânii, conduse în mod clar de uleiul de soia.

Mai exact, contractul futures pe soia de pe CBOT din luna mai a crescut cu 0,34%, ajungând la 428,7 dolari pe tonă. Între timp, uleiul de soia a crescut cu 1,38%, închizând la 1.542,13 dolari pe tonă, stabilind un maxim istoric.

Lista de prețuri a produselor agricole

Creșterea prețurilor este determinată de o confluență de factori, în special de datele de export mai bune decât se așteptau. Potrivit Departamentului Agriculturii din SUA (USDA), volumul exporturilor de soia inspectate săptămâna trecută a atins peste 779.300 de tone, semnificativ mai mare decât previziunile pieței. În special, China a reprezentat aproape 70% din volumul total, ceea ce indică faptul că cererea de import rămâne ridicată și joacă un rol esențial.

În plus, cererea din sectorul energiei regenerabile continuă să fie un factor crucial de susținere. Operațiunile interne de concasare a petrolului din SUA funcționează la cea mai mare eficiență din ultimii 3,5 ani, cu marje de profit estimate la aproximativ 110 dolari pe tonă. Acest lucru nu numai că stimulează cererea de materii prime, dar atrage și capital speculativ înapoi pe piață.

Datele privind pozițiile arată o creștere semnificativă a fluxului de numerar. Pozițiile lungi nete totale pe întregul portofoliu de soia au depășit 449.000 de contracte. Mai exact, pentru uleiul de soia, fondurile de investiții dețin cele mai mari poziții lungi nete din istorie. Piața își asumă în prezent așteptările că uleiul vegetal va reprezenta un record de 52,5% din cota de valoare a lanțului de producție de biodiesel și motorină regenerabilă.

În plus, factorii geopolitici , în special tensiunile din Strâmtoarea Hormuz, susțin indirect prețurile prin așteptările privind perturbările lanțului global de aprovizionare cu energie.

Pe plan intern, prețurile srotului de soia au continuat să rămână stabile pentru scadențele pe termen scurt, dar au început să înregistreze o tendință descendentă pentru scadențele pe termen lung, reflectând așteptările unei oferte mai abundente în lunile următoare.

Mai exact, în porturile din sud, prețul cotat pentru contractele spot și futures din aprilie a rămas la 13.400 VND/kg. Între timp, în nord, prețurile pentru contractele futures din aprilie și mai au fluctuat între 13.200 și 13.500 VND/kg, menținând o ușoară diferență față de sud.

Pe piața de import, prețurile CNF pentru șrotul de soia sud-americană au prezentat o tendință descendentă clară în primele sesiuni de tranzacționare din aprilie. Cu un curs de schimb de referință de 26.362 VND/USD, prețul fix pentru transporturile livrate între 15 aprilie și 15 mai a fost de 77 USD/tonă. Cu toate acestea, pentru transporturile din iunie și iulie, prețurile au scăzut brusc la 59-60 USD/tonă.

O tendință similară a fost observată și în ceea ce privește prețurile de bază, transporturile de la mijlocul anului revenind la intervalul 59-60 USD/tonă. Simultan, diferența de preț dintre cele două regiuni a continuat, Nordul fiind de obicei cu aproximativ 5 USD/tonă mai mare decât Sudul, reflectând diferențele în ceea ce privește costurile logistice și amplasarea portului.

Listă de prețuri pentru alte tipuri de bunuri

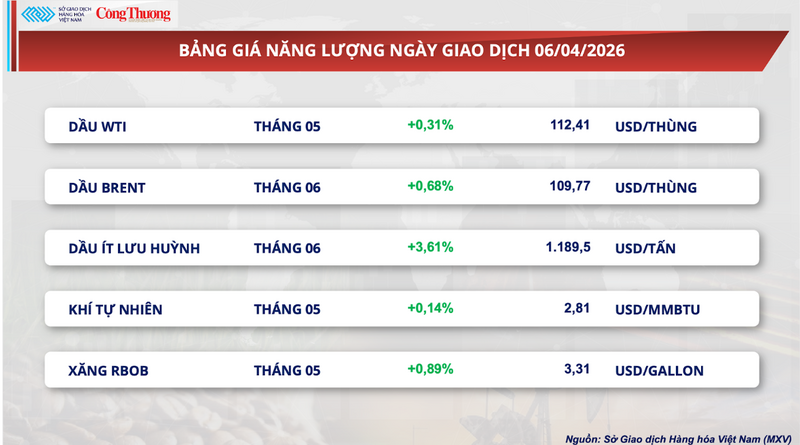

Listă de prețuri la energie

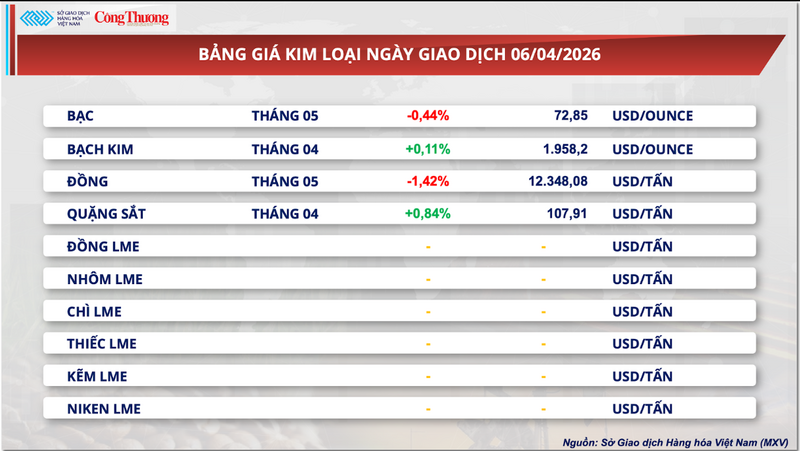

Listă de prețuri pentru metale

Sursă: https://congthuong.vn/gia-ca-cao-giam-ky-luc-450729.html

![[Foto] Secretarul general și președintele To Lam au purtat discuții cu președintele Filipinelor.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780283481955_vna-potal-tong-bi-thu-chu-tich-nuoc-to-lam-va-tong-thong-philippines-hoi-dam-8797519-1429-jpg.webp)

Comentariu (0)