Conform Adunării Generale Anuale a Acționarilor (AGA) din 2025, anunțată recent, Banca Comercială pe Acțiuni Vietnam Prosperity ( VPBank , HoSE: VPB) își propune să atingă 1.130 trilioane VND în active consolidate totale până la sfârșitul acestui an, o creștere de 23% față de sfârșitul anului 2024. Dacă acest plan este finalizat, VPBank va deveni următoarea bancă care se va alătura grupului de un trilion de dolari, dominat în prezent de grupul de stat.

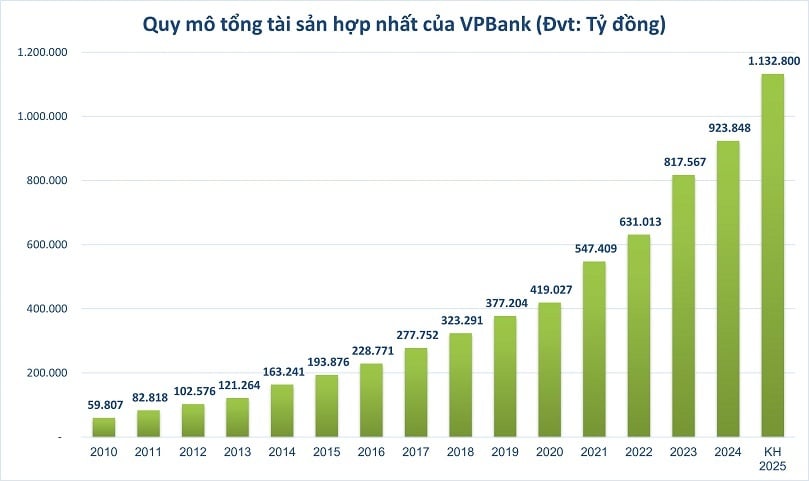

Până la sfârșitul anului 2024, doar 5 bănci din sistemul bancar vor atinge pragul activelor totale de trilioane de VND, inclusiv BIDV, VietinBank, Agribank , Vietcombank și MB. Punctul comun al acestui grup este că toate sunt deținute parțial sau în mare parte de acționari de stat. VPBank, până la sfârșitul anului 2024, a înregistrat o dimensiune totală consolidată a activelor de peste 923.848 miliarde VND.

Clubul „trilionilor de dong”

Pentru sectorul bancar, activele totale reprezintă unul dintre indicatorii cheie care reflectă amploarea, capacitatea financiară și poziția competitivă.

Activele totale joacă un rol fundamental în evaluarea eficienței operaționale prin intermediul unor indicatori financiari precum ROA (rentabilitatea activelor totale), demonstrând capacitatea de a gestiona și exploata eficient resursele, contribuind la dezvoltarea durabilă și stabilă a băncii. În același timp, o bancă cu active totale mari are adesea un avantaj clar în ceea ce privește reputația în rândul clienților, investitorilor și partenerilor, contribuind la îmbunătățirea capacității de mobilizare a capitalului, respectând standardele financiare internaționale.

În 2016, pentru prima dată, sistemul bancar vietnamez a înregistrat bănci cu active totale care depășeau 1 cvadrilion VND, și anume Agribank și BIDV . La acea vreme, majoritatea băncilor private de top atinseseră doar pragul de active de 200.000 - 300.000 de miliarde VND. Pragul trilionului a devenit „granița” care despărțea cele două grupuri de bănci de stat și bănci comerciale private pe acțiuni.

Cu toate acestea, datorită dinamismului în strategie, acoperirii în segmente separate și capacității de a se adapta rapid la fluctuațiile pieței, băncile private vietnameze reduc treptat decalajul în ceea ce privește dimensiunea totală a activelor în comparație cu grupul bancar de stat.

În perioada 2022-2023, valoarea activelor băncilor private de top, precum VPBank, Techcombank, MB sau ACB, va crește dramatic, ajungând la 800.000 - 900.000 de miliarde VND, echivalentul a aproximativ 50% din valoarea grupului deținut de stat, comparativ cu doar aproximativ 30% cu 5 ani în urmă. Pentru prima dată, industria bancară a înregistrat că grupul privat poate atinge pragul activelor totale de milioane de miliarde VND.

Această reducere a decalajului provine din concentrarea puternică a băncilor private asupra transformării digitale, promovării dezvoltării de produse bancare de retail și exploatării eficiente a segmentelor de clienți individuali și IMM-uri cu marje de profit ridicate și o acoperire extinsă a segmentelor.

În plus, structurile de guvernanță flexibile, capacitatea de a răspunde rapid la fluctuațiile pieței și de a construi ecosisteme digitale integrate ajută, de asemenea, băncile private să profite eficient de oportunitățile de afaceri, promovând astfel o creștere mai puternică și mai sustenabilă a activelor totale în comparație cu băncile de stat, care sunt limitate de numeroase bariere, în special capacitatea de a-și mări capitalul.

Progresul rapid al VPBank

Printre grupul bancar privat, progresul VPBank poate fi considerat cel mai remarcabil. În 2010, activele totale ale VPBank erau doar modeste, 59.800 miliarde VND, comparativ cu media de peste 100.000 miliarde VND a grupului privat principal sau 300.000-500.000 miliarde VND a grupului de stat. Cu toate acestea, activele totale ale băncii au crescut continuu într-un ritm rapid, depășind 400.000 miliarde VND în 2020, de aproape 7 ori în doar un deceniu.

În special, din 2021, rata de creștere a activelor totale ale VPBank a crescut semnificativ, depășind pragul important de 500.000 de miliarde VND în 2021 și continuând să depășească pragul de 800.000 de miliarde VND în 2023. Se preconizează că activele totale ale VPBank vor ajunge la 1,13 milioane de miliarde VND până la sfârșitul anului 2025, aproape dublu față de anul 2021 și vor crește cu aproape 40% față de 2023.

În special, perioada 2022-2025 a înregistrat cea mai rapidă rată de creștere, susținută de implementarea de către VPBank a unor tranzacții de miliarde de dolari, cum ar fi acordul de vânzare a 49% din capitalul social al FE CREDIT către SMBC Finance Company, cu o evaluare de 2,8 miliarde USD în 2021, și emisiunea privată a 15% din capitalul social către partenerul strategic SMBC Group, cu o valoare de peste 35.900 miliarde VND în 2023. Aceste cifre remarcabile arată că decizii strategice importante, cum ar fi extinderea ecosistemului, dezvoltarea serviciilor bancare digitale, precum și îmbunătățirea eficienței mobilizării capitalului și extinderea rețelei de clienți, și-au demonstrat clar eficacitatea.

În plus, creșterea este determinată de numeroși factori strategici. VPBank și-a extins ecosistemul financiar prin dezvoltarea unor domenii de operare diverse și cuprinzătoare, inclusiv: VPBank Securities Company (VPBankS), OPES Insurance Company și recent achiziționarea GPBank în cadrul unui plan de transfer obligatoriu. Cooperarea strategică cu SMBC Bank of Japan ajută, de asemenea, VPBank să extindă oportunitățile de cooperare cu clienții investitori străini, crescând rapid dimensiunea grupurilor mari de clienți.

Anul acesta, alături de VPBank, băncile vietnameze continuă să vizeze o creștere de două cifre a activelor totale. În raportul privind perspectivele industriei bancare din acest an, echipa de analiză de la Vietnam Investment Credit Rating Company (VIS Rating) se așteaptă ca bonitatea băncilor vietnameze să se îmbunătățească, urmând tendința de redresare din a doua jumătate a anului 2024, condusă de băncile de stat și de unele bănci mari. În special, multe politici guvernamentale implementate pentru a sprijini creșterea economică și a rezolva problemele juridice vor stimula activitățile comerciale în sectoarele cheie cărora băncile le acordă credite, cum ar fi industria prelucrătoare, comerțul, construcțiile și imobiliarele.

Sursă: https://thoibaonganhang.vn/tham-vong-trieu-ty-dong-cua-mot-ngan-hang-tu-nhan-162893.html

Comentariu (0)