Прибыль Eximbank в первой половине года превысила 1,488 млрд донгов

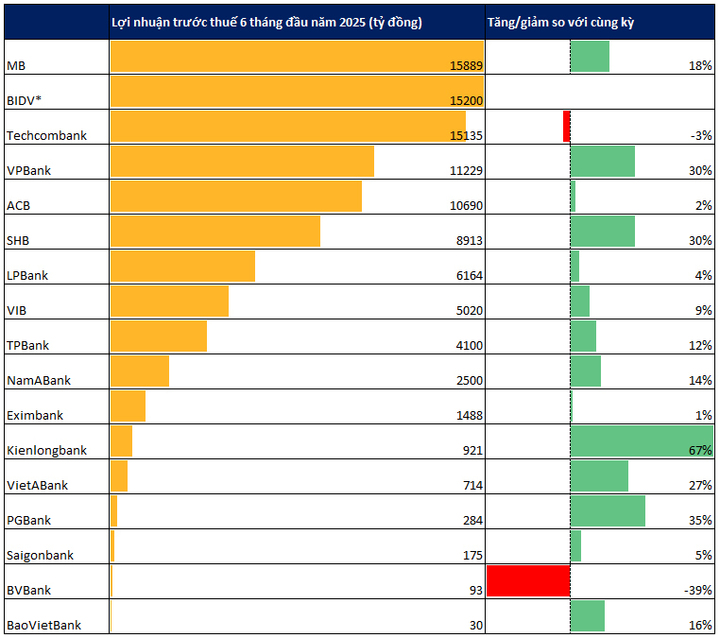

Вьетнамский экспортно-импортный коммерческий акционерный банк (Eximbank) объявил о результатах своей деятельности за первые шесть месяцев 2025 года, зафиксировав прибыль до налогообложения в размере 1488,5 млрд донгов, что на 0,97% больше, чем за аналогичный период. Во втором квартале 2025 года прибыль Eximbank составила 656,9 млрд донгов.

За первые 6 месяцев года Eximbank выполнил 28,7% от плана прибыли на 2025 год, утвержденного годовым общим собранием акционеров 2025 года (целевой показатель прибыли до налогообложения составляет 5 188 млрд донгов).

За первые 6 месяцев года коэффициент рентабельности активов (ROA) достиг 0,47%; коэффициент рентабельности собственного капитала (ROE) достиг 4,55%.

По состоянию на 30 июня 2025 года общие активы Eximbank-а продолжали расти, достигнув 256 442 млрд донгов, увеличившись на 6,95%, что на 16 673 млрд донгов больше, чем на начало года. Общий мобилизованный капитал достиг 225 517 млрд донгов, увеличившись на 7,36% по сравнению с началом года. Из них доля CASA (несрочных депозитов) достигла 24 141 млрд донгов, увеличившись на 3,6% по сравнению с началом года.

Кредитование Eximbank выросло на 9,8% до 184 663 млрд донгов, основное внимание уделялось клиентам, занимающимся импортом-экспортом, потребительскому кредитованию...

Коэффициент безопасности капитала (CAR) колеблется около 12%, коэффициент использования краткосрочного капитала для средне- и долгосрочного кредитования всегда ниже максимального предела в 30%, установленного Госбанком; коэффициент LDR всегда гарантированно ниже 85% в соответствии с правилами Госбанка.

Прибыль Saigonbank во втором квартале снизилась на 22% по сравнению с аналогичным периодом прошлого года.

Сайгонский акционерный коммерческий банк промышленности и торговли (Saigonbank) также только что опубликовал свой финансовый отчет за второй квартал 2025 года, в котором прибыль до налогообложения достигла 76 млрд донгов, что на 22,2% меньше, чем за аналогичный период прошлого года.

За первые 6 месяцев года банк получил прибыль до налогообложения в размере 175 млрд донгов, увеличившись на 5% по сравнению с аналогичным периодом; прибыль после налогообложения достигла 140 млрд донгов, увеличившись на 5,6%. Благодаря этим результатам банк выполнил более 58% годового плана прибыли (300 млрд донгов).

По состоянию на 30 июня 2025 года общие активы Saigonbank увеличились на 5,7% по сравнению с началом года, составив 35 141 млрд донгов. При этом объём непогашенных кредитов клиентам достиг 20 261 млрд донгов, что на 7,2% меньше, чем на конец 2024 года.

Объем клиентских депозитов достиг 25 595 млрд донгов, увеличившись на 4,8%. Остаток проблемной задолженности банка Saigonbank на 30 июня составил 650 млрд донгов, увеличившись на 11,9% по сравнению с концом 2024 года. Соотношение проблемной задолженности к остатку кредитов увеличилось с 2,66% до 3,21%.

Прибыль SHB в первой половине года превысила 8900 миллиардов долларов

Акционерный коммерческий банк Сайгон- Ханой (SHB) только что объявил о результатах своей деятельности за первые 6 месяцев года. Прибыль до налогообложения превысила 8 913 млрд донгов, увеличившись на 30% и выполнив годовой план на 61%. Прибыль до налогообложения во втором квартале превысила 4 500 млрд донгов, увеличившись на 59% по сравнению с аналогичным периодом прошлого года.

Коэффициент соотношения затрат к доходу (CIR) поддерживается на уровне 16,4% — один из самых низких показателей в отрасли. Коэффициент рентабельности собственного капитала (ROE) превышает 18%.

По состоянию на 30 июня 2025 года совокупные активы SHB достигли почти 825 трлн донгов. Из них непогашенные кредиты клиентам превысили 594,5 трлн донгов, что на 14,4% больше, чем на начало года, и на 28,9% больше, чем за тот же период.

Рост клиентских депозитов достиг 12,4%, что вдвое превышает темпы роста отрасли (6,11% на 26 июня 2025 года).

Коэффициент неработающих кредитов (NPL), согласно Циркуляру № 31, контролировался на низком уровне. Долг по Группе 2 резко снизился до всего 0,3%, что открывает возможности для улучшения качества активов. Показатели финансовой устойчивости продолжали поддерживаться на хорошем уровне: соотношение кредитов к депозитам (LDR) и соотношение краткосрочного капитала, используемого для средне- и долгосрочных кредитов, находились в пределах, установленных Государственным банком. Коэффициент достаточности консолидированного капитала (CAR) всегда оставался стабильным на уровне более 11%.

Прибыль MB увеличилась почти на 18%, временно став лидером отрасли, хотя Vietcombank еще не объявил об этом.

Недавно MB опубликовал результаты своей деятельности за первые 6 месяцев года. Прибыль банка до налогообложения превысила 15 500 млрд донгов, что соответствует темпу роста 17,9%. Консолидированная прибыль достигла почти 15 900 млрд донгов, увеличившись на 18% по сравнению с аналогичным периодом 2024 года.

С учетом приведенных выше показателей MB в настоящее время является банком с самой высокой 6-месячной прибылью среди банков, объявивших результаты деятельности.

По состоянию на 30 июня 2025 года совокупные консолидированные активы банка MB достигли почти 1,3 млн донгов, увеличившись на 14,2% по сравнению с концом 2024 года. Из них объём кредитов клиентам составил почти 880 000 млрд донгов, увеличившись на 13,3% по сравнению с началом года. Коэффициент покрытия сомнительных долгов банком сохранился на уровне 1,6%, а коэффициент покрытия сомнительных долгов резервами достиг 88,9%.

Клиентские депозиты также выросли на 9,7%, превысив 783 000 млрд донгов. Среди них по-прежнему лидируют депозиты до востребования (CASA), объем которых достиг почти 297 000 млрд донгов, что составляет 37,9% от общего объема клиентских депозитов.

BIDV: прибыль до налогообложения за 6 месяцев достигла 15 200 млрд донгов, кредит увеличился на 6,1%

По итогам первых шести месяцев 2025 года основные бизнес-цели BIDV соответствовали установленному плану. В том числе, непогашенная задолженность по кредитам достигла 2,14 млн млрд донгов (рост на 6,1%), привлечение капитала – 2,29 млн млрд донгов (рост на 7,2%). Чистый доход от услуг достиг 2 802 млрд донгов. Прибыль до налогообложения достигла 15 200 млрд донгов, что на 46% соответствует годовому плану. BIDV также увеличил уставный капитал до более чем 70 000 млрд донгов, что позволило консолидировать финансовый потенциал и обеспечить безопасную деятельность в соответствии с международной практикой.

Ранее, в первом квартале 2025 года, консолидированная прибыль BIDV до налогообложения составляла 7 019 млрд донгов, а индивидуальная прибыль до налогообложения — 7 413 млрд донгов.

Techcombank: прибыль до налогообложения за первые 6 месяцев года достигла 15 135 млрд донгов

Согласно недавно опубликованному финансовому отчету за второй квартал 2025 года, Techcombank зафиксировал прибыль до налогообложения во втором квартале 2025 года в размере 7 898 млрд донгов, что на 0,92% больше по сравнению со вторым кварталом 2024 года. Накопленная за первые 6 месяцев года прибыль Techcombank до налогообложения достигла 15 135 млрд донгов.

В ключевых сегментах бизнеса Techcombank чистый процентный доход снизился на 2,98% до 17 442 млрд донгов. Это обусловлено более значительным ростом расходов на выплату процентов по депозитам, выплату процентов по выпуску ценных бумаг и т.д. по сравнению с процентными доходами по кредитам и т.д. Прибыль от услуг, валютной торговли и торговли ценными бумагами оказалась ниже, чем за аналогичный период.

Примечательно, что масштабы Techcombank достигли важной вехи: совокупные активы превысили 1 квадриллион донгов, увеличившись на 6% по сравнению с началом года. Объём непогашенных клиентских кредитов Techcombank увеличился на 12,44%, превысив 710 триллионов донгов.

Депозиты клиентов увеличились на 2,19%, превысив 545 трлн донгов. Эмиссия ценных бумаг (депозитных сертификатов, облигаций) резко увеличилась на 22,73%, превысив 172 трлн донгов. Резко выросли как бессрочные депозиты, так и остатки средств на счетах с автоматическим получением прибыли.

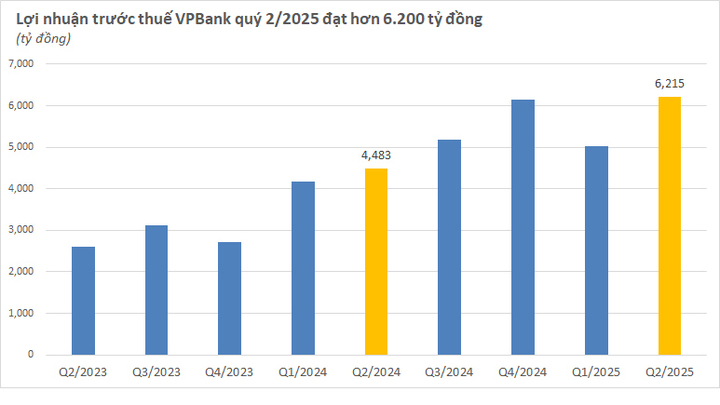

VPBank: прибыль до налогообложения за 6 месяцев превысила 11 200 млрд донгов, увеличившись на 30%

К концу первой половины 2025 года VPBank станет частным банком с крупнейшим общим объёмом активов, консолидированный показатель которого превысит 1,1 млн. млрд. донгов, в то время как активы отдельных банков также приблизятся к 1,05 млн. млрд. донгов. При этом консолидированный кредитный баланс VPBank достигнет более 842 000 млрд. донгов, что на 18,6% больше, чем на начало года, и на 30,3% больше, чем за тот же период, благодаря вкладу как материнского банка, так и его дочерних компаний.

Консолидированная прибыль VPBank до налогообложения в первом полугодии достигла 11 229 млрд донгов, что на 30% больше, чем годом ранее. Только во втором квартале прибыль составила 6 215 млрд донгов, превзойдя ожидания многих компаний, работающих с ценными бумагами.

За 6 месяцев банк выполнил 44% годового плана прибыли и вплотную приблизился к целевому показателю по совокупным активам на конец года (1,13 млн млрд донгов).

ACB: прибыль до налогообложения за первые 6 месяцев года достигла 10 690 млрд донгов, увеличившись на 2%

Во втором квартале 2025 года ACB зафиксировал прибыль до налогообложения в размере 6 100 млрд донгов, что на 33% больше, чем в предыдущем квартале, в основном благодаря росту непроцентных доходов на 68% и снижению расходов на резервы на 26%. Накопленная за первые 6 месяцев прибыль до налогообложения достигла 10 700 млрд донгов, увеличившись на 2% по сравнению с аналогичным периодом. Рентабельность собственного капитала (ROE) продолжала оставаться высокой, превышая 20%, в то время как соотношение расходов к доходам (CIR) осталось на уровне 32%.

Непогашенный кредитный баланс ACB достиг 634 000 млрд донгов, увеличившись на 9,1% по сравнению с началом года, при сбалансированной структуре задолженности физических и юридических лиц. Коэффициент просроченной задолженности до вычета налога на инвестиции (CIC) снизился до 1,18%, а после вычета налога на инвестиции (CIC) составил 1,26% по сравнению с 1,49% на конец 2024 года.

Привлечение капитала также росло, достигнув 707 000 млрд донгов, увеличившись на 10,6%, из которых более 567 000 млрд донгов пришлось на депозиты клиентов, увеличившись на 5,6%. Коэффициент CASA продолжал улучшаться, достигнув 22,6%.

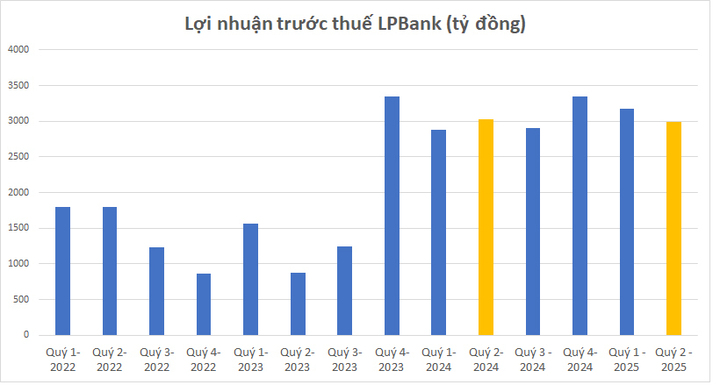

Прибыль LPBank до налогообложения во втором квартале 2025 года составила 2 988 млрд донгов, что на 1,5% меньше, чем за аналогичный период. За первые 6 месяцев 2025 года прибыль LPBank до налогообложения достигла 6 164 млрд донгов, увеличившись на 4,1% по сравнению с первыми 6 месяцами 2024 года. Это самый высокий показатель прибыли LPBank за первое полугодие за всю историю.

В первой половине года общий операционный доход LPBank достиг 9 601 млрд донгов, из которых 27% составили непроцентные доходы, что на 17,3% больше, чем за аналогичный период прошлого года. Коэффициент соотношения расходов к доходам (CIR) составил 28,92%.

С точки зрения масштаба, непогашенный кредитный баланс LPBank достиг 368 727 млрд донгов, увеличившись на 11,2% по сравнению с началом года. Совокупные активы банка к концу июня достигли 513 613 млрд донгов. Коэффициент безнадежной задолженности LPBank также поддерживался на уровне 1,74%.

По итогам первых 6 месяцев 2025 года VIB зафиксировал общий операционный доход в размере более 9 700 млрд донгов, прибыль до налогообложения достигла более 5 000 млрд донгов, что на 9% больше, чем за тот же период.

По состоянию на 30 июня 2025 года общие активы VIB превысили 530 000 млрд донгов, увеличившись на 8% по сравнению с началом года. Непогашенный кредитный остаток превысил 356 000 млрд донгов, увеличившись на 10%.

Вклады клиентов стабильно росли на 10%, превысив 304 000 млрд донгов. В частности, вклады на счетах CASA и Super Yield увеличились на 51% по сравнению с началом года.

Качество активов продолжало существенно улучшаться в течение первых 6 месяцев года. Коэффициент безнадежной задолженности снизился до 2,54%, что на 0,14 процентного пункта ниже, чем на конец первого квартала.

Что касается показателей управления безопасностью, то коэффициент достаточности капитала Базель II (CAR) достиг 12,0% (норматив: более 8%), коэффициент соотношения кредитов к депозитам (LDR) составил 77% (норматив: менее 85%), коэффициент краткосрочного капитала для средне- и долгосрочных кредитов составил 23% (норматив: менее 30%), а коэффициент чистого стабильного капитала Базель III (NSFR) составил 111% (стандарт Базель III: более 100%).

TPBank опубликовал результаты своей деятельности за первые 6 месяцев года. Ожидается, что прибыль до налогообложения превысит 4 100 млрд донгов, что на 12% больше, чем за тот же период. Благодаря этим результатам TPBank временно лидирует по размеру прибыли среди пяти банков, объявивших о результатах.

По состоянию на конец июня рост кредитования TPBank достиг почти 11,7%, при этом основное внимание уделяется розничному бизнесу, контролируемой недвижимости и потребительскому финансированию — направлениям, приносящим высокую чистую прибыль. К середине 2025 года совокупные активы TPBank достигли почти 428 600 млрд донгов, что на 95% соответствует годовому плану и увеличилось более чем на 18% по сравнению с аналогичным периодом прошлого года.

За первые 6 месяцев года общая мобилизация банка достигла почти 377 500 млрд донгов, что на 19% больше, чем за аналогичный период прошлого года.

NamABank объявил результаты своей деятельности за первые 6 месяцев года, согласно которым прибыль до налогообложения превысила 2500 млрд донгов, что на 14% больше, чем за аналогичный период 2024 года. Вышеуказанные результаты способствовали поддержанию рентабельности собственного капитала (ROE) на уровне почти 20%, а рентабельности активов (ROA) — на уровне 1,5%.

К концу июня 2025 года совокупные активы банка Nam A достигли почти 315 000 млрд донгов, увеличившись более чем на 30% по сравнению с началом года и ознаменовав значительный шаг вперёд в развитии масштабов деятельности банка за более чем 32 года его деятельности. Объём непогашенной задолженности по кредитам достиг почти 193 000 млрд донгов, увеличившись на 14,7% по сравнению с началом года. Привлеченные средства от экономических организаций и населения достигли почти 211 000 млрд донгов, увеличившись более чем на 22% по сравнению с началом года.

Kienlongbank зафиксировал консолидированную прибыль до налогообложения в размере 565 млрд донгов во втором квартале 2025 года, что на 67,2% больше, чем за аналогичный период прошлого года. Это также самый высокий показатель квартальной прибыли банка с первого квартала 2021 года.

Прибыль банка до налогообложения, накопленная за первые 6 месяцев года, достигла 921 млрд донгов, что на 67% больше, чем за аналогичный период 2024 года, и достигла почти 67% от бизнес-плана на 2025 год (1 379 млрд донгов).

В первой половине года рост прибыли Kienlongbank был обусловлен увеличением выручки и сокращением операционных расходов.

На конец второго квартала совокупные активы Kienlongbank достигли 97 630 млрд донгов, увеличившись на 5,9% по сравнению с началом года. Из них объём непогашенных кредитов клиентам превысил 69 547 млрд донгов, увеличившись на 13,2%. Остаток проблемной задолженности Kienlongbank на 30 июня 2025 года составил 1 366 млрд донгов, увеличившись на 10,1%. Соотношение проблемной задолженности к общей непогашенной задолженности снизилось с 2,02% в начале года до 1,96%.

К концу второго квартала объем клиентских депозитов Kienlongbank достиг 73 174 млрд донгов, что на 15,2% больше по сравнению с началом года — это самый высокий шестимесячный рост за многие годы.

VietABank объявил о результатах своей деятельности за первое полугодие: прибыль до налогообложения за первые 6 месяцев достигла 714 млрд донгов, что составляет более 55% от плана на 2025 год и на 27% больше, чем за аналогичный период 2024 года.

По состоянию на 30 июня 2025 года общие активы VietABank достигли 133 952 млрд донгов, увеличившись на 14 120 млрд донгов по сравнению с началом года. Объём непогашенных кредитов достиг 87 422 млрд донгов, увеличившись более чем на 9,39%, а объём депозитов клиентов достиг 95 784 млрд донгов, увеличившись на 5 495 млрд донгов по сравнению с концом 2024 года. В частности, доля несрочных депозитов (CASA) увеличилась на 29% по сравнению с концом 2024 года, что способствовало снижению капитальных затрат и повышению рентабельности.

Рентабельность собственного капитала (ROE) VAB составила 13,71%, рентабельность активов (ROA) — 1%. Банк также сохранил стабильный коэффициент соотношения расходов к доходам (CIR) на уровне 36,01%.

Коэффициент безнадежной задолженности также хорошо контролируется: он снизился с 1,37% на конец 2024 года до 1,11% на конец второго квартала 2025 года.

PGBank опубликовал финансовый отчет за второй квартал 2025 года, согласно которому прибыль до налогообложения достигла 188 млрд донгов, что на 98,3% больше, чем во втором квартале 2024 года. Во втором квартале движущей силой роста прибыли PGBank стало расширение источников доходов и снижение расходов на резервирование кредитных рисков.

Прибыль банка до налогообложения, накопленная за первые 6 месяцев года, достигла 284 млрд донгов, увеличившись почти на 35% по сравнению с аналогичным периодом 2024 года.

По состоянию на конец июня совокупные активы PGBank достигли 78 553 млрд донгов, увеличившись на 7,6% по сравнению с началом года. В том числе объём кредитов клиентам увеличился на 10,2% до 45 436 млрд донгов. Депозиты клиентов выросли на 7,8% до 46 726 млрд донгов. Остаток проблемной задолженности на балансе за первые 6 месяцев года увеличился на 42,4% до 1 511 млрд донгов (увеличившись на 282 млрд донгов только за второй квартал).

У NCB самый сильный рост прибыли

NCB сообщил, что во втором квартале 2025 года банк продолжил фиксировать положительную прибыль после уплаты налогов, которая, по оценкам, превысила 311 млрд донгов. За первые 6 месяцев 2025 года прибыль NCB после уплаты налогов оценивается в более чем 462 млрд донгов, что значительно больше, чем 6 млрд донгов за аналогичный период 2024 года (т.е. в 77 раз больше — самый высокий показатель среди банков, объявивших о результатах деятельности). Совокупные активы по состоянию на 30 июня 2025 года оцениваются в более чем 144 054 млрд донгов, что на 21,6% больше, чем на конец 2024 года, и на 6,3% превышает план на весь 2025 год в размере 135 500 млрд донгов.

По оценкам, на конец второго квартала объем клиентских кредитов NCB достиг почти 86 835 млрд донгов, что на 22% больше, чем на 31 декабря 2024 года. Общий объем мобилизации капитала NCB (включая клиентские депозиты и выпуск ценных бумаг) оценивается в более чем 120 148 млрд донгов, что на 19,6% больше, чем на конец 2024 года, и эквивалентно увеличению более чем на 19 726 млрд донгов.

За первые 6 месяцев 2025 года общий доход BVBank составил более 1 200 млрд донгов, из которых чистый процентный доход достиг почти 1 150 млрд донгов, что на 12% больше, чем за тот же период.

За первые 6 месяцев года BVBank зафиксировал прибыль до налогообложения в размере 93 млрд донгов. Этот показатель ниже, чем за аналогичный период прошлого года. По данным банка, основная причина заключается в том, что BVBank проактивно снизил процентные ставки по кредитам и предложил льготные кредитные пакеты для поддержки индивидуальных и корпоративных клиентов в соответствии с политикой правительства и Государственного банка Вьетнама; BVBank проактивно зарезервировал резервные средства для укрепления резервного фонда и контроля качества активов; операционные расходы увеличились на 17% в связи с расширением бизнеса, в частности, за счет инвестиций в модернизацию сетевой и технологической инфраструктуры, реализацию долгосрочной стратегии цифровизации и оптимизацию операционных процессов.

По состоянию на конец июня совокупные активы BVBank достигли 115 500 млрд донгов, увеличившись почти на 12% по сравнению с началом года. Таким образом, BVBank выполнил 95% годового плана, утвержденного общим собранием акционеров.

Общая сумма непогашенной задолженности по кредитам достигла 93 400 млрд донгов, что на 29% больше, чем за аналогичный период 2024 года, и почти на 14% больше, чем на начало года. Из них непогашенная задолженность по кредитам клиентам превысила 73,4 трлн донгов, что почти на 8% больше, чем на начало года.

Что касается мобилизации капитала, BVBank зафиксировал объем почти в 106 400 млрд донгов, что на 28% больше, чем за тот же период, и почти на 12% больше по сравнению с началом года.

Источник: https://vtcnews.vn/18-ngan-hang-cong-bo-loi-nhuan-ai-lai-nhieu-nhat-ar957063.html

Комментарий (0)