По данным журнала Economist, вместо ужесточения фискальной политики в условиях высокой инфляции и низкой безработицы богатые страны идут на «невероятные риски», поступая наоборот — увеличивая расходы и заимствования.

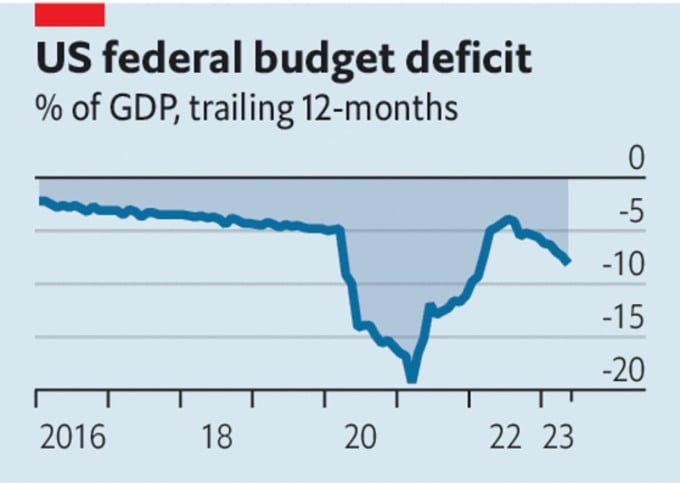

В богатых странах государственные бюджеты все чаще сталкиваются с проблемами. Хотя США и избежали долгового кризиса, в первые пять месяцев года дефицит их бюджета составил 2,1 триллиона долларов, что эквивалентно 8,1% ВВП.

В Европейском союзе политики приходят к выводу, что рост процентных ставок означает, что пакет расходов на восстановление экономики в размере 800 миллиардов долларов опустошит государственный бюджет, большая часть которого взята в долг.

Правительство Японии недавно отказалось от графика разработки рамочной программы экономической политики для сбалансирования бюджета, которая не включает платежи по текущему счету, однако дефицит по-прежнему составляет более 6% ВВП. 13 июня доходность двухлетних британских государственных облигаций превысила уровень, наблюдавшийся во время кризиса на рынке облигаций, вызванного временным бюджетом в сентябре прошлого года.

Дефицит бюджета США. Источник: The Economist

По мнению журнала Economist , фискальная политика богатых стран не только представляется безрассудной, но и неадекватной сегодняшним экономическим обстоятельствам.

В сложившихся обстоятельствах Федеральная резервная система США (ФРС) 14 июня сохранила процентные ставки без изменений, ожидая дальнейших признаков улучшения экономической ситуации. Но поскольку базовая инфляция превышает 5%, мало кто верит, что процентные ставки останутся неизменными.

Европейский центральный банк (ЕЦБ) также готов вновь повысить процентные ставки. Банк Англии (BoE) почти наверняка последует его примеру 22 июня. С ростом номинальной заработной платы на 6,5% Великобритания — единственная страна, столкнувшаяся с угрозой спирали роста заработной платы.

Высокая инфляция, низкий уровень безработицы и растущие процентные ставки означают, что миру необходима ограничительная политика, то есть сдержанность в расходах и заимствованиях. Но богатые страны делают прямо противоположное. Дефицит бюджета США ранее превышал 6% только в неспокойные времена: во время Второй мировой войны, после мирового финансового кризиса и совсем недавно после локдауна, вызванного COVID-19.

Нет такой катастрофы, которая потребовала бы чрезвычайных расходов. Даже европейский энергетический кризис смягчился. Поэтому главная цель масштабных государственных заимствований — стимулирование экономики путем повышения процентных ставок выше необходимого уровня. Более высокие процентные ставки повышают вероятность финансовой нестабильности.

Государственные бюджеты также страдают. Например, каждый процентный пункт повышения процентных ставок увеличивает стоимость обслуживания государственного долга Великобритании на 0,5% ВВП в год. Одна из причин трудностей США заключается в том, что ФРС вынуждена платить больше процентов по деньгам, которые она создает для выкупа государственных облигаций США в годы стимулирования экономики. Иными словами, денежно-кредитная политика может контролировать инфляцию только при условии разумной фискальной политики. Риск потери контроля возрастает по мере роста процентных ставок.

Однако политики мало что сделали для изменения этой ситуации. Даже после принятия «Закона о фискальной ответственности», который повысил потолок государственного долга США и сократил расходы, прогнозируется, что чистый государственный долг страны вырастет с 98% ВВП сегодня до 115% к 2033 году.

В прошлом году британское правительство планировало политику жесткой экономии, но теперь намерено снизить налоги. В целом еврозона выглядит достаточно устойчивой, но многие государства-члены находятся в нестабильном положении. При текущих процентных ставках – и, вероятно, их дальнейшем повышении – снижение отношения государственного долга Италии к ВВП на один процентный пункт в год потребует профицита бюджета до уплаты процентов в размере 2,4% ВВП.

Почему некоторые богатые страны продолжают увеличивать расходы, даже если это происходит за счет роста долга? Возможно, это также связано с представлениями политиков о том, что является неотложным, или с их знакомством с моделью управления бюджетным дефицитом.

В Италии государственный долг как доля ВВП снизился с пикового значения в 144,7% в декабре 2022 года, но все еще значительно выше уровня 103,9% в декабре 2007 года, согласно данным экономической аналитической организации CEIC Data. Долг высок, но стране необходимо увеличить расходы по многим статьям.

Пенсионная и система здравоохранения испытывают давление со стороны стареющего населения. Достижение углеродной нейтральности требует государственных инвестиций. Геополитические риски увеличивают потребность в оборонных расходах. Для удовлетворения этих потребностей необходимо либо повысить налоги, либо смириться с увеличением денежной эмиссии и ростом инфляции.

В США в начале этого месяца, после того как Конгресс одобрил 103-е повышение потолка госдолга с 1945 года, наблюдатели полагают, что последует 104-е и последующие повышения. Адель Махмуд, президент Каирского форума экономических исследований (Египет), заявил, что кризис потолка госдолга повторится, поскольку правительство США тратит больше, чем поступает, и полагается на заёмные средства для финансирования своей деятельности.

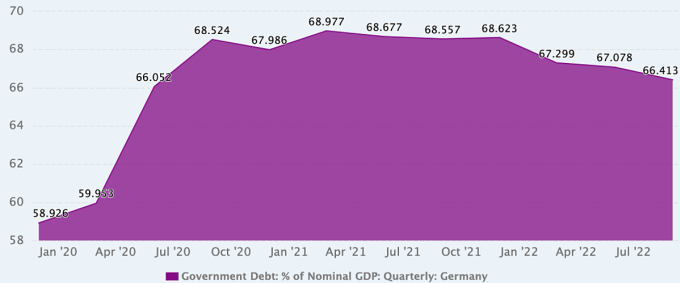

Даже в Германии, стране, известной своей финансовой дисциплиной, где государственный долг на конец прошлого года составлял всего 66,4% ВВП, взгляды на фискальную политику постепенно меняются и становятся предметом дискуссий.

Динамика соотношения государственного долга к ВВП Германии. Источник: данные CEIC.

Столкнувшись с чередой кризисов, вызванных пандемией и конфликтом на Украине, Германия отошла от своей характерной жесткой бюджетной политики. В 2020 году, после восьми лет сбалансированного бюджета (2012–2019), когда общий государственный долг сократился примерно с 80% ВВП до всего лишь 60%, тогдашний канцлер Ангела Меркель объявила о готовности страны к значительным расходам для компенсации экономических последствий COVID-19.

По мере того как последствия изменения климата становятся все более очевидными, некоторые представители немецкой политики – в частности, партия зеленых – утверждают, что к этой проблеме следует относиться как к неотложной, требующей инвестиций наравне с пандемиями и войнами.

Марсель Фратцшер, президент Немецкого института экономических исследований, поддерживает эту точку зрения. Он говорит, что увеличение расходов следует учитывать при выборе между быстрыми и успешными и менее затратными мерами или медленными и более сложными. «Если бы правительство Германии было честным, оно бы признало, что мы находимся в состоянии практически перманентного кризиса, что нас ждут серьёзные перемены, и что это не вариант», — говорит он.

Однако некоторые немецкие экономисты считают последние три года фискальным исключением и хотят как можно скорее возобновить меры по сокращению государственного долга. Они утверждают, что правительство могло свободно тратить средства во время пандемии благодаря сбережениям, накопленным в предыдущие годы.

Никлас Потрафке, экономист Института экономических исследований Ifo в Мюнхене (Германия), отметил, что правительство отреагировало на пандемию экспансионистской фискальной политикой. Однако конфликт на Украине спровоцировал новый кризис и дальнейшее ужесточение фискальной политики. «Меня беспокоит, что пандемия и война на Украине сформировали менталитет постоянного увеличения бюджетных расходов. Правительству необходимо рассмотреть стратегии консолидации», — сказал он.

Пхиен Ан ( по данным Economist, FP, Синьхуа )

Ссылка на источник

![[Фото] Срочно помогите людям найти место для проживания и стабилизировать свою жизнь.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Фото] Генеральный секретарь То Лам работает с постоянными комитетами подкомитетов XIV съезда партии](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Комментарий (0)