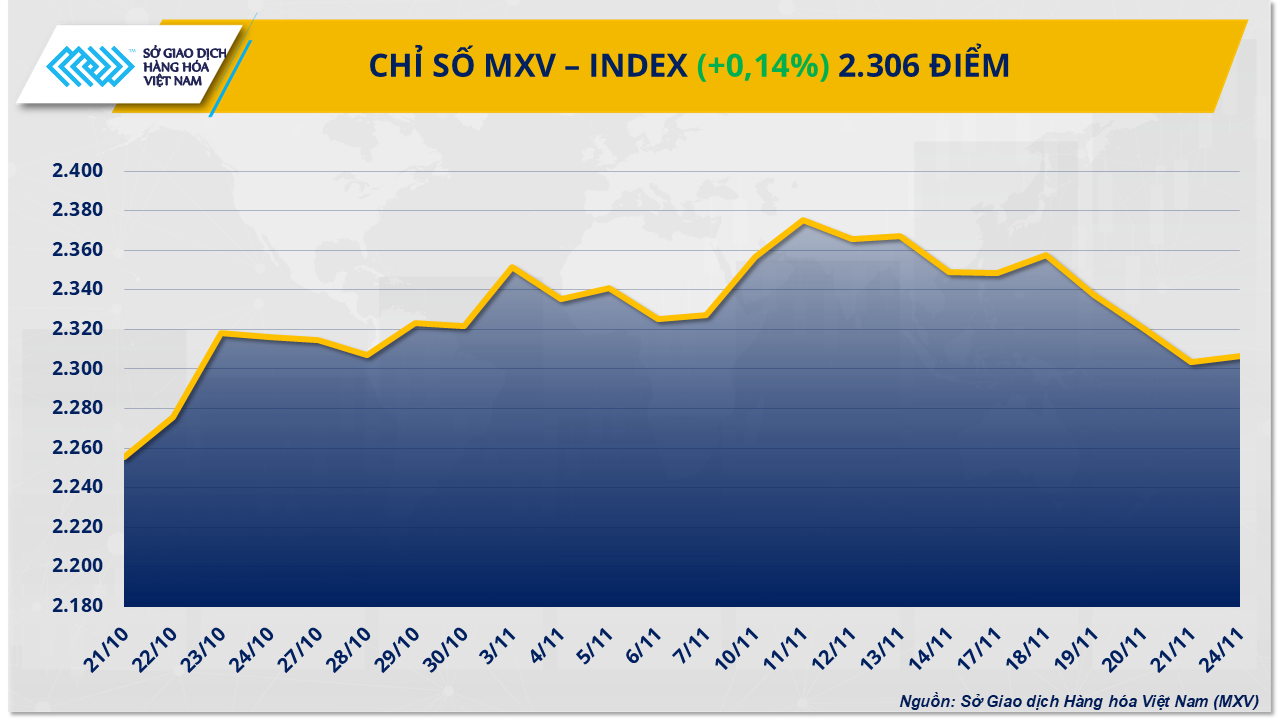

Избыточное предложение продолжало оказывать давление на сельскохозяйственную продукцию, толкая цены на пшеницу на Бирже (CBOT) к новым минимумам на фоне ускоренного экспорта из России и Южного полушария. В то же время, цены на железную руду восстановились более чем на 1% после двух сессий снижения благодаря сигналам о краткосрочном дефиците в Китае.

Давление со стороны России приводит к снижению цен на пшеницу.

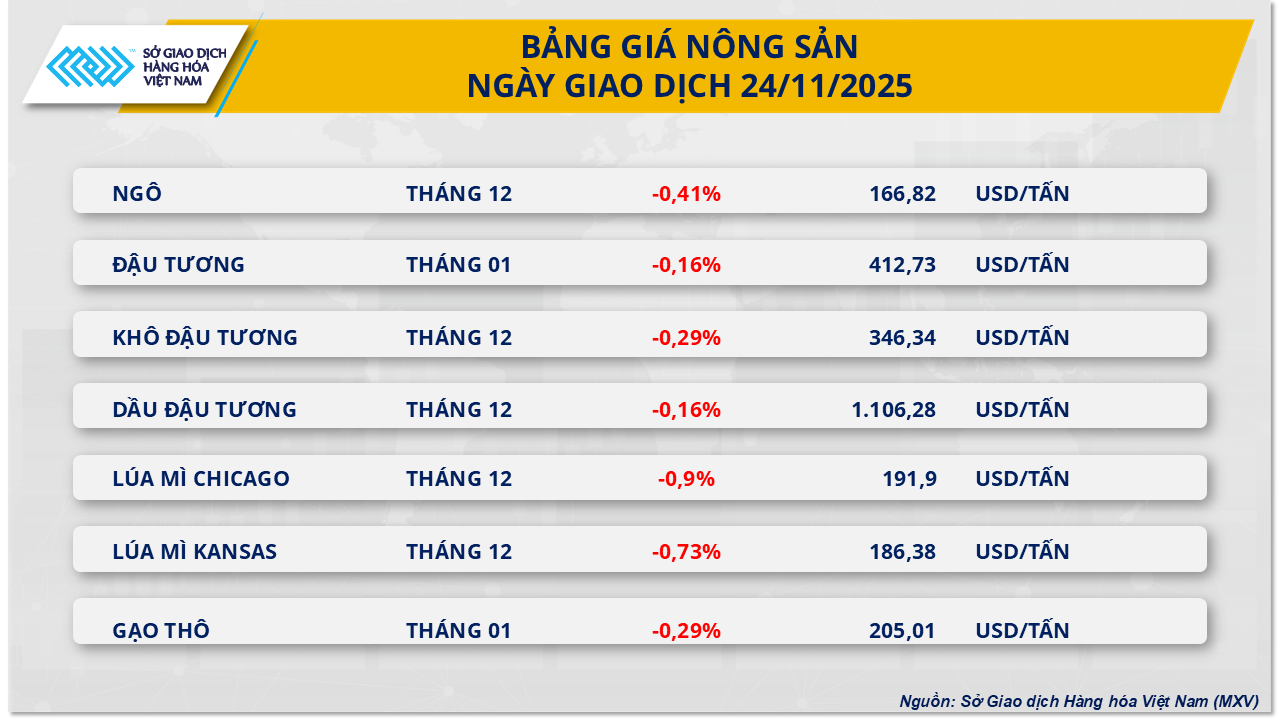

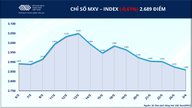

Вчерашняя торговая сессия показала падение цен на все семь сельскохозяйственных товаров. Наиболее резкое снижение зафиксировано на рынке пшеницы в Чикаго, где цены упали почти на 1% до 191,9 доллара за тонну.

Согласно данным Вьетнамской товарной биржи (MXV), основной причиной резкого падения цен на пшеницу вчера стало прежде всего резкое снижение экспортных цен на российскую пшеницу, а также опасения по поводу перспективы избыточного предложения.

По данным консалтинговой фирмы IKAR, цена российской пшеницы с содержанием белка 12,5% с поставкой в конце декабря – начале января упала до 228 долларов за тонну к концу прошлой недели. IKAR также прогнозирует, что экспорт пшеницы из России в ноябре достигнет примерно 5,2–5,4 млн тонн.

Тем временем компания SovEcon прогнозирует этот показатель на уровне 4,7 млн тонн, что на 100 000 тонн больше по сравнению с предыдущей оценкой. Благодаря рекордным урожаям в Сибири, SovEcon также пересмотрела свой прогноз по производству пшеницы в России в 2025 году в сторону увеличения на 0,8 млн тонн, до 88,6 млн тонн. Компания также опубликовала свой первый прогноз по урожаю 2026 года, оценивая производство в 83,8 млн тонн, с потенциальным достижением 87,9 млн тонн в оптимистичном сценарии.

Кроме того, на поставки пшеницы из России и Черноморского региона также распространяются позитивные сигналы, связанные с прогрессом в российско-украинских мирных переговорах. Соглашение о прекращении огня помогло бы обеспечить безопасность этого стратегически важного экспортного маршрута.

Помимо России, два других крупных поставщика, Аргентина и Австралия, также зафиксировали значительный рост производства. По данным Буэнос-Айресской зерновой биржи, темпы уборки пшеницы в Аргентине достигли 20,3% при урожайности выше среднего, что позволило оценить объем производства до рекордных 24 миллионов тонн.

Ассоциация зерновой промышленности Западной Австралии (GIWA) также пересмотрела свой прогноз урожая пшеницы на 2025-2026 годы в сторону увеличения на 420 000 тонн до 13,1 миллиона тонн. Эта цифра на 3,7 миллиона тонн выше, чем первоначальный прогноз, опубликованный в июле, что еще больше укрепляет ожидания рекордного урожая в Австралии.

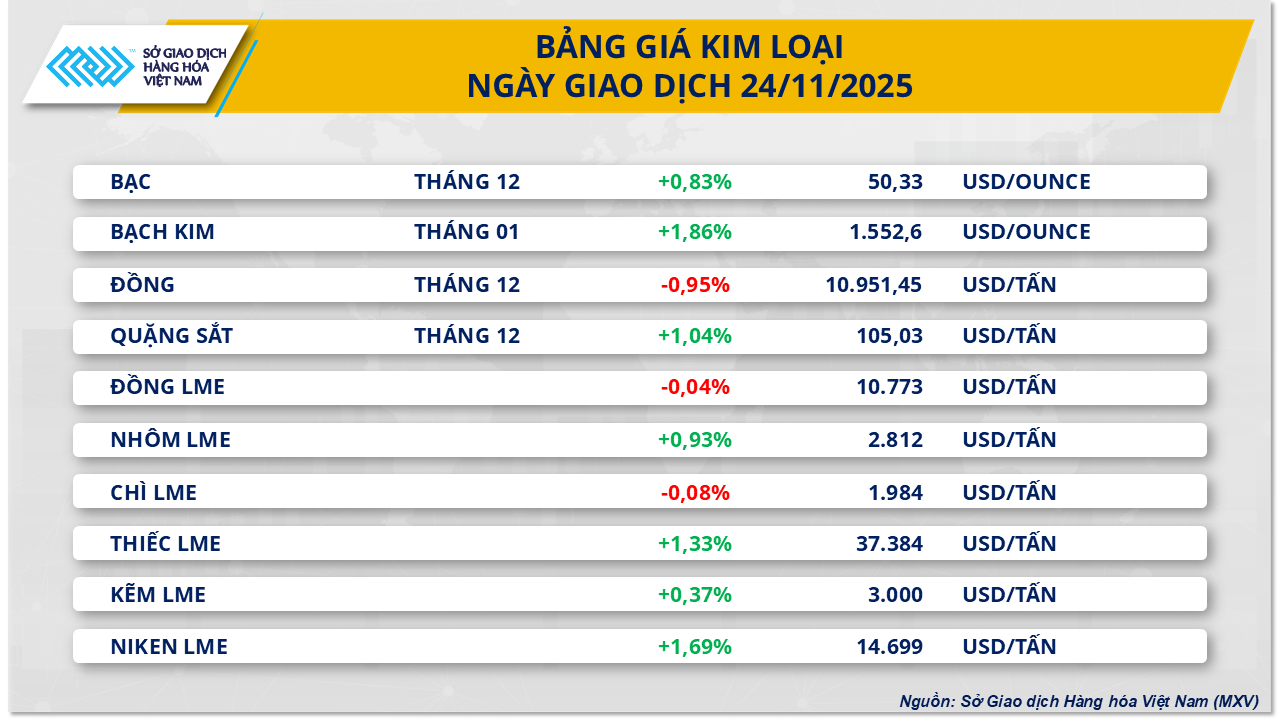

Цены на железную руду меняют направление и восстанавливаются.

Напротив, вчера на рынке металлов наблюдалось подавляющее давление покупателей: 8 из 10 товаров закрылись в плюсе. Внимание рынка переключилось на железную руду, поскольку ее цена вчера изменила курс и восстановилась, прервав двухдневную серию падений.

В частности, цены на железную руду восстановились более чем на 1%, достигнув 105,03 доллара за тонну – самого высокого уровня с начала месяца.

Цены на железную руду неожиданно восстановились на фоне усиления опасений по поводу дефицита поставок в Китае – крупнейшем в мире производителе стали. Это стало следствием тупиковой ситуации в переговорах по контракту между Китайской группой минеральных ресурсов (CMRG) и горнодобывающим гигантом BHP, что побудило CMRG издать директиву о прекращении закупок руды Jingbao компании BHP на всем внутреннем рынке, включая грузы, уже находящиеся в пути в портах.

Это не первый подобный бойкот. В сентябре CMRG предприняла аналогичный шаг в отношении штрафов, наложенных на Jimblebar, когда переговоры зашли в тупик. Это повторение подчеркивает глубокую напряженность в ценообразовании на железную руду между глобальным поставщиком и крупнейшим в мире покупателем.

Согласно данным RBC Capital Markets, компания BHP занимает чрезвычайно важное положение на китайском рынке: объем продаж превышает половину всего экспорта руды группы, что составляет приблизительно 160 миллионов тонн в год. Учитывая, что в прошлом году Китай импортировал 1,2 миллиарда тонн железной руды, BHP занимает около 13% рынка импорта – позиция, достаточно значительная, чтобы влиять на весь рынок.

Однако эти сигналы, поддерживающие цены, кажутся недостаточно устойчивыми в условиях изоляции предложения. По данным SteelHome, запасы железной руды в китайских портах достигли самого высокого уровня с марта на неделе, начавшейся 21 ноября, и составили 139,6 млн тонн. В условиях бойкота со стороны CMRG, реализовать эти огромные запасы в краткосрочной перспективе будет сложно, что еще больше усилит давление на цены.

Тем временем, в ноябре рудник Симанду в Гвинее экспортировал первую партию железной руды. При проектной мощности около 120 миллионов тонн в год и 75% производства приходится на китайские компании, ожидается, что Симанду значительно увеличит поставки железной руды в Китай, что, вероятно, быстро смягчит существующие опасения по поводу дефицита в среднесрочной и долгосрочной перспективе.

Возвращаясь к вьетнамскому рынку, на фоне сложных и неопределенных тенденций в мировых ценах на сырье за последние три месяца, внутренние цены на строительную сталь оставались стабильными с сентября, в основном благодаря поддержке внутреннего спроса. К концу года потребление стали будет стимулироваться инфраструктурными проектами, находящимися на завершающей стадии, с целью завершения строительства более 3000 км автомагистралей и более 1700 км прибрежных дорог к 2025 году.

По состоянию на утро 25 ноября цена рулонов стали CB240 составляла 13,5 млн донгов/тонну, а цена ребристых стальных прутков D10 CB300 колебалась в районе 13,09 млн донгов/тонну.

Источник: https://baotintuc.vn/thi-truong-tien-te/dien-bien-trai-chieu-cung-cau-tiep-tuc-chi-phoi-gia-hang-hoa-20251125100537319.htm

![[Фото] Премьер-министр Ле Мин Хунг председательствует на тематической сессии, посвященной содействию развитию науки и технологий и инноваций.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/23/1782207872934_ndo_br_dsc-1724-jpg.webp)