Превосходство экономики Китая над экономикой США больше не является однозначным и полностью согласованным прогнозом среди экспертов.

С этого года Китай отменил меры противоэпидемической изоляции, что способствовало экономическому росту. Однако, по данным журнала The Economist, страна всё ещё не избавилась от долгосрочных опасений относительно перспектив роста.

Население Китая сокращается. Бум на рынке недвижимости закончился. Технологические компании подвергаются более строгим правилам. Иностранные инвесторы проявляют осторожность, стремясь переместить или диверсифицировать свои цепочки поставок. США хотят ограничить доступ Китая к некоторым «фундаментальным технологиям». В глобальном масштабе беспроигрышная тенденция отходит на второй план из-за геополитики .

Все это заставило многих аналитиков пересмотреть свои долгосрочные прогнозы роста для Китая, хотя они и повысили свои прогнозы на 2023 год. Некоторые задаются вопросом, как долго экономика Китая сможет продолжать опережать экономику США. Ответ повлияет не только на промышленные заказы или личные доходы, но и на будущий облик мирового порядка.

Ранее китайские и международные эксперты единодушно считали, что китайская экономика вскоре превзойдёт экономику США, сменив их на посту самой мощной державы мира. На сегодняшний день этот прогноз остаётся преобладающим. Яо Ян, экономист Пекинского университета, считает, что ВВП Китая может превзойти ВВП США к 2029 году.

Другие, однако, считают, что экономическое превосходство Китая над конкурентами достигло предела. Хэл Брэндс и Майкл Бекли, два американских политолога, утверждают, что рост Китая замедляется. Они говорят, что «пиковый Китай» не так велик, как когда-то считалось.

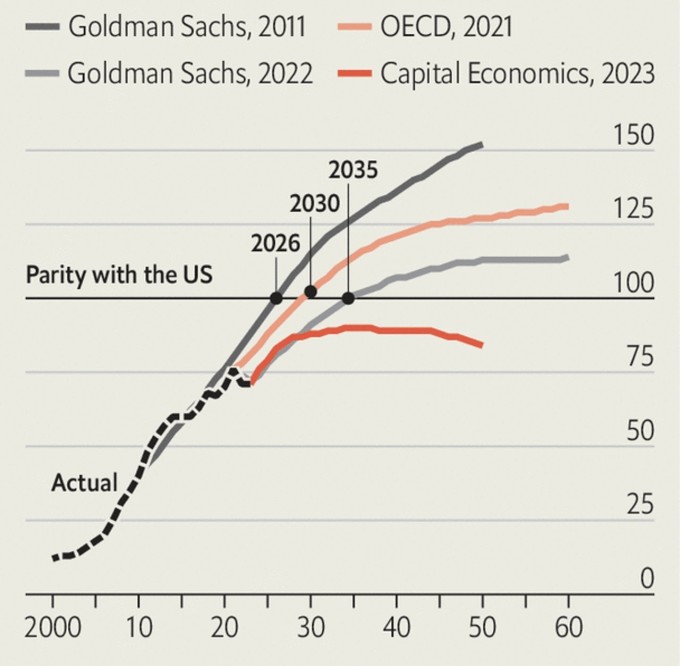

В 2011 году Goldman Sachs прогнозировал, что ВВП Китая превзойдёт ВВП США к 2026 году и к середине столетия увеличится на 50%. Пика не предвиделось. Однако в конце прошлого года банк пересмотрел свои прогнозы, заявив, что экономика Китая превзойдёт экономику США только к 2035 году и на пике будет всего на 14% больше.

Аналогичный прогноз сделали в прошлом году Роланд Раджа и Алисса Ленг из Института Лоуи в Австралии. Другие аналитики настроены ещё более пессимистично в отношении пика роста Китая. Исследовательская компания Capital Economics утверждает, что экономика Китая никогда не станет первой. К 2035 году она достигнет 90% от экономики США, а затем будет терять темпы роста.

Прогнозы размера ВВП Китая относительно ВВП США к 2060 году. График: The Economist

Почему ожидания относительно экономики Китая уже не так высоки, как раньше? Ответ зависит от трёх переменных: населения, производительности труда и цен.

Что касается численности населения, то, согласно официальной статистике, численность рабочей силы в Китае достигла пика. В стране в 4,5 раза больше людей в возрасте от 15 до 64 лет, чем в США. По прогнозам ООН, к середине века этот разрыв составит всего 3,4 раза. К концу века он составит 1,7 раза.

Демографические перспективы Китая за последнее десятилетие практически не изменились, несмотря на снижение прогнозов экономического роста. Более того, новые прогнозы Goldman Sachs предполагают, что сокращение рабочей силы в Китае будет происходить медленнее, чем предполагалось ранее, поскольку улучшение состояния здоровья может способствовать более длительной работе пожилых работников. По их оценкам, предложение рабочей силы в Китае сократится примерно на 7% в период с 2025 по 2050 год.

Самое большое изменение касается не численности населения, а производительности труда. В 2011 году Goldman Sachs прогнозировал рост производительности труда в среднем на 4,8% в год в течение следующих 20 лет. Теперь же ожидается, что рост составит всего 3%. Марк Уильямс, главный экономист по Азии в Capital Economics, придерживается аналогичного мнения. Он считает, что Китай «перестанет быть азиатским локомотивом и станет крупной развивающейся экономикой».

Есть основания для беспокойства по поводу производительности труда в Китае. По мере старения населения всё больше экономических ресурсов будет направляться на заботу о пожилых людях, оставляя меньше средств для инвестиций в новые технологии и возможности. Более того, после десятилетий быстрого накопления капитала отдача от новых инвестиций снижается. Например, строительство новой высокоскоростной железнодорожной линии через горы Тибета менее прибыльно и дороже, чем строительство линии, соединяющей Пекин и Шанхай.

Руководство Китая пытается ужесточить дисциплину в отношении местных органов власти в вопросах расходов на инфраструктуру. Кроме того, оно ужесточает контроль над частными компаниями. Согласно данным Capital Economics, рентабельность активов китайских компаний будет постепенно снижаться по мере их роста. Это связано не только с необходимостью удовлетворять потребности клиентов, но и с более жестким государственным надзором.

Способность Китая к росту сдерживается не только внутренней политикой, но и действиями правительства США. В октябре 2022 года США ввели контроль над продажей Китаю передовых компьютерных чипов, что нанесёт ущерб китайским компаниям, производящим такие товары, как мобильные телефоны, медицинские приборы и автомобили.

Goldman Sachs не учитывал этот ущерб в своем долгосрочном прогнозе, но оценивает, что ВВП Китая к концу этого десятилетия может быть примерно на 2% меньше, чем он был бы без вмешательства США.

Технологическая война может зайти ещё дальше. Диего Сердейро, экономист МВФ, и группа экспертов изучили гипотетический сценарий, в котором США ограничат торговлю технологиями с Китаем и успешно убедят других членов ОЭСР сделать то же самое.

При таком экстремальном сценарии экономика Китая может сократиться примерно на 9% за 10 лет по сравнению с тем, какой она была бы без вмешательства. Поэтому нетрудно понять, почему рост производительности труда в Китае может составить всего 3% вместо 5%.

Конечно, к любому прогнозу следует относиться с осторожностью. Прогнозы часто оказываются ошибочными. Небольшие различия в производительности труда или росте населения, суммируясь и накапливаясь за многие годы, могут привести к кардинально разным результатам.

Прогнозы также чувствительны к ценам, особенно к относительным курсам валют. Неожиданные изменения обменных курсов могут исказить прогнозы экономической мощи. В настоящее время корзина товаров и услуг, которая в США стоит 100 долларов, в Китае стоит около 60 долларов. Это говорит о недооценённости юаня.

Capital Economics полагает, что эта низкая оценка сохранится, в то время как Goldman Sachs полагает, что оценки снизятся, возможно, из-за укрепления юаня или более быстрого роста курса юаня в Китае по сравнению с США. По мнению Goldman Sachs, этот процесс увеличит ВВП Китая примерно на 20% к середине столетия.

Если цены или обменный курс в Китае не вырастут, как прогнозирует Goldman Sachs, ВВП Китая может никогда не превзойти ВВП США. Если производительность труда в Китае будет расти всего на полпроцента медленнее, чем прогнозирует Goldman Sachs, ВВП Китая, при прочих равных условиях, никогда не превзойдет ВВП США.

То же самое произошло бы, если бы рост экономики США был на полпроцента выше. Если уровень рождаемости в Китае продолжит снижаться (к середине века он достигнет 0,85 ребёнка на женщину), Китай может выйти в лидеры в 2030-х годах и потерять эту позицию в 2050-х.

Даже если экономика Китая станет крупнейшей в мире, разрыв со второй по величине экономикой, вероятно, будет невелик. По мнению Раджи и Ленга, Китаю вряд ли удастся достичь отрыва от США, сопоставимого с 40%-ным отрывом США от Китая.

Поэтому можно с уверенностью предположить, что Китай и США сохранят близкий паритет ещё несколько десятилетий. Согласно сценарию Goldman Sachs, Китай сохранит небольшое, но устойчивое преимущество над США более 40 лет. Capital Economics прогнозирует, что к концу 2050 года ВВП Китая по-прежнему будет превышать 80% ВВП США. Китай продолжит оставаться серьёзным соперником нынешней ведущей мировой сверхдержавы.

Phien An ( по данным The Economist )

Ссылка на источник

![[Морские новости] Контейнерные перевозки столкнутся с переизбытком мощностей, который продлится до 2028 года](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/30/6d35cbc6b0f643fd97f8aa2e9bc87aea)

Комментарий (0)