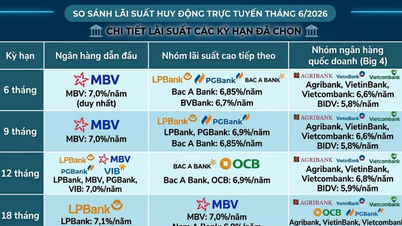

По определению, простые проценты обычно рассчитываются на основе трех факторов: первоначальной суммы основного долга; процентной ставки, применяемой к периоду начисления процентов; и количества периодов начисления процентов.

Например: Вы берете в банке 10 миллионов VND под 3% годовых. Проценты, которые вы должны заплатить в первый месяц, составляют 10 000 000 * 3% = 300 000 VND. В следующем месяце проценты по-прежнему рассчитываются в размере 300 000 VND.

Таким образом, каждый месяц проценты всегда рассчитываются исходя из первоначальной основной суммы в 10 миллионов VND, и при условии своевременного погашения кредита сумма процентов не изменится.

Преимущества простых процентов

Простые проценты не только помогают частным лицам и предприятиям легче управлять своими финансами, но и стимулируют заимствования и инвестиции, способствуя развитию национальной экономики . Прозрачность и стабильность простых процентов помогают создать надежную финансовую среду.

Для населения: Простые проценты облегчают людям расчет и контроль суммы выплачиваемых процентов, упрощая процесс заимствования. Это стимулирует людей брать деньги в долг для инвестиций и потребления.

Простые проценты — это проценты, начисляемые на первоначальную сумму основного долга без добавления каких-либо ранее накопленных процентов. (Источник: Интернет)

Для бизнеса фиксированная процентная ставка позволяет контролировать риски и планировать на долгосрочную перспективу. Это особенно важно для стартапов, поскольку дает им возможность сосредоточиться на развитии бизнеса, не беспокоясь о сложностях начисления процентов. Кроме того, простая процентная ставка облегчает доступ предприятий к кредитам, предоставляя им дополнительные средства для инвестиций в новые проекты и расширения своей деятельности.

Стабильность простых процентных ставок побуждает людей сберегать свободные средства вместо того, чтобы тратить их расточительно или инвестировать в рискованные активы. Это, в свою очередь, снижает потребительский спрос и инфляционное давление.

В то же время стабильность простых процентных ставок стимулирует инвесторов вкладывать средства в долгосрочные активы, производственные проекты и инфраструктуру. Это, в свою очередь, увеличивает предложение товаров и услуг. Увеличение предложения может привести к снижению цен, что существенно способствует предотвращению инфляции.

Формула расчета простых процентов

Простые проценты рассчитываются по следующей формуле:

Простые проценты = A*n*r /100

Там:

А: Первоначальная сумма инвестированных или заемных средств.

n: Количество периодов начисления процентов, обычно в годах.

r (%): Применимая процентная ставка.

Вот конкретный пример:

Вы вносите 50 миллионов VND на сберегательный банковский счет сроком на 2 года с процентной ставкой 6% годовых. Исходя из формулы расчета простых процентов, получаем:

Простые проценты = 50 000 000 * 6 * 2 / 100 = 6 000 000 VND.

Таким образом, после 2 лет накопления под простой процент вы получите в общей сложности 56 миллионов VND (основная сумма плюс проценты, увеличение на 12%).

Преимущества и недостатки простых процентов

Что касается преимуществ:

При использовании простого процента сумма выплачиваемых процентов по кредитам не является чрезмерной. Это объясняется тем, что проценты начисляются только на первоначальную сумму основного долга, а не капитализируются с предыдущих периодов.

Для тех, кто берет краткосрочные займы или занимает небольшие суммы, простые проценты позволяют значительно сэкономить.

Метод расчета процентной ставки прост и понятен, подходит для всех, особенно для тех, кто впервые берет кредит или инвестирует.

Благодаря прозрачности и ясности принципа простых процентов долги будут погашены легко и вовремя.

Что касается недостатков:

Простые проценты неточно отражают финансовые затраты: простые проценты начисляются только на первоначальную сумму основного долга, без добавления накопленных процентов. Следовательно, они не в полной мере отражают фактический процентный доход по кредиту или инвестициям по сравнению со сложными процентами. Это может привести к недооценке стоимости заимствования и принятию неверных решений.

Отсутствие гибкости в условиях рыночных колебаний: когда рыночные процентные ставки падают, заемщики, использующие простые проценты, не могут воспользоваться более низкими ставками. Напротив, при сложных процентах процентные ставки могут корректироваться в соответствии с текущими ставками, что помогает заемщикам экономить и оптимизировать свои финансовые затраты.

Неэффективный расчет процентных ставок для долгосрочных или крупных кредитов: ряд случаев показал, что применение простых процентных ставок не обеспечивает оптимальных преимуществ по сравнению с использованием других методов расчета процентов, особенно для крупных или долгосрочных кредитов.

Практическое применение простых процентов

На практике простые проценты часто применяются в нескольких конкретных случаях следующим образом:

Потребительские кредиты: В потребительских кредитах применяется простой процент, что позволяет быстро и легко рассчитать процентные ставки. Это облегчает обеим сторонам отслеживание и управление суммой подлежащих выплате процентов. Кроме того, использование простого процента минимизирует затраты на заимствование.

Краткосрочное кредитование: Простые проценты также используются для краткосрочных займов, таких как займы наличными на покупки или потребление. Эти займы необходимо быстро погасить, поэтому применение простых процентов упрощает процесс расчета процентов и обеспечивает более стабильную доходность по сравнению со сложными процентами.

Источник: https://vtcnews.vn/lai-don-la-gi-ar913036.html

![[Фото] Приём в честь генерального секретаря и президента Т. Лама и его жены во время их государственного визита на Филиппины.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Комментарий (0)