Эмиссия корпоративных облигаций резко возрастёт в 2024 году, но преимущественно в банковской группе, в то время как облигации промышленных корпораций исчезнут. Ожидается, что эмиссия небанковских облигаций снова ускорится в 2025 году.

Эмиссия корпоративных облигаций резко возрастёт в 2024 году, но преимущественно в банковской группе, в то время как облигации промышленных корпораций исчезнут. Ожидается, что эмиссия небанковских облигаций снова ускорится в 2025 году.

|

Печаль небанковских облигаций

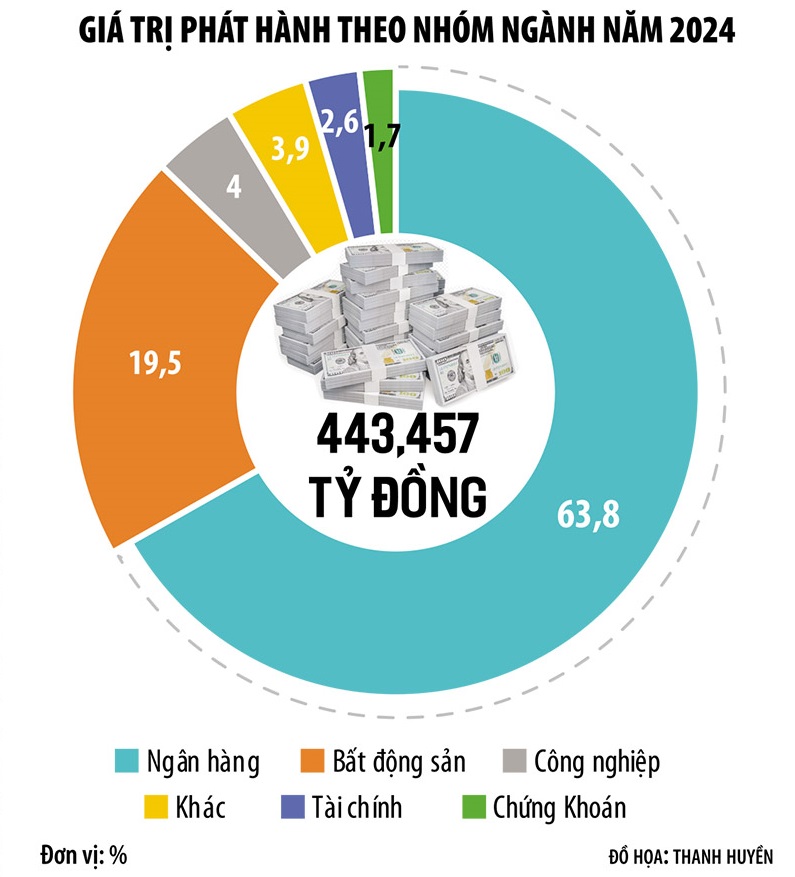

По состоянию на дату объявления информации 3 января 2025 года общий объём эмиссии корпоративных облигаций в 2024 году достиг 445 000 млрд донгов, увеличившись почти на 30% по сравнению с 2023 годом. Это самый значительный рост после пикового года 2020-2021, до того как взорвалась «бомба Тан Хоанг Миня», уничтожившая рынок корпоративных облигаций.

Однако с точки зрения отраслевой структуры корпоративные облигации в 2024 году по-прежнему вызывают беспокойство, поскольку в структуре эмиссии всё большее предпочтение отдаётся банковской группе, доля которой достигает 68,3%. Несмотря на рост рынка почти на 30%, банковская группа увеличилась на 55%, сектор недвижимости увеличился на 15%, в то время как многие отраслевые группы продемонстрировали спад. В частности, корпоративные облигации обрабатывающей промышленности практически исчезли с рынка, хотя в 2023 году их доля достигала 8%.

Другими словами, хотя в 2024 году канал TPDN успешно мобилизовал почти полмиллиона миллиардов донгов для экономики , это по-прежнему были в основном банки. В то же время небанковские предприятия, включая производственные предприятия, предприятия сферы услуг и недвижимости, мобилизовали ограниченные средства.

Г-н Нго Тхань Хуан, генеральный директор FIDT Investment Consulting and Asset Management Joint Stock Company, отметил: «Объём корпоративных облигаций в производственном секторе и секторе услуг, включая корпоративные облигации сектора недвижимости, остаётся низким из-за экономического спада. Мы недооценили влияние экономического спада и снижения спроса. Когда спрос падает, предприятиям не нужен капитал. Это главная причина того, что корпоративные облигации, выпущенные в 2024 году, в основном представляют собой банковские облигации, в то время как небанковские корпоративные облигации восстанавливаются медленно».

Генеральный директор FiinRatings г-н Нгуен Куанг Туан ожидает, что эмиссия корпоративных облигаций нефинансовыми предприятиями в 2025 году будет более активной благодаря правовым решениям в сфере недвижимости, энергетики, инфраструктуры и т. д.

В частности, спрос на капитал увеличится в ряде ключевых секторов, таких как недвижимость индустриальных парков (вследствие роста иностранных инвестиций), жилая недвижимость (благодаря улучшению процесса решения юридических вопросов, связанных с проектами) и, особенно, в секторе возобновляемой энергетики (благодаря радикальному возобновлению процесса реализации энергетического плана VIII в целях предотвращения риска дефицита электроэнергии в 2026 году). Кроме того, спрос на потребительские кредиты может увеличиться по мере вступления экономики в новую фазу роста...

Однако барьеры и трудности, с которыми сталкивается рынок корпоративных облигаций, по-прежнему весьма существенны. По мнению экономического эксперта доктора Ле Суан Нгиа, рынок корпоративных облигаций чётко отражает структуру вьетнамской экономики. Рост ВВП Вьетнама высок, но в значительной степени основан на экспорте (в основном, предприятиях с иностранными инвестициями). При этом отечественные предприятия вносят лишь незначительный вклад в экспорт и в основном представляют собой предприятия сельского, лесного и рыболовного хозяйства.

Общая стоимость корпоративных облигаций в обращении по состоянию на 31 декабря 2024 года составляет 1,26 млн донгов, что составляет 11,2% ВВП в 2024 году. Достижение объёма рынка корпоративных облигаций в обращении не менее 20% ВВП к 2025 году и 25% к 2030 году является весьма сложной задачей. В настоящее время уровень просроченных платежей по корпоративным облигациям остаётся высоким, а давление на сроки погашения — значительным.

Кроме того, импульс роста ВВП также обусловлен инвестициями, однако, как и в случае экспорта, инвестиционный сектор Вьетнама формируется в основном за счёт предприятий с иностранным капиталом. Сектор розничной торговли также находится в аналогичной ситуации.

«Производственные предприятия слабы, экономика зависит от предприятий с иностранными инвестициями, предприятий недвижимости и банков. Именно поэтому корпоративные облигации, выпущенные на рынок, в основном представляют собой банковские облигации и частично облигации недвижимости, в то время как облигации предприятий обрабатывающей промышленности практически отсутствуют», — проанализировал доктор Ле Сюань Нгиа.

По словам этого эксперта, многие производственные предприятия испытывают серьёзную нехватку капитала, но не могут выйти на рынок облигаций из-за высоких процентных ставок, коротких сроков выпуска и всё более жёстких условий выпуска. В результате банки всё чаще оказываются «одинокими» на рынке корпоративных облигаций, а экономика всё больше зависит от кредитования.

В ожидании «нового ветра» под названием «зеленые облигации»

Помимо ожиданий восстановления небанковских облигаций, в 2025 году эксперты также ожидают прорыва в сфере зеленых облигаций.

По данным FiinRatings, на период 2018–2023 годов запланировано 18 выпусков «зелёных» облигаций. Только за первые 11 месяцев 2024 года на рынке было зарегистрировано 4 выпуска «зелёных» облигаций на общую сумму 6 870 млрд донгов, подтверждённых их соответствием международным зелёным стандартам. Некоторые выпуски облигаций имеют рейтинг FiinRatings и подтверждают их соответствие международным зелёным стандартам.

Г-н Нгуен Куанг Туан ожидает, что рынок корпоративных облигаций станет свидетелем более активного развития зеленых облигаций благодаря требованиям институциональных инвесторов и готовности бизнеса, а также завершению разработки правовой базы.

По данным FiinRatings, общий объем эмиссии зеленых облигаций достиг всего лишь около 6 870 млрд донгов, что составляет 2% от общего объема небанковских облигаций, выпущенных с начала 2024 года.

«Мы ожидаем, что правительство вскоре, в 2025 году, выпустит рамочную классификацию зелёных облигаций и зелёных кредитов, чтобы создать основу для устойчивого финансового развития Вьетнама, а также привлечь зелёный капитал во вьетнамские предприятия. В настоящее время выпуск зелёных облигаций осуществляется преимущественно на основе принципа добровольности и в соответствии с международными стандартами», — сказал г-н Туан.

Стимулирование выпуска «зелёных» облигаций будет способствовать повышению качества товаров на рынке корпоративных облигаций и привлечению более эффективного капитала от отечественных и международных инвесторов. Согласно Закону о ценных бумагах (с поправками), с 2026 года индивидуальные профессиональные инвесторы в ценные бумаги будут «ущемлены» при участии в инвестировании в корпоративные облигации.

Эксперты также ожидают, что в 2025 году будут приняты соответствующие меры по привлечению институциональных инвесторов, особенно иностранных, чтобы компенсировать предстоящий дефицит индивидуальных инвесторов. Предоставление финансовым учреждениям возможности более глубокого участия в корпоративных облигациях на основе системы управления инвестициями, основанной на оценке риска (Risk-Base Capital), а также «смягчение» регулирования инвестиций в корпоративные облигации для кредитных организаций, страховых компаний и т.д. будут стимулировать приток капитала на этот рынок.

Источник: https://baodautu.vn/mat-hut-trai-phieu-doanh-nghiep-san-xuat-d238977.html

![[Инфографика] Традиционная дружба Вьетнама и Сенегала](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/23/4c96a604979345adb452af1d439d457b)

![[Фото] Подписание соглашения о сотрудничестве между министерствами, ведомствами и местными органами власти Вьетнама и Сенегала](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/24/6147c654b0ae4f2793188e982e272651)

Комментарий (0)