Прогноз по фондовому рынку на неделю с 25 по 30 марта: краткосрочным инвесторам следует рассмотреть возможность фиксации прибыли.

С точки зрения динамики, приток денежных средств может продолжить толкать рынок выше краткосрочного пика в 1280 пунктов. Это также точка, где ожидается высокий уровень притока денежных средств, вызванного страхом упустить выгоду (FOMO).

На прошлой неделе фондовый рынок колебался в широком диапазоне, сопровождаясь резким увеличением ликвидности, при этом индекс VN-Index приблизился к сильному уровню сопротивления около 1280 пунктов.

Несмотря на нестабильное начало недели, когда индекс VN-Index упал почти на 50 пунктов с 1270 до 1220, он затем восстановился до 1240 с рекордным объемом торгов, составившим почти 48 000 миллиардов VND. В оставшиеся торговые сессии индекс VN-Index резко вырос, превысив пики 2023 года в 1245 и 1255 пунктов, а также остановившись на отметке около 1275 пунктов, достигнутой двумя неделями ранее.

В конце недели индекс VN вырос на 1,43% до 1281,80 пункта и начал приближаться к ценовому уровню около 1295 пунктов, соответствующему наивысшей цене августа 2022 года.

За неделю ликвидность на фондовой бирже Хошимина достигла 151 877,51 млрд донгов, что на 20,4% больше, чем на предыдущей неделе. Это была рекордная торговая неделя по объему ликвидности, в среднем превышающему 30 000 млрд донгов за сессию, с объемом торгов более 1,1 млрд акций за сессию, лишь немного уступая рекордной торговой неделе 19 ноября 2021 года.

Иностранные инвесторы значительно увеличили чистую продажу своих акций на фондовой бирже Хошимин (HoSE) на сумму 3 177,47 млрд донгов, в то время как на бирже Хантсвилл (HNX) они совершили чистые покупки на сумму 90,65 млрд донгов.

Позитивные настроения распространились по большинству секторов. В частности, значительный рост показали банковский сектор, недвижимость и сталь/оцинкованный листовой металл. Более конкретно, банки стали движущей силой восстановления рынка после резкого спада, превзойдя свои пики 2023 года, продемонстрировав высокую ликвидность, в частности, TCB (+8,45%), VIB (+7,56%), MBB (+5,25%), BID (+3,83%)..., а также NAB (-2,13%), ABB (-1,22%), SSB (-1,11%)...

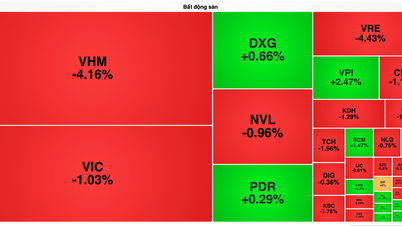

Акции компаний сектора недвижимости также сыграли важную роль на прошлой неделе, продемонстрировав значительный рост цен на многие из них, превысив недавние пики, а также резко увеличив объем торгов. В качестве примеров можно привести HPX (+37,18%), DIG (+12,11%), PDR (+12,10%), TCH (+12,03%), DXG (+8,47%)..., в то время как некоторые акции столкнулись с нисходящим давлением, например, VRC (-12,33%), IJC (-3,98%), KOS (-3,78%), HD6 (-3,17%)... В секторах промышленной недвижимости и резиновой промышленности наблюдалось большее расхождение; Помимо D2D (+17,50%), KBC (+6,25%), PHR (+4,40%)... которые продемонстрировали положительный рост цен, большинство других компаний испытали значительное понижающее давление после периода сильного роста, опередившего рынок в целом, например, DTD (-5,48%), TIP (-4,63%), GVR (-3,90%), SZC (-3,78%)...

На этой неделе рынок получил несколько важных новостей, в том числе: Федеральная резервная система США (ФРС) сохранила процентные ставки без изменений на уровне 5,25%-5,5%, с тремя запланированными снижениями на 0,25% в этом году; Банк Англии принял решение сохранить процентные ставки на уровне 5,25%; Банк Японии повысил процентные ставки впервые с 2007 года, положив конец единственной в мире политике отрицательных процентных ставок; и Центральный банк Швейцарии принял решение снизить процентные ставки. Это первый крупный центральный банк в мире, снизивший процентные ставки за девять лет.

Внутренние новости: (1) Государственный банк Вьетнама продолжает вывод 15 000 миллиардов донгов через казначейские векселя на сессии 21 марта, увеличив общий объем до 145 000 миллиардов донгов; (2) BIDV и Vietcombank предлагают частное размещение акций иностранным инвесторам.

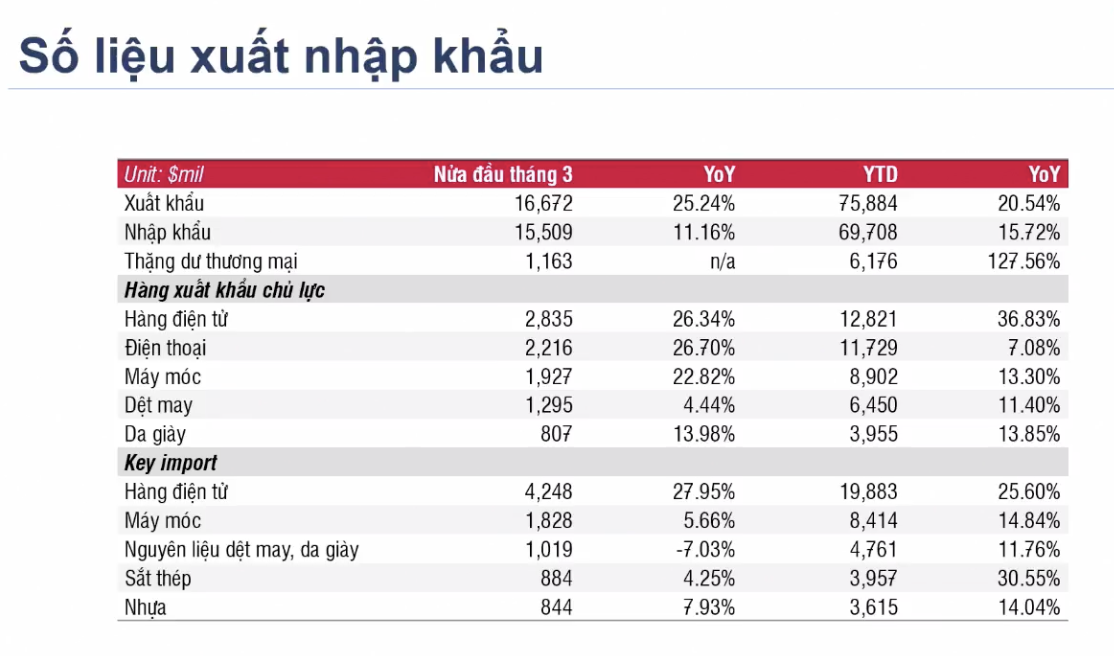

Среди важных показателей прошедшей недели следует отметить восстановление импортно-экспортной активности в первом полугодии марта 2024 года во многих секторах, а также двузначный рост совокупных показателей за первое полугодие.

|

Государственная комиссия по ценным бумагам запрашивает мнения подразделений, организаций и частных лиц по проектам поправок и дополнений к нескольким статьям Циркуляра № 120/2020/TT-BTC от 31 декабря 2020 года; Государственная комиссия по ценным бумагам также провела консультации со своими членами по вопросу регулирования, позволяющего иностранным институциональным инвесторам торговать без внесения 100% средств. В случае одобрения и внедрения в ближайшем будущем это регулирование устранит одно из двух узких мест в процессе модернизации рынка в соответствии с правилами FTSE: требование предварительной торговли и ограничение на долю иностранного владения (пропускная способность). Наряду с недавним тестовым запуском системы KRX компанией HoSE, можно увидеть, что регулирующие органы очень активно занимаются решением вопросов, направленных на модернизацию рынка к 2025 году, как это было запланировано правительством.

Анализируя рыночные тенденции на следующей неделе, можно с высокой долей вероятности сказать, что рынок столкнется с некоторой волатильностью, прежде чем продолжит восходящий тренд.

С точки зрения технического анализа, компания DSC Securities считает, что в краткосрочной перспективе общий индекс вышел из зоны консолидации, сформировав свечной паттерн неопределенности. Однако, рассматривая общую картину рынка, можно увидеть, что у рынка все еще есть потенциал для краткосрочного роста, поскольку многие группы акций сходятся к пробитию краткосрочных максимумов. После успешного преодоления уровня сопротивления в 1280 пунктов ожидается дальнейшее резкое увеличение ликвидности рынка . Для краткосрочной торговли предпочтительны группы акций с высоким коэффициентом бета относительно рынка и хорошими буферами ликвидности в последние сессии (группа компаний, торгующихся недвижимостью).

В конце недели формирование свечного паттерна с большой амплитудой коррекции указывает на активное движение с целью закрытия краткосрочных позиций, при этом явное преимущество получает краткосрочный приток денежных средств, и ожидается, что рынок продолжит свой краткосрочный восходящий тренд.

Недавний восходящий тренд относительно удивителен, учитывая, что за две недели до этого за торговую сессию было зафиксировано шесть крупных сессий распределения. С точки зрения импульса, приток денежных средств может продолжить подталкивать индекс выше краткосрочного пика в 1280 пунктов. Это также точка, где, как ожидается, уровень FOMO (страх упустить возможность) достигнет высокого уровня. А с учетом торговой базы, которая, как было ранее оценено, сформировала фазу распределения, сценарий «бычьей ловушки» вполне возможен. DSC утверждает, что текущий восходящий тренд несколько несбалансирован; индекс может быстро расти, но может так же быстро и падать.

В заключение, устойчивый краткосрочный денежный поток позволяет инвесторам возобновить краткосрочную торговлю (10-15 торговых сессий). Однако недостаточно оснований для оценки того, преодолел ли индекс давление распределения, а также недостаточно оснований для оценки предыдущих сигналов технической дивергенции. Инвесторам следует отдавать приоритет поддержанию среднего веса портфеля или активному участию в краткосрочной торговле, как это рекомендуется.

Эксперты предполагают, что краткосрочные инвесторы могут рассмотреть возможность фиксации частичной прибыли по акциям, показавшим хорошую доходность, а также перестроить свои портфели, сосредоточившись на акциях, демонстрирующих положительную восходящую тенденцию (например, сектор ценных бумаг, с упором на акции крупных, ведущих компаний).

Инвесторы с высоким коэффициентом денежных средств могут рассмотреть возможность ознакомительных инвестиций в акции сталелитейных и строительных компаний, отдавая приоритет тем, которые не сильно выросли в цене и имеют хорошие зоны для покупки, таким как HDG (29-29,4), HPG (29-30)...

Источник

![[Изображение] Около 125 000 ханойских школьников сдали экзамен по литературе для поступления в 10-й класс.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

Комментарий (0)