Согласно Министерству финансов , в проекте Закона о подоходном налоге с физических лиц (с поправками) скорректирована прогрессивная шкала ставок налогообложения – одно из основополагающих положений закона.

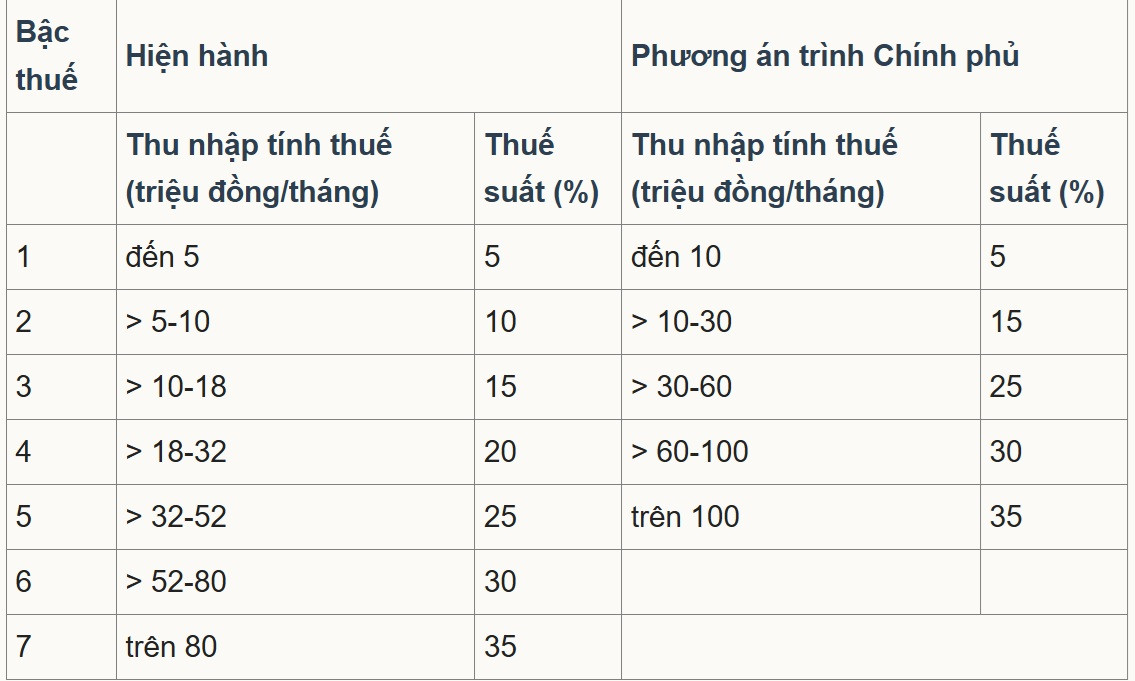

В частности, проект закона реструктурирует «прогрессивную шкалу налогообложения доходов от заработной платы», упрощая налоговую шкалу и регулируя доходы в соответствии с социально- экономической ситуацией за счет сокращения числа налоговых категорий с 7 до 5 и увеличения разрыва между категориями, соответствующего налоговым ставкам 5%, 15%, 25%, 30% и 35%.

Из двух предложенных вариантов большинство согласилось с вариантом 2, и правительство представило этот вариант Национальному собранию . Соответственно, разрыв между налоговыми категориями увеличивается и постепенно возрастает до 10, 20, 30 и 40 миллионов донгов; минимальная налоговая ставка остается на уровне 5%, а максимальная – 35%, применяемая к налогооблагаемому доходу, превышающему 100 миллионов донгов в месяц.

В беседе с корреспондентами VietNamNet доктор Нгуен Нгок Ту, преподаватель Ханойского университета бизнеса и технологий, заявил, что сокращение количества налоговых категорий с 7 до 5 является целесообразным для упрощения налоговой системы. Однако предложенный налоговый порог в 10 миллионов донгов для категории 1 слишком низок; его необходимо повысить до 30 миллионов донгов, чтобы он облагался налогом в размере 5%.

«Повышение окончательного налогового порога с более чем 80 миллионов донгов до более чем 100 миллионов донгов при ставке налога в 35% противоречит другим показателям», — сказал он.

Г-н Ту проанализировал, что с 2007 года по настоящее время, за 18 лет, цены выросли примерно в 2,5 раза, а размер ВВП и доход на душу населения также увеличились в 2,5-3 раза. Следовательно, налоговый порог также необходимо скорректировать как минимум до 2,5 раз, что эквивалентно 200 миллионам донгов, облагаемых налогом в размере 35%.

«Министерство финансов сохранит максимальную налоговую ставку на уровне 35%, в то время как корпоративный подоходный налог будет снижен с 25% до 15-17%. Подоходный налог с физических лиц следует снизить до максимум 25% или 30%, чтобы привлечь высококвалифицированных специалистов и иностранных экспертов», — предложил он.

Г-н Ту подчеркнул: «Суть каждого налога заключается в налоговой ставке и налоговой шкале. Если необходимо внести поправки, налоговую ставку следует снизить, а налоговый порог необходимо повысить, чтобы это имело смысл. Простое изменение формулировки, при котором налоговая ставка не снижается, а налоговый порог лишь незначительно повышается, нельзя считать всеобъемлющей поправкой».

Он также утверждал, что разрыв между налоговыми категориями 1, 2 и 3 слишком велик, и предложил более разумную разницу в 5% между каждой категорией. Он считает, что повышение налоговой ставки между категориями 1, 2 и 3 должно составлять всего 5%, но текущий план увеличивает её с 5% до 15% и с 15% до 25% (разница между категориями составляет 10%). Между тем, для лиц с более высокими доходами в категориях 4 и 5 повышение составляет всего 5% в каждой категории.

«Такая схема противоречит духу прогрессивной налоговой системы. Те, чей доход едва достаточен для жизни, должны пользоваться низкой налоговой ставкой, в то время как те, у кого более высокие доходы, должны иметь более высокую налоговую ставку и более высокий процентный прирост в налоговой категории», — проанализировал г-н Ту.

Между тем, доцент Фам Мань Хунг, заместитель директора Института исследований банковской науки при Банковской академии, также отметил, что сокращение количества налоговых ставок с 7 до 5 упрощает налоговую систему и уменьшает «скачок» на промежуточных уровнях.

Максимальный налоговый порог также был повышен с более чем 80 миллионов донгов до 100 миллионов донгов в месяц, а это значит, что ставка в 35% будет применяться только к лицам с очень высоким доходом. Это считается улучшением, благоприятным для инвесторов и квалифицированных работников, поскольку сокращает число людей, попадающих в самую высокую налоговую категорию.

Однако г-н Хунг утверждал, что потолок в 35% все еще значительно выше, чем на других конкурентных рынках труда, таких как Сингапур (с максимальным показателем в 24% для резидентов, плюс различные льготы и вычеты). Это может повлиять на возможность удержания высококвалифицированных специалистов и международных экспертов.

Эксперт предположил, что налоговый порог в 35% можно повысить выше 100 миллионов донгов, или что можно расширить целевые налоговые вычеты и стимулирующие меры (для НИОКР, технологических экспертов и «зеленого» финансирования), чтобы повысить конкурентоспособность Вьетнама по сравнению с другими центрами региона.

Источник: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[Фото] Приём в честь генерального секретаря и президента Т. Лама и его жены во время их государственного визита на Филиппины.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

![[Фото] Генеральный секретарь и президент Т. Лам и президент Филиппин проводят переговоры.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780286997787_anh-man-hinh-2026-06-01-luc-11-09-43.png)

Комментарий (0)