Метод расчета нелогичен.

Г-жа Буй Тхи Ким Фуонг, проживающая в районе Нгок Чау (город Хайзыонг), только что завершила расчет налогов за 2023 год. Она работает в государственном учреждении, приносящем доход, и ее за последние несколько лет доход неуклонно снижался на 8-10% ежегодно. По сравнению с 2019 годом, до пандемии COVID-19, общий доход г-жи Фуонг в 2023 году снизился почти на 30%.

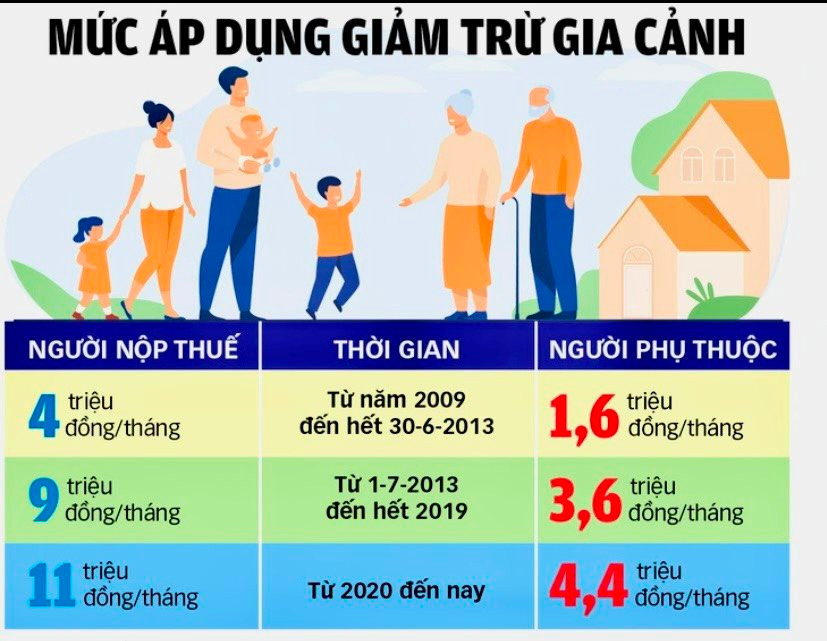

Несмотря на снижение дохода, сумма подоходного налога, которую ей приходилось платить, увеличилась из-за случайных доходов, которые облагались 10% налоговым вычетом. При этом, хотя доход снизился, расходы, такие как образование двоих детей и бытовые нужды, возросли. «Плата за обучение моего старшего ребенка на очной форме в государственном университете составляет уже 4,2 миллиона донгов в месяц, поэтому вычет на иждивенцев в размере всего 4,4 миллиона донгов в месяц слишком мал; этого недостаточно даже для покрытия самых основных потребностей, таких как еда, жилье, транспорт и образование», — объяснила г-жа Фуонг.

Г-н Нгуен Ван Н., директор компании, предоставляющей бухгалтерские услуги, проанализировал ситуацию: «Необоснованно, что ставка подоходного налога для наемных работников составляет 35%, что выше, чем ставка корпоративного подоходного налога (всего 20%). В то время как производственные предприятия могут вычитать все командировочные расходы и расходы на приобретение инструментов, рассчитывая 20% налога только после получения прибыли, работники, независимо от их дохода, могут вычитать только 11 миллионов донгов в месяц, чего недостаточно для покрытия основных расходов на проживание. Такие расходы, как аренда жилья, покупка автомобилей, одежда и банковские проценты, не включаются в вычеты для наемных работников. «Наемным работникам достаточно зарабатывать более 80 миллионов донгов в месяц, чтобы платить 35% налога. В то же время тот, кто выигрывает многомиллионный приз в лотерею без каких-либо усилий, платит всего 10% налога», — пояснил г-н Н.

По словам г-жи Нгуен Тхи Фуонг, специалиста по налоговому учету из города Ту Ки, нынешняя практика применения единого, универсального личного налогового вычета в то время, когда правительство устанавливает минимальную заработную плату в четырех регионах, представляет собой несоответствие в расчете подоходного налога с физических лиц.

Парадокс, который необходимо разрешить

В последние годы, несмотря на некоторые новые трудности, возникающие в жизни людей, поступления от подоходного налога с физических лиц в провинции Хайзыонг продолжают расти. В частности, согласно сводным данным Налогового управления провинции Хайзыонг, в 2021 году провинция собрала более 980 миллиардов донгов в виде подоходного налога с физических лиц, в 2022 году — почти 1052,5 миллиарда донгов, что составляет увеличение почти на 7,4%, а в 2023 году — почти 1112 миллиардов донгов, что составляет увеличение почти на 6%. Подоходный налог с физических лиц обычно составляет 8-10% от общего объема внутренних налоговых поступлений, как правило, уступая только бюджетным доходам от предприятий с иностранными инвестициями, негосударственных предприятий и платы за землепользование.

Только за первый квартал 2024 года поступления от подоходного налога с физических лиц в провинции Хайзыонг превысили 440 миллиардов донгов, что составляет 43% от годового целевого показателя и на 14% больше по сравнению с аналогичным периодом прошлого года.

По словам г-жи Хуинь Тхи Куинь Тхуонг, главного бухгалтера предприятия в индустриальном парке Лай Ву (Ким Тхань), в последние годы поступления от подоходного налога с физических лиц в основном обеспечивались за счет наемных работников. Однако стагнация рынка недвижимости привела к снижению поступлений от подоходного налога с физических лиц, связанных с операциями с недвижимостью.

Закон о подоходном налоге с физических лиц был принят 21 ноября 2007 года и вступил в силу 1 января 2009 года. Спустя более чем 15 лет действия многие ограничения и недостатки этого налога остаются неустраненными, несмотря на многочисленные поправки и дополнения. Эффективность налога должна обеспечивать такие критерии, как простота, легкость внедрения, низкие затраты на соблюдение требований и справедливость.

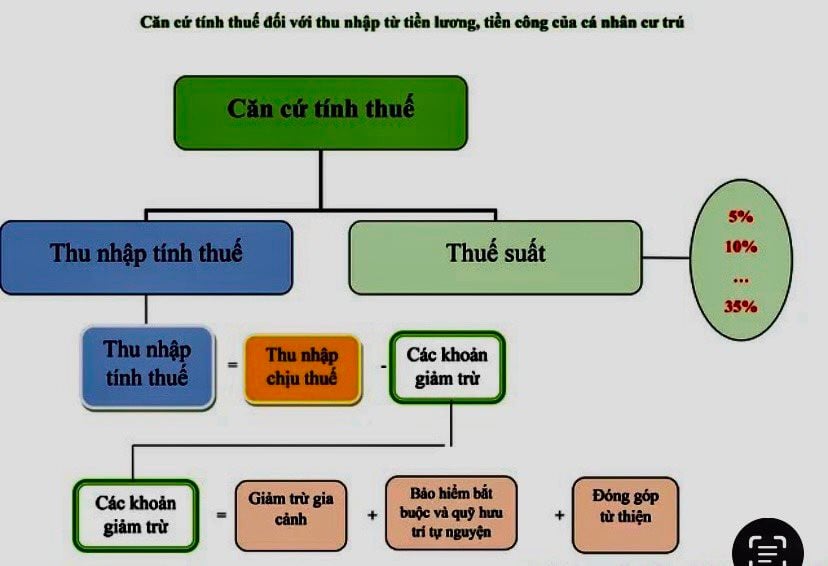

Система подоходного налога для физических лиц имеет семь последовательно возрастающих ставок, но разные ставки значительно затрудняют расчет и применение. В частности, после вычета семейных пособий налог рассчитывается по ставке 5% за каждые дополнительные 5 миллионов донгов; 10% за следующие 5 миллионов донгов; 15% за следующие 8 миллионов донгов; 20% за следующие 14 миллионов донгов; 25% за следующие 20 миллионов донгов; 30% за следующие 28 миллионов донгов; и, наконец, 35% для дохода, превышающего 80 миллионов донгов в месяц.

В соответствии с действующими правилами вычета личных налогов, низкооплачиваемые работники, получающие дополнительные бонусы или комиссионные, облагаемые предварительным налогом в размере 10%, обязаны подать окончательную налоговую декларацию в конце года для получения возврата налога.

По словам г-жи Нгуен Тхи Вьет Нга, заместителя главы Постоянной делегации Национального собрания провинции Хайзыонг, в действительности цены на многие товары и услуги первой необходимости в последнее время резко выросли, что усложняет жизнь наемным работникам. В то же время, система вычетов из подоходного налога меняется и обновляется медленно. Это создает невыгодные условия для тех, кто платит подоходный налог… Ожидается, что с 1 июля во Вьетнаме начнутся реформы политики в отношении заработной платы чиновников и государственных служащих, а также будут предложены повышения региональной минимальной заработной платы и пенсий. Если корректировка заработной платы будет осуществляться параллельно с поправками к подоходному налогу, это обеспечит взаимосвязь политик. Необходимо незамедлительно провести всестороннюю переоценку и корректировку вычетов для налогоплательщиков и иждивенцев в целях укрепления источников доходов. «Вместо того чтобы сосредотачиваться на легкодоступной группе наемных работников, налоговым органам необходимо больше инструментов и ресурсов для использования новых источников доходов, таких как электронная коммерция и трансграничные услуги... Если будет принята прорывная политика, эти новые источники доходов смогут компенсировать потерю подоходного налога с физических лиц при увеличении вычета семейного пособия», — предложила г-жа Нга.

ТРАНГ ЛАМИсточник

Комментарий (0)