|

Банки доминируют на рынке облигаций

По данным Ассоциации рынка облигаций Вьетнама, по состоянию на 13 июня 2025 года было зарегистрировано 13 выпусков корпоративных облигаций на общую сумму 15 109 млрд донгов. Из них облигации, выпущенные только акционерными коммерческими банками, составили 13 889 млрд донгов, что составляет почти 92% от общего объема эмиссии на всем рынке облигаций.

Общая сумма выпущенных с начала года корпоративных облигаций составила 157 536 млрд донгов, что на 71% больше, чем за аналогичный период прошлого года. Среди них преобладают банковские облигации. С начала года до середины июня 2025 года общая сумма выпущенных банковских облигаций составила около 114 000 млрд донгов, что в 2,2 раза больше, чем за аналогичный период прошлого года.

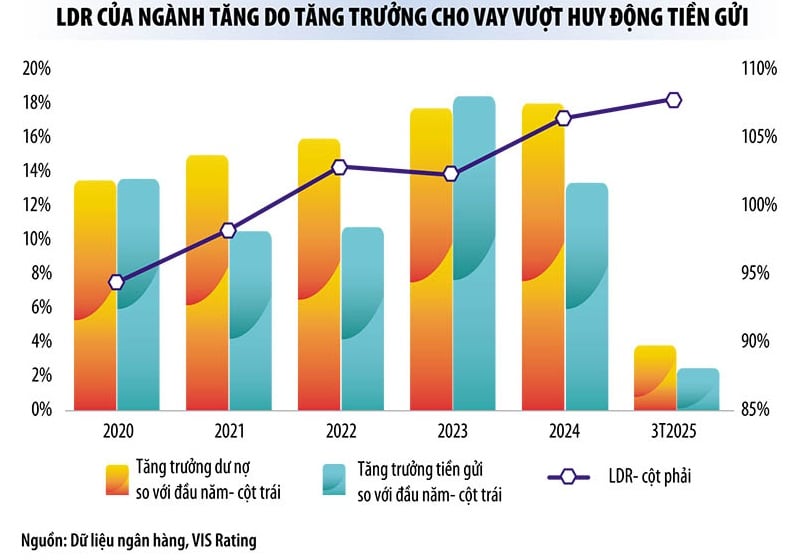

Г-н Нгуен Динь Зуй, директор и старший аналитик VIS Rating, отметил, что опережающий рост кредитования по сравнению с мобилизацией стал причиной того, что банки резко увеличили выпуск облигаций с начала года.

По последним данным Госбанка, к концу мая 2025 года объём кредитования в экономике в целом увеличился на 6,52%. До сих пор Госбанк не обновлял данные по темпам роста депозитов, но, по оценкам экспертов, темпы роста кредитования в 2-3 раза превышают темпы роста мобилизации капитала.

Согласно последним данным, опубликованным Государственным банком, к концу марта 2025 года депозиты физических лиц и организаций увеличились на 1,8% по сравнению с предыдущим месяцем, а объём непогашенной кредитной задолженности увеличился почти на 3,93%. Таким образом, к концу марта 2025 года привлечение капитала кредитными организациями «не дотягивало» примерно на 1,3 млн млрд донгов по сравнению с ростом кредитования. Разрыв между притоком кредита и привлечением капитала, безусловно, будет резко увеличиваться к настоящему моменту.

Коммерческие банки пока не опубликовали финансовую отчетность за второй квартал 2025 года, однако их финансовая отчетность за первый квартал 2025 года демонстрирует признаки снижения капитала и ликвидности. В частности, в первом квартале этого года соотношение депозитов до востребования (CASA) к общему объему непогашенных кредитов по всей отрасли снизилось на 2 процентных пункта по сравнению с предыдущим кварталом из-за отзыва депозитов некоторыми банками.

В частности, соотношение кредитов к депозитам (LDR) в отрасли растет до пятилетнего максимума, достигнув 108% к концу первого квартала 2025 года. Давление на ликвидность более заметно в некоторых малых и средних банках.

Хотя ликвидность банковской системы по-прежнему высока, давление на ликвидность будет постепенно возрастать, поскольку пиковый период выдачи средств обычно приходится на конец года.

«В условиях низких процентных ставок банки увеличивают выпуск облигаций, чтобы поддержать высокий рост кредитования, а также улучшить показатели финансовой безопасности, такие как коэффициент достаточности капитала, и ограничить использование краткосрочного капитала для средне- и долгосрочных кредитов», — отметил г-н Нгуен Куанг Туан, генеральный директор FiinRatings.

Банк мобилизует около 200 000 млрд донгов.

По мнению аналитиков, не только в первой половине года, но и с настоящего момента и до конца года банки по-прежнему будут доминирующими эмитентами на рынке облигаций.

«Учитывая значительное опережение роста кредитования по сравнению с ростом депозитов, мы полагаем, что банки увеличат выпуск долгосрочных облигаций для удовлетворения потребностей в капитале. Соответственно, банки продолжат лидировать в новых выпусках во второй половине 2025 года, а общий план выпуска составит почти 200 000 млрд донгов в 2025 году», — заявил г-н Нгуен Динь Зуй.

Недавно Военно-коммерческий акционерный банк объявил о плане выпуска облигаций на сумму 30 000 миллиардов донгов. Азиатский коммерческий акционерный банк ( ACB ) объявил о выпуске облигаций на сумму 20 000 миллиардов донгов. Многие другие коммерческие акционерные банки также планируют мобилизовать тысячи миллиардов донгов через облигационный канал.

Кроме того, по мнению экспертов, с 1 июля 2025 года вступит в силу Закон о внесении изменений и дополнений в ряд статей Закона о предприятиях, недавно принятый Национальной ассамблеей . Согласно этому закону, непубличные компании, желающие выпустить индивидуальные облигации, должны иметь обязательства, не превышающие пятикратного размера их собственного капитала. Это ужесточит процедуру выпуска индивидуальных корпоративных облигаций. Банки получат ещё большее преимущество в этой области.

По мнению экономиста Хоанга Ван Кыонга, ужесточение условий выпуска индивидуальных облигаций необходимо для устранения рискованного бизнеса, защиты интересов инвесторов и оздоровления рынка облигаций. Однако это также затрудняет выпуск облигаций небанковскими корпоративными организациями.

Г-жа Чинь Куинь Джиао, генеральный директор PVI Asset Management, заявила, что структура рынка облигаций необоснованна. «Раньше в структуре выпуска корпоративных облигаций на рынке недвижимость обычно составляла 1/3, банки – 1/3, а остальное – другие компоненты. Но в настоящее время 77% выпущенных на рынке облигаций принадлежит банковской группе», – отметила г-жа Джиао.

Чтобы банки не остались «одиночками» на рынке облигаций, эксперты говорят о необходимости смело внедрять механизмы привлечения инвестиционного капитала из фондов (особенно страховых) и от банков, инвестирующих в облигации.

Кроме того, 1 июля 2024 года Государственный банк Вьетнама запретил коммерческим банкам участвовать в управлении обеспечением по выпускам облигаций, что затрудняет инвестирование в облигации и снижает ликвидность рынка. Это также является причиной того, что на текущем рынке облигаций банки фактически берут на себя функции как покупателей, так и продавцов.

Источник: https://baodautu.vn/tin-dung-tang-nhanh-ngan-hang-ram-ro-phat-hanh-trai-phieu-d309867.html

![[Фото] Премьер-министр Фам Минь Чинь принимает губернатора префектуры Гумма (Япония) и специального советника Парламентского альянса дружбы Япония-Вьетнам](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764066321008_dsc-1312-jpg.webp&w=3840&q=75)

![[Фото] Крупный план гидроэлектростанции на реке Ба Ха, регулирующей уровень воды ниже по течению.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

![[Ответ] Стоит ли устанавливать лифт в старом отремонтированном доме?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

Комментарий (0)