SGGP

Учитывая сложную ситуацию на рынке корпоративных облигаций, где компании испытывают трудности с привлечением нового капитала, будучи обремененными истекающими сроками погашения облигаций, ожидается, что предстоящий запуск торговой площадки для корпоративных облигаций станет стимулом для этого рынка в ближайшее время.

|

| Банковские операции в Хошимине. Фото: Хоанг Хунг |

К концу года истекает срок погашения кредитов на сумму более 130 триллионов донгов.

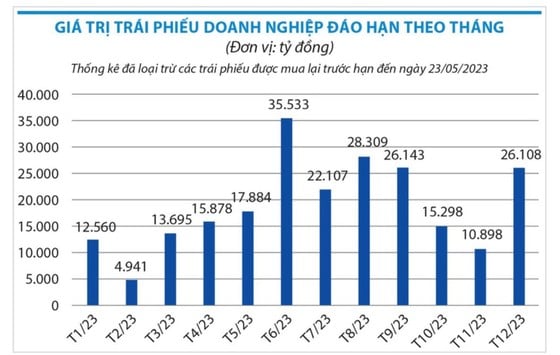

После периода стагнации рынок зафиксировал успешные выпуски корпоративных облигаций в 2023 году. Согласно статистике Вьетнамской ассоциации рынка облигаций (VBMA) по состоянию на начало июня 2023 года, общая стоимость выпусков корпоративных облигаций составила приблизительно 35 513 миллиардов донгов, включая 7 публичных размещений и 19 частных размещений на сумму 29 992 миллиарда донгов.

В целом, рынок корпоративных облигаций демонстрирует позитивные признаки благодаря политике, проводимой в последнее время. В частности, Постановление правительства № 08 от марта 2023 года вносит изменения и дополнения в ряд положений отдельных постановлений о корпоративных облигациях, направленных на преодоление временных трудностей и, будем надеяться, восстановление доверия к рынку корпоративных облигаций. Соответственно, предприятия не только успешно выпускают новые транши корпоративных облигаций, но и получают правовую основу для реструктуризации, продления срока действия корпоративных облигаций или погашения корпоративных облигаций за счет других активов в течение двух лет.

Статистика Вьетнамской фондовой биржи (VNX) показывает, что многие компании успешно провели переговоры с инвесторами о продлении срока действия облигаций или конвертации их в активы, включая такие крупные эмитенты, как Bulova Real Estate Group и Hung Thinh Land Joint Stock Company. Совсем недавно, в июне 2023 года, Novaland Real Estate Investment Group также успешно провела переговоры с держателями облигаций и продлила срок действия двух траншей облигаций на общую сумму 2300 миллиардов донгов со сроком погашения до 2025 года. Кроме того, компании продолжают досрочно выкупать корпоративные облигации, совокупный объем которых с начала года по настоящее время достиг 99 041 миллиарда донгов, что почти на 51% больше по сравнению с аналогичным периодом 2022 года.

Однако, по расчетам брокерских компаний, в оставшиеся 6 месяцев общая стоимость корпоративных облигаций с истекающим сроком погашения превысит 130 000 миллиардов донгов, причем большая часть приходится на сектор недвижимости — 87 846 миллиардов донгов (52%), за которым следует банковский сектор — 30 261 миллиард донгов (17,8%). Статистика Finn Group показывает, что на сегодняшний день на рынке зафиксировано более 100 эмитентов, допустивших дефолт по своим обязательствам по корпоративным облигациям на общую сумму в сотни тысяч миллиардов донгов. По расчетам компании HSC Securities, в базовом сценарии объем просроченных корпоративных облигаций к концу этого года может достичь 77,4 триллиона донгов.

|

Размещение отдельных облигаций на фондовой бирже.

Помимо недавних благоприятных продлений облигаций, ожидается новый импульс: запуск биржи облигаций. По данным Министерства финансов , биржа корпоративных облигаций должна начать работу в июле этого года. Ожидается, что введение в официальную торговлю рынка корпоративных облигаций, объем которого превышает 1,1 триллиона донгов (что составляет 11,6% ВВП в 2022 году), повысит ликвидность на вторичном частном рынке облигаций, упростит транзакции, повысит прозрачность и стандартизацию, тем самым восстановив доверие инвесторов к рынку корпоративных облигаций.

Вьетнамский депозитарий ценных бумаг (VSD) в настоящее время сотрудничает с Ханойской фондовой биржей (HNX) в разработке системы для торговли облигациями частного размещения на HNX, а также системы регистрации, депонирования и расчетов по сделкам с облигациями частного размещения в рамках VSD. Эта система будет связывать и синхронизировать информацию и счета инвесторов для повышения эффективности управления и обеспечения соответствия инвесторов в сделках с облигациями частного размещения требованиям законодательства. Торговля облигациями частного размещения осуществляется посредством договорных сделок, часто с относительно большим объемом транзакций, поэтому VSD будет осуществлять расчеты с помощью механизма мгновенного расчета для каждой сделки с циклом расчетов T+0. Проект положения о регистрации, депонировании и расчетах по сделкам с облигациями частного размещения будет опубликован в ближайшее время. Кроме того, подготовка VSD в значительной степени завершена, что обеспечивает готовность системы регистрации, депонирования и расчетов по сделкам с облигациями частного размещения к эксплуатации.

По мнению финансовых экспертов, открытие частной биржи облигаций предоставит держателям облигаций больше возможностей для продажи своих корпоративных облигаций при наличии покупателей, а также поможет предприятиям снизить нагрузку на взыскание долгов с держателей облигаций. «Многие инвесторы, владеющие корпоративными облигациями, возлагают надежды на надзорные и контрольные возможности Государственной комиссии по ценным бумагам. После заключения вторичной сделки обе стороны должны соблюдать свои соглашения, и будут существовать органы, контролирующие их выполнение. Если одна из сторон нарушит обязательства, последуют санкции, что предотвратит широкомасштабные риски и потерю доверия инвесторов, как это происходит сейчас», — сказал руководитель компании Bao Viet Securities.

Генеральный директор FinnGroup г-н Нгуен Куанг Тхуан: «Инвесторы должны понимать, что на самом деле, через банки и брокерские компании… покупатель и продавец договорились друг с другом, и листинг на фондовой бирже призван легитимизировать сделку между двумя сторонами. Корпоративные облигации не так ликвидны, как акции, и листинг корпоративных облигаций на фондовой бирже направлен на обеспечение прозрачности информации, содействие прозрачной проверке статуса держателей облигаций и ограничение споров».

Источник

![[Фото] Генеральный секретарь и президент То Лам встречается с делегатами Национального собрания от этнических меньшинств.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696701056_a1-bnd-8331-3342-jpg.webp)

![[Изображение] Национальное собрание обсуждает реализацию плана социально-экономического развития.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696707422_ndo_br_img-20260420-185419-jpg.webp)

Комментарий (0)