Фондовый канал по-прежнему привлекателен

Индекс VN переживает период активного роста и непрерывного достижения новых вершин. 19 августа рыночный индекс преодолел отметку в 1600 пунктов, закрывшись на отметке 1654,20 пункта, что на 17,83 пункта выше предыдущей сессии.

На данном этапе устойчивость рынка интересует многих инвесторов. Однако, учитывая общую ситуацию на рынке, SSI Research утверждает, что рост динамичный, но ещё не достиг стадии перегрева.

|

| Производительность Vn-Index |

SSI прогнозирует, что в 2025 году большинство мировых фондовых рынков вступят в период активного роста, и многие превзойдут исторические максимумы. Это происходит не только на развитых и развивающихся рынках, но и на пограничных. Например, в Нигерии темпы роста за тот же период также составили около 50%.

Что касается оценки, SSI заявило, что коэффициент P/E во Вьетнаме по-прежнему ниже, чем в прошлом, и ниже, чем в регионе.

Коэффициент P/E на вьетнамском фондовом рынке в настоящее время составляет около 13,2 (по данным Bloomberg), что эквивалентно среднему показателю по региону, а также историческому среднему значению индекса VN за последние 10 лет.

По сравнению с фондовыми рынками стран региона и индексом MSCI Emerging Index на развивающихся рынках фондовый рынок Вьетнама имеет более низкие или схожие оценки, несмотря на более высокие перспективы роста прибыли и ROE.

В то же время форвардный коэффициент P/E Вьетнама также значительно ниже максимума в 15-17 раз, достигнутого в периоды 2017-2018 и 2020-2021 годов.

В долгосрочной перспективе, исходя из предположения, что рыночная прибыль увеличится примерно на 15% в 2026 году, форвардный коэффициент P/E на 2026 год составит примерно 11,4, что ниже исторического среднего значения. Оценивая степень отражения цены от возможности повышения рейтинга рынка, инвесторы могут сравнить динамику китайского фондового рынка после повышения его статуса до развивающегося рынка индексами MSCI (июнь 2017 г.) и FTSE Rusell (сентябрь 2018 г.). В 2017 году, отражая информацию о повышении рейтинга, индекс MSCI China вырос на 54,33% за тот же период, а FTSE China – на 45,4% за тот же период, что превышает текущий рост индекса VN.

С точки зрения доходности доходность фондового рынка в размере 7,6% по-прежнему значительно выше, чем у депозитного канала (обычная процентная ставка по депозитам составляет 5-6%) и недвижимости (доходность/цена аренды составляет около 3-4%), что делает фондовый канал по-прежнему привлекательным по сравнению с этими инвестиционными каналами.

|

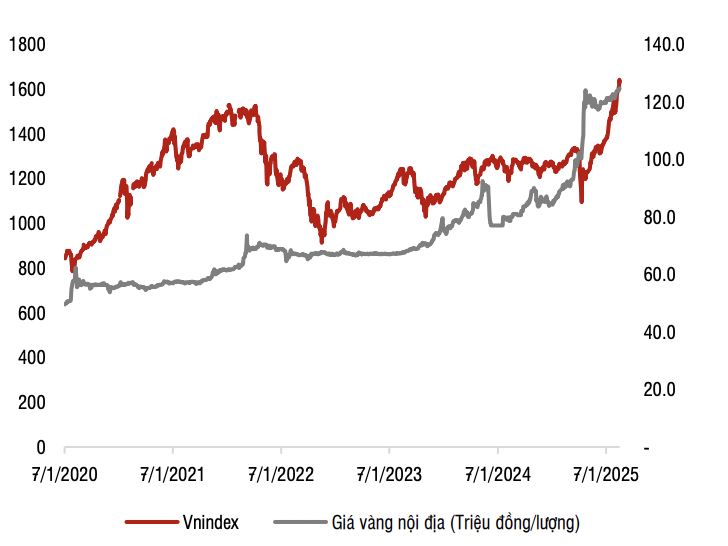

| Корреляция между индексом VN и ценой на золото. Источник: SSI Research. |

По сравнению с золотом, цены на золото росли в среднем на 17% в год за последние 5 лет, что превышает средний рост индекса VN-Index на 13% в год, что свидетельствует о том, что фондовый рынок еще не слишком горяч по сравнению с инвестиционным каналом золота.

Пока не отражает всю историю роста Вьетнама

SSI считает, что текущий рост индекса VN просто отражает общий рост экономики в прошлом.

С точки зрения масштаба, если выбрать период с 2010 года (когда экономика Вьетнама все еще испытывала множество трудностей и ее можно было назвать дном роста), то увеличение пунктов вьетнамского фондового рынка (примерно в 3,4 раза — с 485 пунктов до 1630 пунктов) также эквивалентно темпам роста ВВП (со 147 млрд. долл. США в 2010 году до более 500 млрд. долл. США в 2025 году).

Таким образом, текущий рост баллов не отражает предстоящих тенденций роста Вьетнама, таких как двузначный рост ВВП в ближайшие 5–10 лет, или результатов комплексных институциональных и экономических реформ с упором на развитие частной экономики как ключевого двигателя экономического роста.

«Фондовый рынок — это рынок ожиданий, и то, что должно произойти, важнее того, что уже произошло», — прокомментировали в SSI Research.

Обычно при перегреве рынка следует обращать внимание на два фактора: участие розничных инвесторов и маржинальное кредитование.

Что касается участия инвесторов, ликвидность рынка в настоящее время растёт по ряду причин. Помимо низких процентных ставок, успешное внедрение системы KRX способствует сокращению задержек, увеличивая скорость обработки заявок. Индекс колеблется вверх и вниз в течение сессий, одностороннего движения нет, а сделки совершаются на больших объёмах, поэтому риск не слишком высок.

Что касается непогашенных маржинальных кредитов, по оценкам SSI, в конце второго квартала 2025 года объём непогашенных маржинальных кредитов продолжал расти, однако соотношение маржинальных кредитов к собственному капиталу достигло лишь 100%, что всё ещё значительно ниже уровня в 127%, когда индекс VN-Index превысил отметку в 1500 пунктов в четвёртом квартале 2021 года и установленный лимит в 200%. В то же время, в ближайшее время план некоторых компаний, работающих с ценными бумагами, по увеличению капитала также будет способствовать снижению соотношения общего объёма непогашенных маржинальных кредитов к собственному капиталу на всем рынке.

Хотя рост рынка не показал признаков перегрева, компания SSI Research также отметила, что рынок может испытывать краткосрочные колебания из-за возросшего давления со стороны инвесторов, желающих зафиксировать прибыль.

Источник: https://baodautu.vn/vn-index-lien-tuc-thang-hoa-chung-khoan-lieu-con-o-muc-gia-hop-ly-d364527.html

![[Фото] Ярко-красный флаг выставки «95 лет партии» освещает путь перед открытием](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/27/e19d957d17f649648ca14ce6cc4d8dd4)

![[Фото] Премьер-министр Фам Минь Чинь председательствует на заседании Национального руководящего комитета по международной интеграции](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/9d34a506f9fb42ac90a48179fc89abb3)

![[Фото] Премьер-министр Фам Минь Чинь встречает генерального директора Samsung Electronics](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/373f5db99f704e6eb1321c787485c3c2)

Комментарий (0)