Undanröjande av hinder för "förfinansiering": Förslag om att lägga till ytterligare en dags förhandling om utländska investerare inte har betalat ännu.

Vid misslyckade transaktioner finns det ett förslag om att det inte är nödvändigt att sälja omedelbart när värdepapperen överförs till självhandelskontot, utan att det ska finnas ytterligare en dag för den utländska institutionella investeraren att förhandla med värdepappersbolaget.

|

| Att lösa flaskhalsen i förfinansieringen är ett av huvudämnena vid den vetenskapliga workshopen om lösningar för att uppgradera den vietnamesiska aktiemarknaden. |

Föreslå ytterligare en dag för förhandlingar

Utländska institutionella investerare kan handla utan att sätta in 100 % av pengarna. Värdepappersföretag utvärderar kundens förmåga att fastställa den överenskomna marginalnivån... Om den utländska institutionella investeraren saknar pengar att betala, är värdepappersföretaget där investeraren lägger ordern ansvarigt för att betala underskottet via det egna kontot.

Förfinansiering är kravet att medel måste finnas tillgängliga på ett konto hos ett betalningsinstitut innan betalningsinstitutet kan använda kontot för betalning.

Förfinansiering är kravet att medel måste finnas tillgängliga på ett konto hos ett betalningsinstitut innan betalningsinstitutet kan använda kontot för betalning.Detta är innehållet som föreslås i utkastet till cirkulär som ändrar och kompletterar ett antal artiklar i cirkulären som reglerar värdepapperstransaktioner i värdepappershandelssystemet; clearing och avveckling av värdepapperstransaktioner (cirkulär 120/2020/TT-BTC).

Herr Nguyen Khac Hai, chef för SSI Securities Law and Compliance Control, föreslog till och med att förvaltningsorganet borde överväga att lägga till en extra dag för utländska investerare att föreslå förhandlingar i händelse av misslyckade transaktioner. Herr Hai nämnde detta förslag vid den vetenskapliga workshopen om lösningar för att uppgradera den vietnamesiska aktiemarknaden som anordnades av Institute of Financial Strategy and Policy i samarbete med statens värdepapperskommission den 16 april.

Följaktligen är det inte nödvändigt att värdepapper som anländer till T+2 måste säljas omedelbart. Om förhandlingarna misslyckas kommer en tvångsförsäljning att genomföras.

För närvarande söker finansministeriet synpunkter på utkastet till cirkulär som ändrar och kompletterar ett antal artiklar i cirkulären som reglerar värdepapperstransaktioner i värdepappershandelssystemet; clearing och avveckling av värdepapperstransaktioner; värdepappersbolags verksamhet och informationslämnande på aktiemarknaden. Ett viktigt innehåll i utkastet är särskilt den icke-marginella handeln med 100 % av utländska institutionella investerares pengar. Därefter är det betalningsinstruktionerna från Vietnam Securities Depository Center (VSDC) som marknadsmedlemmarna väntar på.

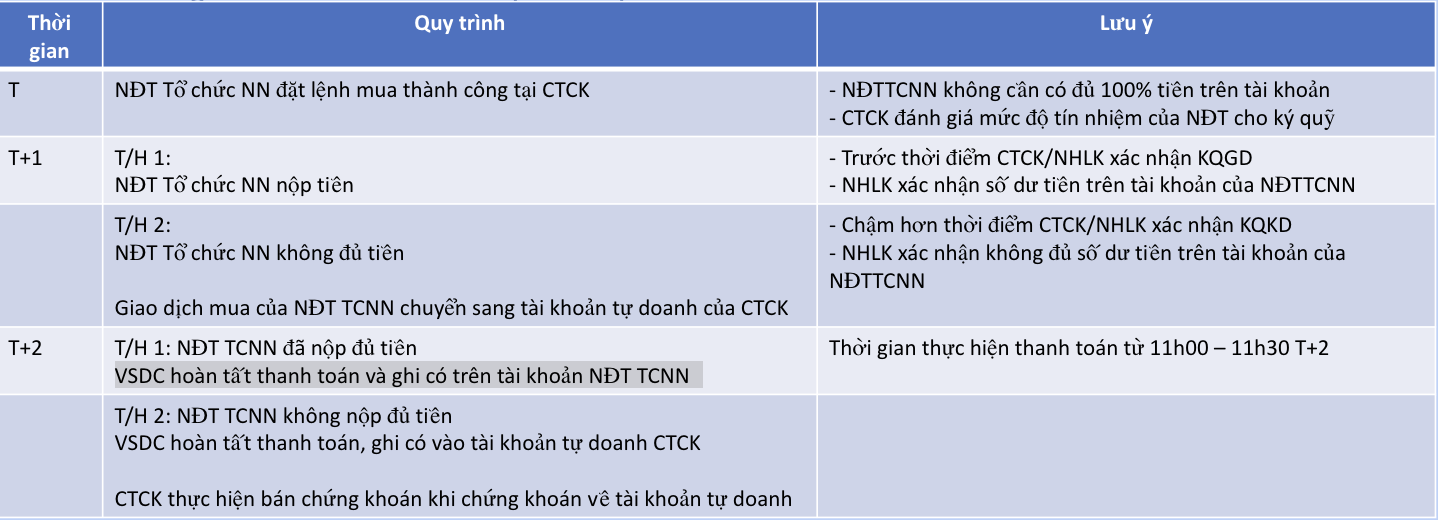

Herr Duong Ngoc Tuan, biträdande generaldirektör för Vietnam Securities Depository and Clearing Corporation (VSDC), sa att enligt det nuvarande utkastet till processen, om den utländska institutionella investeraren inte har tillräckligt med pengar, kommer köptransaktionen att överföras till värdepappersbolagets egna handelskonto på dag T+1. Sedan, på dag T+2, slutför VSDC betalningen och krediterar investerarens konto om investeraren har betalat tillräckligt med pengar inom betalningstiden från 11:00 till 11:30 på dag T+2. Om investeraren inte betalar tillräckligt med pengar på dag T+2, slutför VSDC betalningen och krediterar värdepappersbolagets egna handelskonto.

|

| Betalningsprocessen kräver ingen insättning före handel - Källa: VSDC |

Konferensen noterade också en rad yttranden och förslag kring att ta bort kravet på förskottsbetalning – en av de två flaskhalsar som kreditvärderingsorganisationer och stora internationella finansinstitut anser att den vietnamesiska aktiemarknaden behöver fokusera på att förbättra och vidta åtgärder för att undanröja, för att skapa förutsättningar för utländska investerare att delta samt att arbeta mot målet att uppgradera marknaden från frontier till emerging senast 2025.

Angående tidpunkten för fastställande av betalningsskyldigheter föreslog en FTSE-representant på workshopen att denna tidpunkt skulle vara samma dag som betalningen. Enligt Nguyen Khac Hai, chef för SSI Securities Law and Compliance Control, vill utländska investerare också "leverera pengar och ta emot värdepapper" samtidigt och föreslår att tiden för felmeddelande ändras från T+1 till T+2.

Problemet med att balansera effektivitet och säkerhet

Faktum är att när man tillämpar den nya mekanismen misslyckas inte alla transaktioner. Men även om det bara finns en liten möjlighet är det fortfarande nödvändigt att bygga en standardprocess ifall det skulle finnas en lösning och undvika risker för betalningssystemet. Med tanke på att lösa flaskhalsen före "förfinansiering" är det också något som Vu Thi Chan Phuong, ordförande för statens värdepapperskommission, betonade att man går på två ben för att både förbättra effektiviteten för investerare men ändå säkerställa att det inte finns några risker.

Med det nya förslaget att fastställa betalningsskyldigheten på T+2 istället för T+1, sa VSDC:s representant att det kommer att behövas ytterligare utvärdering baserat på avvägningen mellan effektivitet och säkerhet. Enligt Tuan ligger utmaningen här specifikt i det fallet där investeraren inte har tillräckligt med pengar på betalningsdagen, det kommer att ta tid att hantera tekniska problem som överföring av betalningsskyldigheten. Dessutom, i det fallet där värdepappersbolaget inte ordnar tillräckligt med pengar, kommer detta också att påverka säkerheten för betalningsaktiviteter.

Enligt nuvarande princip sätter värdepappersbolag gränser utifrån bedömningen av utländska investerares förmåga. För närvarande är cirkuläret mycket flexibelt och kan tillämpa olika marginalsatser. Nguyen Khac Hai, chef för SSI Securities Law and Compliance Control, sa att detta värdepappersbolag kommer att följa metoden för att bedöma investerares förmåga och kommer att tillhandahålla en gräns på 100 %.

Enligt nuvarande princip sätter värdepappersbolag gränser utifrån bedömningen av utländska investerares förmåga. För närvarande är cirkuläret mycket flexibelt och kan tillämpa olika marginalsatser. Nguyen Khac Hai, chef för SSI Securities Law and Compliance Control, sa att detta värdepappersbolag kommer att följa metoden för att bedöma investerares förmåga och kommer att tillhandahålla en gräns på 100 %."Mindre värdepappersbolag kan dock tillämpa lägre marginalsatser. Enligt min mening är detta ett problem eftersom det krävs transparens, jämlikhet och konsekvens på marknaden när man arbetar med utländska organisationer. Om vissa värdepappersbolag tillämpar en sats på 10–20 % blir lösningen inte heltäckande", betonade även SSI-representanten.

Implementeringsprincipen kommer att baseras på värdepappersbolagets bedömning av kapacitet och fastställande av marginalnivån för att säkerställa att betalning kan slutföras på betalningsdagen. Om den utländska investeraren inte är berättigad att betala kommer betalningsskyldigheten att överföras till värdepappersbolagets egenhandelskonto. Efter att värdepapperen finns på kontot kommer värdepappersbolaget att behandla dem för att återkräva de spenderade pengarna. Detta är också anledningen till att värdepappersbolaget, enligt den nuvarande planen, behöver sälja omedelbart efter att värdepapperen finns på egenhandelskontot för att återkräva de spenderade pengarna.

Samtidigt övervägs även att fastställa transaktionsgränser för marknadsmedlemmar. ”Vid det interna mötet styrde ordföranden för statens värdepapperskommission noggrant detta innehåll. VSDC kommer att överväga att säkerställa balans mellan faktorerna. För att kontrollera riskerna överväger vi att fastställa transaktionsgränser för marknadsmedlemmar”, sade en representant för VSDC.

Följaktligen, med tanke på omfattningen av transaktioner som utförs för utländska investerare, måste värdepappersbolag säkerställa att deras betalningskapacitet är tillräcklig för att göra betalningar i händelse av misslyckade transaktioner. Enligt Tuan är detta nyckeln till riskhantering vid implementeringen av denna nya handelsmekanism.

Vid den vetenskapliga workshopen om lösningar för att uppgradera den vietnamesiska aktiemarknaden, organiserad av Institutet för finansiell strategi och policy i samarbete med statens värdepapperskommission den 16 april, där valet av utländska institutionella investerare som tillämpliga ämnen förklarades, sa Duong Ngoc Tuan, biträdande generaldirektör för Vietnam Securities Depository and Clearing Corporation (VSDC), att antalet konton för utländska institutionella investerare endast står för 10 %, men värdet av köp-/säljtransaktioner för denna grupp står alltid för en stor andel av det totala transaktionsvärdet för alla utländska investerare.

Dessutom, enligt Mr. Tuan, har ovanstående grupp hög efterlevnad och har aldrig haft något fall av insolvens på grund av att de inte kunnat ordna pengar, så de kommer att prioriteras för att lösa problemet först.

[annons_2]

Källa

![[Foto] Höstmässan 2025 och imponerande rekord](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762180761230_ndo_br_tk-hcmt-15-jpg.webp)

![[Foto] Premiärminister Pham Minh Chinh tar emot ordföranden för Japan-Vietnam-vänskapsföreningen i Kansai-regionen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762176259003_ndo_br_dsc-9224-jpg.webp)

![[Foto] Lam Dong: Närbild av illegal sjö med trasig vägg](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762166057849_a5018a8dcbd5478b1ec4-jpg.webp)

![[Foto] Generalsekreterare To Lam tar emot Singapores ambassadör Jaya Ratnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762171461424_a1-bnd-5309-9100-jpg.webp)

Kommentar (0)