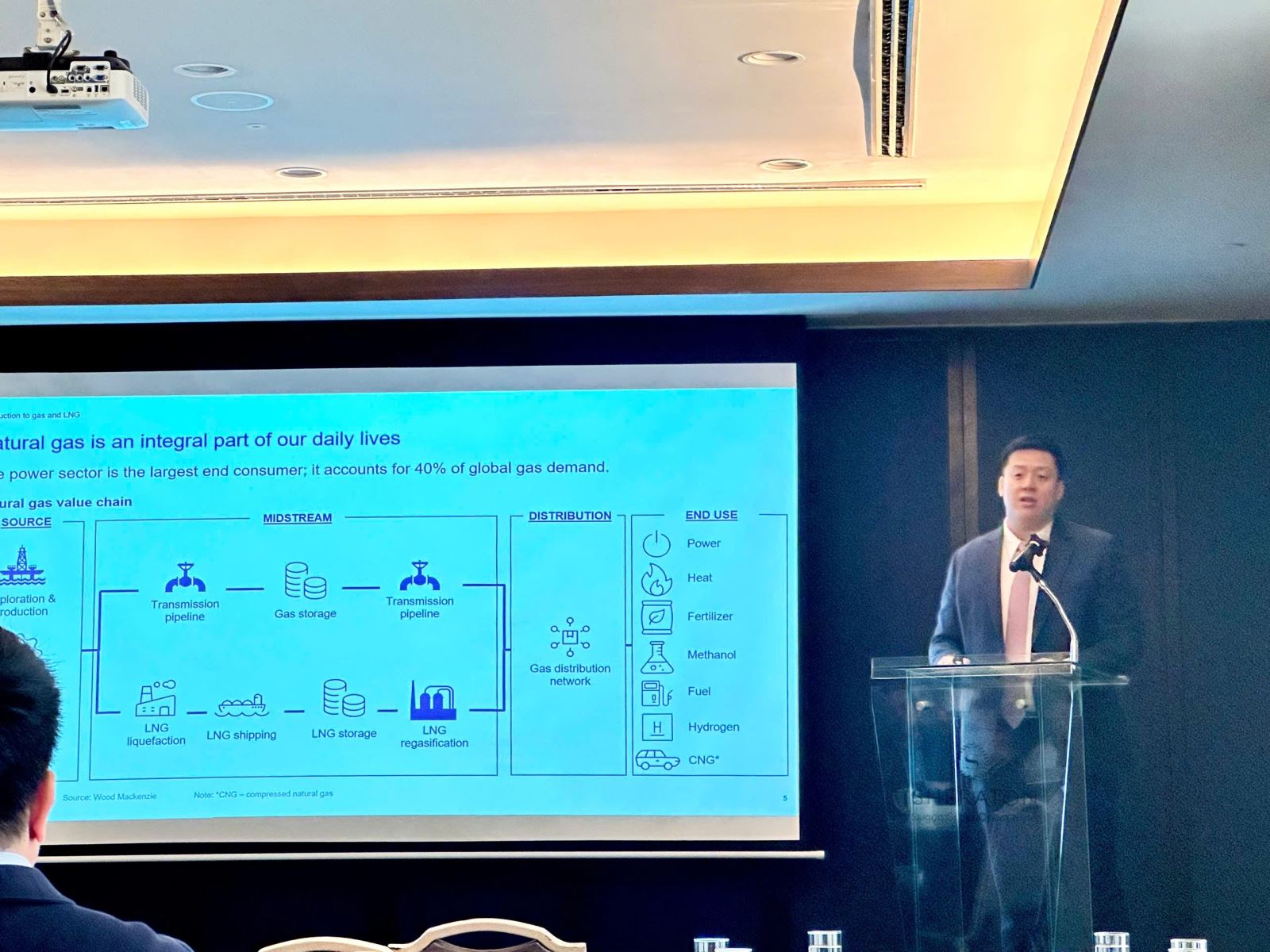

Enligt Wood Mackenzies energimarknadsundersökningar och konsultföretag förväntas gasefterfrågan i Vietnam öka med i genomsnitt 12 % per år, och till och med tredubblas i mitten av 2030-talet.

På morgonen den 5 september, vid workshopen ”Flytande naturgas (LNG): Främja Vietnams hållbara utveckling”, sa Joshua Ngu, vice vd för Asien- Stillahavsområdet på Wood Mackenzie, att anledningen till Vietnams ökande gasefterfrågan är att Vietnam håller på att gå mot nettonollutsläpp av koldioxid senast 2050, vilket regeringen åtog sig vid COP26.

För att uppnå detta åtagande måste Vietnam dock ha en strategi för en gradvis energiomställning. Följaktligen är Vietnams ekonomiska tillväxt beroende av strategiska investeringar som facklingsinfrastruktur, LNG-kontrakt och viktiga politiska reformer.

Enligt Joshua Ngu kommer Vietnams gasförbrukning att öka från 8 miljoner ton oljeekvivalenter (Mtoe) år 2020 till 20 Mtoe år 2035. Under denna övergång kommer andelen kol som förbrukas att minska med 7 Mtoe år 2050. Det är värt att notera att elsektorn kommer att fortsätta att leda gasförbrukningen, och detta bränsle förväntas bidra med upp till 14 % av den totala elproduktionen år 2030.

Utöver den prognostiserade ökningen av gasefterfrågan står Vietnam också inför många utmaningar inom den inhemska produktionen. Befintliga gasfält, främst belägna i den sydöstra regionen, går in i en utarmningsfas, vilket har lett till en minskning med 25 % av den inhemska gasförsörjningen under de senaste fem åren.

Med den senaste utvecklingen, såsom investeringsbeslutet för Block B (FID) i Malay Basin, vilket förväntas öka gasproduktionen med 0,4 miljarder kubikfot (11,3 miljoner m3) per dag fram till 2030, eller byggandet av en gasledning från kontraktsblocket för tonfiskproduktion (Indonesien) och Natunahavet, förväntas gas transporteras till Vietnam från och med 2030-talet. Wood Mackenzie förutspår därför att den återstående gasvolymen (YTF) efter 2030 i framtiden kommer att distribueras i både norra och södra Vietnam.

Utöver dessa fördelar står Vietnam dock även inför risker för prisfluktuationer på gasmarknaden på grund av bristen på garanterad LNG-försörjning. Wood Mackenzies forskning visar att Vietnam endast är fullt exponerat mot LNG-marknaden för inköp och leverans, och inte har tecknat några långsiktiga LNG-köpsavtal.

Enligt Raghav Mathur har skillnaden mellan priset på el producerad från LNG, elköpsavtal och bristen på framsteg i LNG-kraftprojekt blivit betydande hinder för att teckna LNG-kontrakt i Vietnam.

För att hantera denna situation tror Wood Mackenzie att utvecklingen av ny gasinfrastruktur kommer att lindra oron för gasbrist. Detta är fullt möjligt eftersom Vietnams huvudsakliga rörledningsnät för närvarande är koncentrerat till den södra regionen, där Ho Chi Minh -stadens ekonomiska centrum ligger.

Dessutom har två LNG-terminaler byggts i söder, varav Thi Vai LNG-terminal redan är i drift och Hai Linh-terminalen förväntas vara i drift i september 2024. Flera andra LNG-terminalprojekt är i förstudiefasen och förväntas vara i drift i början av 2030-talet.

Enligt Wood Mackenzies analys bör Vietnam utveckla fler partnerskap med lösningsleverantörer som kan möta landets krav. För närvarande finns det många välrenommerade leverantörer som är verksamma i Vietnam, inklusive Petronas, en av världens största integrerade LNG-producenter, med mer än 36 miljoner ton LNG per år, med anläggningar i Bintulu, Australien, Egypten och snart i Kanada.

Enligt tidningen Tin Tuc

[annons_2]

Källa: https://doanhnghiepvn.vn/kinh-te/khi-dot-va-lng-la-mau-chot-cho-su-phat-trien-cua-viet-nam/20240906093739281

![[Foto] Öppning av den 14:e konferensen för den 13:e partiets centralkommitté](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/05/1762310995216_a5-bnd-5742-5255-jpg.webp)

Kommentar (0)