Många företag har "överskattat" hundratals miljarder, tusentals miljarder dong efter revisioner - Foto: AI

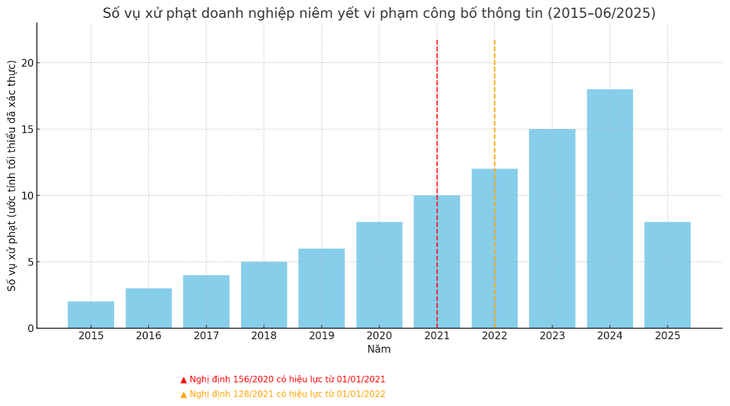

Den kraftiga ökningen av antalet böter återspeglar förvaltningsmyndighetens strikta tillsyn. Många frågor har dock också väckts om kvaliteten på redovisningen för börsnoterade företag. Hur ska "kända" företag med avvikelser på hundratals miljarder eller tusentals miljarder hanteras? När ska de "namnges"?

Många företag har "snedvridna" vinster efter revisionen

I ett nyligen meddelat beslut har värdepapperskommissionen bötfällt Vietnam Electricity Construction Joint Stock Corporation (VNE) för ett flertal överträdelser.

Inklusive felet att lämna felaktig information i den finansiella rapporten för 2023. Mer specifikt, i rapporten för fjärde kvartalet 2024 som utarbetats av VNE, var vinsten efter skatt mer än 1,3 miljarder VND, men efter revision förlorade man mer än 28 miljarder VND, en skillnad på 2 225 %.

Tidigare straffades även många företag för liknande överträdelser, och merparten av deras vinster efter skatt justerades kraftigt ned vid revisionen. Det bör betonas att denna skillnad inte är ett nytt fenomen, men tidigare straffades dessa överträdelser inte lika hårt som nu.

I ett samtal med Tuoi Tre sa en mångårig revisor att publiceringen av stora felaktiga siffror direkt påverkar investerares rättigheter.

Utöver böter kan företag som begår allvarliga överträdelser, upprepar överträdelser eller avsiktligt förfalskar rapporter få sina transaktioner avstängda, deras status som publikt företag återkallad eller till och med få sina filer överförda till en utredningsmyndighet om det finns tecken på värdepappersbrott, bedrägeri eller ekonomiskt bedrägeri.

Data: FIDT Companion Hub

Enligt Ta Quoc Duong, chef för Hub Dong Hanhs affärsavdelning – FIDT Investment Joint Stock Company, anses det vara ett brott mot informationsplikten i klausul 5, artikel 42 i dekret 156/2020, vilken har ändrats och kompletterats genom klausul 33, artikel 1 i dekret 128/2021, att lämna falsk information om vinster mellan egenutvecklade finansiella rapporter och finansiella rapporter efter revision.

Herr Duong sade att före denna förordning skulle handlingen att publicera falsk information eller dölja information i värdepappersverksamhet straffas om den inte åtalades.

Tidigare regleringar gjorde det svårt för förvaltningsmyndigheter att fastställa överträdelser, särskilt i fall med stora skillnader i vinst mellan egenutarbetade rapporter och granskade rapporter.

Samtidigt hjälper nuvarande regler förvaltningsmyndigheter att enkelt identifiera överträdelser, och därigenom snabbt hantera och utfärda beslut om påföljder. Duong kommenterade att detta kan vara den främsta orsaken till ökningen av antalet påföljder på senare tid.

Problem med redovisningskvaliteten eller avsiktligt bedrägeri?

I ett uttalande till Tuoi Tre sa en tidigare ledare för Vietnams revisors- och redovisningsförening att det finns många orsaker till felaktiga finansiella rapporter.

För det första gör vissa företag avsiktligt misstag. ”Det beror inte bara på dålig redovisningskvalitet. I många fall gör företag avsiktligt misstag eftersom straffen inte var strikta tidigare, så de är villiga att utnyttja kryphål”, sa han.

Förutom den avsiktliga faktorn sa experten att det också finns en orsak från redovisningens kvalitet, särskilt vid tillämpning av internationella redovisningsstandarder.

Dessutom redovisade vissa företag vinster, men efter revision visade sig dessa bli stora förluster, inte på grund av felaktig redovisning, utan på grund av tillämpningen av olika finansiella mekanismer vid olika tidpunkter, såsom avsättningar för osäkra fordringar.

Herr Duong höll med om att många företag fortfarande har brister i redovisningspraxis och interna kontrollsystem. Fel i registrering av intäkter, kostnader, tillgångsvärdering eller avsättningar härrör ofta från inkonsekvenser i tillämpningen av vietnamesiska redovisningsstandarder (VAS) eller begränsningar i yrkeskapaciteten.

Detta gör att de självupprättade finansiella rapporterna skiljer sig avsevärt från reviderade rapporter – där standarder tillämpas mer strikt och oberoende.

"Det kan inte förnekas att ett antal företag medvetet utnyttjar 'gapet' mellan tidpunkten för att offentliggöra egenutvecklade och reviderade finansiella rapporter för att tjäna sina egna intressen", sa Duong.

”Bokföring” för att öka vinsterna vid självrapportering syftar ofta till att öka aktiekurserna, förbättra imagen innan aktier emitteras eller bibehålla lånevillkor och obligationsutgivning.

Företag behöver förbättra kvaliteten på revision och redovisning i det nya sammanhanget.

Den tidigare ledaren för Vietnams revisors- och redovisningsförbund sa att företag behöver förbättra sin redovisningskapacitet och följa nya standarder, medan statliga myndigheter behöver utfärda tydliga och konsekventa regler för att minimera de juridiska riskerna för företag.

Ta Quoc Duong sade att den kraftiga ökningen av antalet företag som bötfälls också återspeglar processen att finslipa den rättsliga ramen och skärpa tillsynen från förvaltningsmyndigheterna.

I samband med Vietnams ansträngningar att bygga en transparent aktiemarknad skärps reglerna om informationsutlämnande kraftigt för att skydda investerare och förbättra marknadskvaliteten.

Detta är ett viktigt förberedande steg mot målet att uppgradera Vietnams aktiemarknad från "gränsmarknad" till "tillväxtmarknad".

BINH KHANH

Källa: https://tuoitre.vn/loi-nhuan-venh-tien-ti-sau-kiem-toan-goc-khuat-chat-luong-ke-toan-hay-co-tinh-gian-doi-20250702193440154.htm

![[Foto] Da Nang: Vattnet drar sig gradvis tillbaka, lokala myndigheter drar nytta av saneringen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

Kommentar (0)