I sitt inledande anförande uppgav nationalförsamlingens ordförande Vuong Dinh Hue att, för att möta verklighetens brådskande krav, baserat på bestämmelserna i konstitutionen och lagarna, beslutade nationalförsamlingens ständiga kommitté att sammankalla den 15:e nationalförsamlingens 5:e extraordinära session för att behandla och besluta om viktiga frågor.

Beträffande utkastet till marklag (ändrad), efter att ha granskats och reviderats, omfattar lagutkastet 16 kapitel och 260 artiklar (5 artiklar togs bort och 250 artiklar reviderades jämfört med lagutkastet som lämnades in till nationalförsamlingen vid den sjätte sessionen). Hittills har lagutkastet fullt ut införlivat och institutionaliserat synpunkterna och innehållet i resolution nr 18-NQ/TW daterad 16 juni 2022, från det 5:e plenarmötet för centralkommittén vid den 13:e partikongressen, är förenligt med konstitutionen, är i samklang med rättssystemet och är redo att lämnas in till nationalförsamlingen för behandling och godkännande vid denna session.

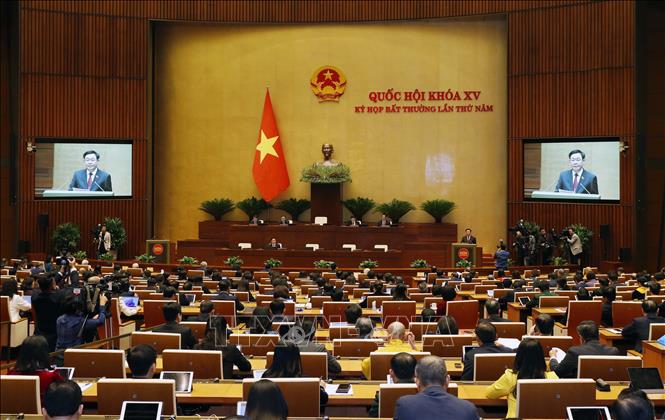

Nationalförsamlingens ordförande Vuong Dinh Hue håller öppningstalet vid den 15:e nationalförsamlingens 5:e extraordinära session. Foto: Nhan Sang/TTXVN

Utkastet till lag om kreditinstitut (ändrat) innehåller många specialiserade bestämmelser som direkt påverkar finans- och penningpolitiken och makroekonomisk stabilitet. Därför begärde nationalförsamlingens ordförande att nationalförsamlingens ledamöter noggrant och omfattande studerar, ger feedback, förfinar och överväger lagutkastet inför omröstning för att säkerställa att det uppfyller praktiska krav och garanterar banksystemets och kreditinstitutens säkerhet, sundhet, transparens, stabilitet och hållbarhet.

Nationalförsamlingens ordförande uppgav att regeringen, beträffande vissa specifika mekanismer och policyer för nationella målprogram, har, i samband med genomförandet av resolutionen om specialiserad tillsyn vid den sjätte sessionen, förelagt nationalförsamlingen för behandling och beslut tillämpningen av vissa specifika policyer för att undanröja svårigheter och hinder, och påskynda framstegen och effektiviteten i genomförandet av tre nationella målprogram.

Vid denna session kommer nationalförsamlingen att behandla, kommentera och besluta om ett antal viktiga och brådskande frågor gällande finanser och budget.

Besluten som fattades vid denna session är av stor betydelse, inte bara för genomförandet av den socioekonomiska utvecklingsplanen för 2024, utan även för hela mandatperioden, och har grundläggande, strategisk och långsiktig betydelse. Nationalförsamlingens ordförande begärde att nationalförsamlingens ledamöter främjar demokrati, upprätthåller en hög ansvarskänsla, fokuserar på forskning, deltar i livliga diskussioner och bidrar med många innerliga och högkvalitativa åsikter så att sessionen kan slutföra hela sin agenda med hög konsensus och enighet.

Under plenarsessionen på morgonen den 15 januari, där flera nya eller kontroversiella frågor i utkastet till ändrad marklag diskuterades, fokuserade delegaterna sin uppmärksamhet på och gav feedback på markvärderingsmetoden.

Angående förslaget att exkludera överskottsmetoden från markvärdering förklarade representanten Nguyen Hoang Bao Tran (Binh Duong) att resultaten av markvärdering med hjälp av överskottsmetoden baseras på antaganden och uppskattningar, och därmed saknar tillförlitlighet i områden med begränsad faktainformation och intäktskostnader som används som uppskattade utgifter.

”Att beräkna de hypotetiska faktorerna är mycket komplext, vilket resulterar i osäkra, felaktiga värderingar med stora fel. För samma tomt kommer ändring av bara en indikator i de hypotetiska faktorerna att förändra värderingsresultatet. Detta är den främsta orsaken till svårigheterna och förseningarna med att fastställa och besluta om specifika markpriser tidigare, och de olika tolkningarna av varje person under olika omständigheter och vid olika tidpunkter”, kommenterade representanten Nguyen Hoang Bao Tran.

Enligt delegaterna är det, i samband med en ofullständig databas över priser och mark, inklusive data om markpriser, marknader och markanvändningsrättigheter, som ännu inte är fullt utvecklade och transparenta, "också nödvändigt att eliminera en markvärderingsmetod". "Om det är nödvändigt att behålla denna metod måste det finnas en 'låsmekanism' för att kontrollera noggrannheten och lämpligheten hos markvärderingsresultaten", sa delegaten Nguyen Hoang Bao Tran.

Under eftermiddagssessionen, medan de gav feedback på utkastet till lag om kreditinstitut (ändrad), uttryckte många delegater oro över den förordning som tillåter affärsbanker att agera som ombud för livförsäkringar.

Nationalförsamlingsrepresentanten Pham Van Thinh från Bac Giang-provinsen håller ett tal. Foto: Pham Kien/TTXVN

Representanten Pham Van Thinh (Bac Giang) uppgav: Den maximala rabatten för livförsäkringsagenter för de två mest populära typerna av livförsäkringsprodukter (tidsbegränsad livförsäkring och hybridförsäkring) är 4 % av det första årets premie. Hos affärsbanker som har partnerskap med livförsäkringsagenter förekommer det ett fenomen där lånekunder föreslås och pressas att köpa livförsäkringar med en årlig premie på 2–4 % av lånevärdet. Hos affärsbanker tilldelas bankanställda mål för antalet försäkringsavtal och mål för intäkterna från livförsäkringspremier.

Med hänvisning till siffror från flera banker uppgav delegaten Pham Van Thinh att inkomsterna från att agera som livförsäkringsagenter för kommersiella banker stod för en mycket stor andel av dessa bankers vinster under perioden 2018 till 2022.

Med tanke på de betydande praktiska fördelarna hävdade delegaterna att om lagförslaget endast införlivar tillägget av klausul 2, artikel 113: "Affärsbanker får bedriva försäkringsagenturverksamhet i enlighet med lagen om försäkringsverksamhet, i enlighet med omfattningen av försäkringsagenturverksamheten som föreskrivs av chefen för Vietnams statsbank", skulle det inte finnas någon garanti mot praxisen att pressa kunder att låna pengar för att köpa försäkringar eller utnyttja bristen på förståelse hos kunder med besparingar för att köpa livförsäkringsprodukter, vilket har hänt nyligen.

Delegaterna föreslog att om förbudet mot korsförsäljning av livförsäkringar genom kommersiella banker inte genomförs, bör lagförslaget innehålla en artikel som ger regeringen befogenhet att utfärda föreskrifter om verksamheten med försäkringsprodukter för vilka kommersiella banker och kreditinstitut agerar som ombud, i syfte att säkerställa transparens och skydda låntagares och insättares rättigheter i banker.

Enligt VNA/nyhetsbyrån

Källa

![[Foto] Generalsekreterare och president To Lam leder ett möte med den centrala organisationskommittén.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Foto] Sekreterare för nationalförsamlingens partikommitté, ordförande för nationalförsamlingen, leder mötena i nationalförsamlingens partikommittés ständiga kommitté och verkställande kommitté.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Foto] Första sessionen av Vietnams fackförenings 14:e kongress](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Video] Solnedgång vid Lap An-lagunen – Där solen går ner över fiskenäten](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)