Vad man ska investera i i slutet av 2024: Guld har begränsad uppåtpotential, vänta på möjligheter från aktiemarknaden.

De inhemska guldpriserna är för närvarande höga och gynnas av den uppåtgående trenden i globala guldpriser. En representant från AFA Capital anser dock att guld redan har återspeglat förväntningarna om ett recessionsriskscenario, och det kanske inte finns mycket utrymme för ytterligare prisökningar.

|

| Herr Nguyen Minh Tuan, VD för AFA Capital och medgrundare av Vietnam Financial Advisors Community. (Foto: Chi Cuong) |

Enligt AFA Capitals nyligen publicerade strategiska rapport för investerare vid WeTalk-programmet "Vad ska man investera i i slutet av 2024?" som hölls i Hanoi den 15 september, har strategin "Tight Defense, Quick Counterattack" visat sig effektiv under 2024.

Defensiva och tillväxtrelaterade tillgångar har överträffat räntebärande tillgångar och likvida tillgångar som insättningar. Under de kommande månaderna anser AFA Capital att volatila finansiella investeringstillgångar kan möta osäkerhet i den globala makroekonomiska miljön .

Beträffande likvida tillgångar förutspår Nguyen Minh Tuan, VD för AFA Capital och medgrundare av Vietnam Financial Advisors Community (VWA), att i det nuvarande globala makroekonomiska sammanhanget kommer inlåningsräntorna att öka, men bara marginellt, eftersom affärsbanker måste öka sina förmånliga lånepaket för att konkurrera om inlåningskällor.

Skillnaden mellan insättningar och lån hos kommersiella banker är anledningen till att insättningsräntorna har fortsatt sin uppåtgående trend sedan början av andra kvartalet 2024. Den månatliga kredittillväxten (jämfört med början av året) ökar snabbare än samma period 2023, och denna takt kan fortsätta att stiga fram till slutet av 2024 för att uppnå målet på 14–15 % kredittillväxt. Räntorna ökar dock i långsam takt och sätter inte någon betydande press på privatmarknaden. Tuan betonade dock också att när man diskuterar insättningar, förutom avkastningen från investeringar, är de också en likvid tillgång som måste allokeras i en portfölj för att vara redo att agera när investeringsmöjligheter uppstår.

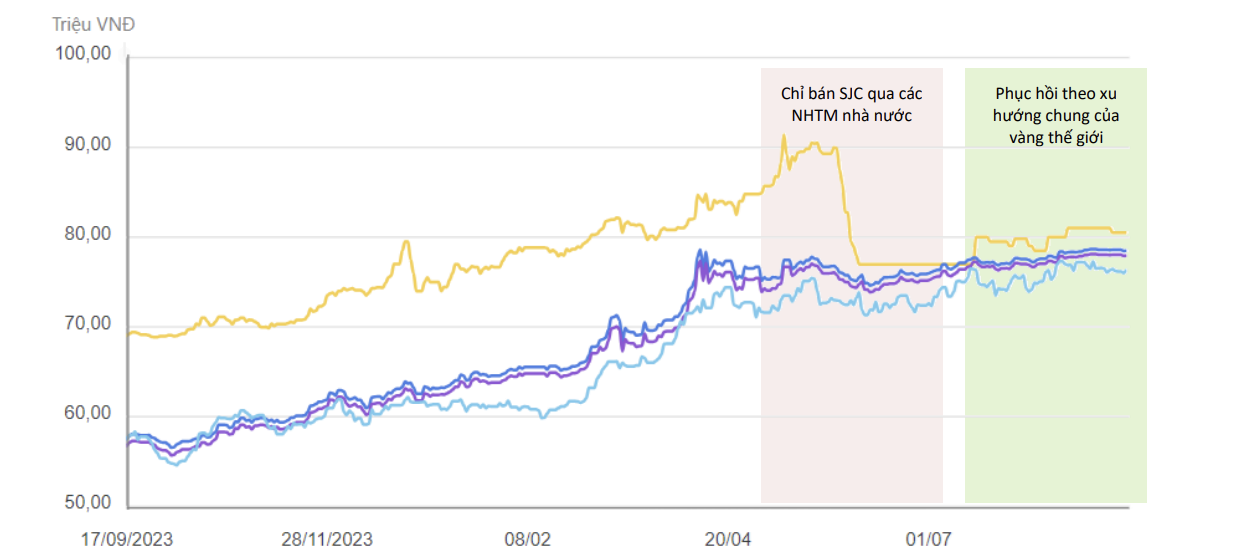

För den defensiva tillgångsklassen är de inhemska guldpriserna fortsatt höga och gynnas av den uppåtgående trenden i globala guldpriser. Den försvagade amerikanska dollarn och osäkerheten i den amerikanska ekonomin är positiva faktorer för guldpriserna.

Representanter från AFA Capital tror att guld kommer att fortsätta gynnas av denna trend samt en stabil efterfrågan på guld under resten av 2024. Trots att osäkerheten har dragit nytta av guldets uppåtpotential är begränsad på grund av redan höga priser. Det nuvarande guldpriset återspeglar förväntningarna om ett recessionscenario, och det kanske inte finns mycket utrymme för ytterligare vinster. Enligt en rapport från JP Morgan förväntas guld nå 2 600 dollar per uns under fjärde kvartalet 2025. Med ett pris på 2 578 dollar per uns i slutet av denna vecka kanske guld inte har mycket utrymme för ytterligare genombrott.

|

| Vietnamesiska guldpriser har följt de globala priserna noggrant, särskilt SJC-guld - Källa: AFA Capital |

För tillgångsslag med räntebärande tillgångar förutspår AFA Capitals VD att företagsobligationer kommer att fortsätta sin återhämtningstrend. Den lilla minskningen av värdet på förfallna obligationer är också ett positivt tecken. Omstruktureringen av förfallna obligationer fortskrider också stadigt. Risknivån ökar dock eftersom fastighetssektorn fortfarande står för en hög andel och har ett stort antal förfallna emittenter.

Förfallsrisken är betydande, eftersom obligationer som förfaller varje månad i högrisksektorer fortfarande står för en relativt hög andel. Värdet av högriskobligationer som förföll i augusti 2024 var tre gånger högre än i juli 2024. Det uppskattas att 20 % av de förfallande obligationerna under de kommande 12 månaderna kommer att vara högriskobligationer med förfallna kapitalbetalningar. Samtidigt indikerar det blygsamma värdet av nyemissioner att marknadens förtroende förblir lågt. Förfallostrukturen förskjuts gradvis mot kortfristiga löptider (under 3 år), men medelfristiga löptider har en uppåtgående trend.

När det gäller aktieinvesteringskanalen hämmas marknadssentimentet av likviditetsproblem och den långvariga nettoförsäljningstrenden hos utländska investerare. "Under det nuvarande basscenariot förväntar vi oss fortfarande positiva signaler för att denna tillgångsklass ska återvända under fjärde kvartalet när den amerikanska centralbanken (Fed) sänker räntorna", sa Tuan.

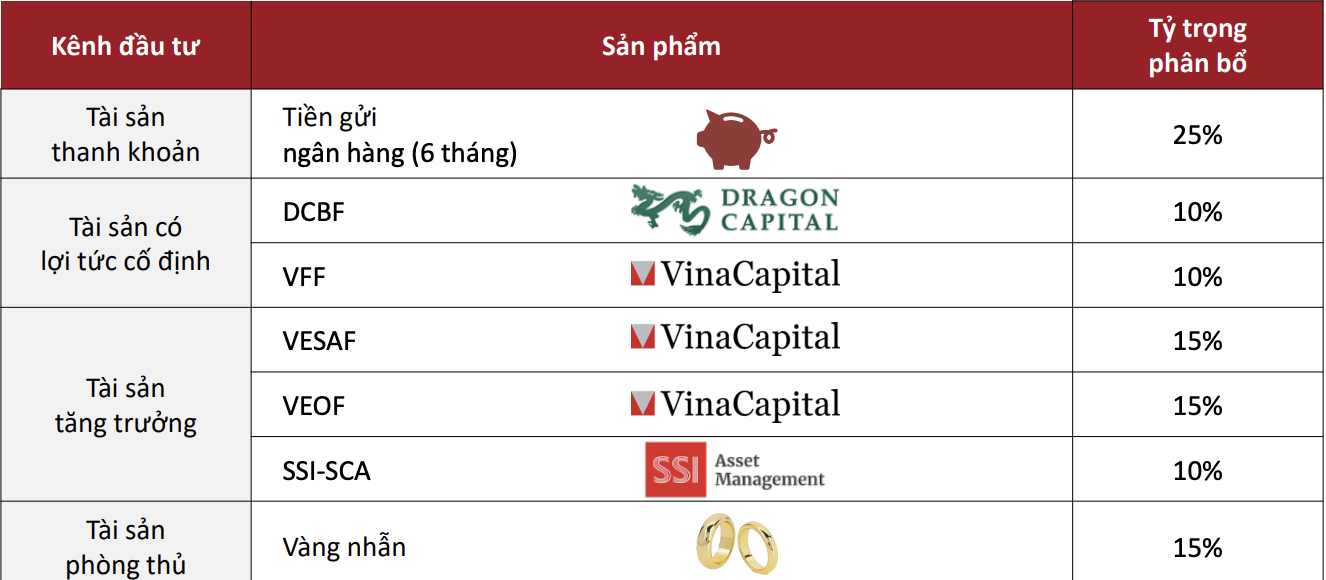

|

| Föreslagen portföljallokering för fjärde kvartalet 2024 baserat på en balanserad investeringsportfölj - Källa: AFA Capital |

Beträffande tillgångsallokering under fjärde kvartalet rekommenderar AFA Capital att öka andelen likvida tillgångar i portföljen för att avvakta möjligheter; bibehålla andelen defensiva tillgångar som en försiktighetsåtgärd ifall den globala ekonomin går in i en recession. Samtidigt rekommenderar AFA Capital att minska andelen obligationsinvesteringar. För tillväxttillgångar som aktier, bibehåll andelen under den nuvarande perioden med hög volatilitet för att avvakta möjligheter, och potentiellt diversifiera med guld och bankinsättningar för att ta tillvara dessa möjligheter.

[annons_2]

Källa: https://baodautu.vn/dau-tu-gi-cuoi-nam-2024-vang-hep-cua-tang-cho-co-hoi-tu-thi-truong-co-phieu-d225021.html

![[Foto] Sekreterare för nationalförsamlingens partikommitté, ordförande för nationalförsamlingen, leder mötena i nationalförsamlingens partikommittés ständiga kommitté och verkställande kommitté.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Foto] Första sessionen av Vietnams fackförenings 14:e kongress](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Foto] Generalsekreterare och president To Lam leder ett möte med den centrala organisationskommittén.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Video] Solnedgång vid Lap An-lagunen – Där solen går ner över fiskenäten](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)