กฎหมายภาษีเงินได้บุคคลธรรมดา พ.ศ. 2568 (มีผลบังคับใช้ตั้งแต่วันที่ 1 กรกฎาคม พ.ศ. 2569) มีการเปลี่ยนแปลงที่สำคัญหลายประการ เช่น การปรับตารางภาษีเงินได้บุคคลธรรมดาแบบก้าวหน้าจาก 7 ระดับ เป็น 5 ระดับ การเพิ่มรายการรายได้ที่ต้องเสียภาษี การเพิ่มเกณฑ์ภาษีสำหรับรายได้ที่เสียภาษีแบบรายธุรกรรม การเพิ่มเกณฑ์ภาษีเงินได้บุคคลธรรมดาสำหรับบุคคลธรรมดาและธุรกิจครัวเรือน และการเพิ่มการหักลดหย่อนค่าใช้จ่ายสำหรับครอบครัว

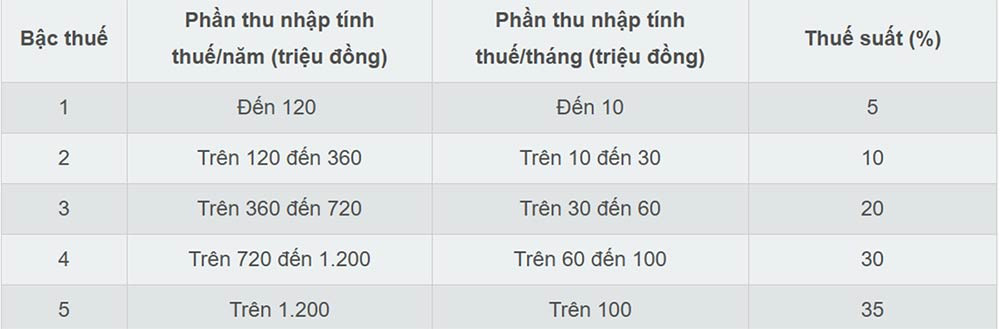

ปรับลดอัตราภาษีเงินได้บุคคลธรรมดาจาก 7 เหลือ 5

กฎหมายภาษีเงินได้บุคคลธรรมดา พ.ศ. 2568 ได้ปรับปรุงตารางอัตราภาษีแบบก้าวหน้าให้มีความคล่องตัวมากขึ้น โดยลดจาก 7 ระดับ เหลือ 5 ระดับ และขยายช่วงห่างระหว่างระดับต่างๆ ให้กว้างขึ้น อัตราภาษีคือ 5%, 10%, 20%, 30% และ 35% ตามลำดับ

ภายใต้ระบบภาษีใหม่ อัตราภาษีต่ำสุด 5% ใช้กับรายได้ที่ต้องเสียภาษีไม่เกิน 10 ล้านดง/เดือน และอัตราภาษีสูงสุด 35% ใช้กับรายได้ที่เกิน 100 ล้านดง/เดือน ระบบภาษีใหม่นี้ช่วยลดภาระภาษีให้กับบุคคลทุกคนที่เสียภาษีในทุกช่วงรายได้ในปัจจุบัน

ผู้เชี่ยวชาญกล่าวว่า การลดอัตราภาษีแบบก้าวหน้าจาก 7 ระดับเหลือ 5 ระดับ จะทำให้ระบบภาษีง่ายขึ้นและขจัด "การกระโดด" ในระดับกลางๆ

เกณฑ์ภาษีสูงสุดถูกปรับเพิ่มขึ้นเหนือ 100 ล้านดองต่อเดือน หมายความว่าเฉพาะผู้ที่มีรายได้สูงมากเท่านั้นที่จะต้องเสียภาษีในอัตรา 35% นี่ถือเป็นการปรับปรุงที่เอื้อประโยชน์ต่อนักลงทุนและแรงงานฝีมือ เนื่องจากช่วยลดจำนวนผู้ที่ตกอยู่ในกลุ่มภาษีสูงสุด

การเพิ่มรายได้ที่ต้องเสียภาษี

ตามกฎหมายภาษีเงินได้บุคคลธรรมดา พ.ศ. 2568 ตั้งแต่วันที่ 1 กรกฎาคม พ.ศ. 2569 เป็นต้นไป รายได้ประเภทใหม่หลายประเภทจะต้องเสียภาษี ได้แก่:

- รายได้จากการโอนชื่อโดเมนอินเทอร์เน็ตแห่งชาติของเวียดนาม “.vn”

- รายได้จากการถ่ายโอนผลลัพธ์การลดการปล่อยก๊าซเรือนกระจก หรือเครดิตคาร์บอน

- รายได้จากการโอนป้ายทะเบียนรถที่ชนะการประมูล ตามที่กฎหมายกำหนด

- รายได้จากการโอนสินทรัพย์ดิจิทัล

- รายได้จากการโอนย้ายแท่งทองคำ

นอกจากนี้ กฎหมายภาษีเงินได้บุคคลธรรมดา พ.ศ. 2568 ยังระบุไว้อย่างชัดเจนว่า รายได้จากธุรกิจอีคอมเมิร์ซและธุรกิจบนแพลตฟอร์มดิจิทัลเป็นรายได้ที่ต้องเสียภาษี (วรรค 5 ข้อ 1 มาตรา 3 ของกฎหมายภาษีเงินได้บุคคลธรรมดา พ.ศ. 2568)

ปรับเพิ่มเกณฑ์ภาษีเงินได้ที่ต้องเสียภาษีเป็นรายธุรกรรม

กฎหมายภาษีเงินได้บุคคลธรรมดา พ.ศ. 2568 ปรับเกณฑ์รายได้ที่ต้องเสียภาษีจาก 10 ล้านดง เป็น 20 ล้านดง สำหรับแหล่งรายได้บางประเภท เช่น เงินรางวัลจากการถูกลอตเตอรี่ ค่าลิขสิทธิ์ ค่าธรรมเนียมแฟรนไชส์ มรดก และของขวัญ

ดังนั้น ในกรณีเหล่านี้ ภาษีเงินได้บุคคลธรรมดาจะคำนวณโดยการคูณส่วนของรายได้ หรือมูลค่าของรางวัลหรือทรัพย์สินที่เกิน 20 ล้านดองต่อรายการ ด้วยอัตราภาษี

ปรับเพิ่มเกณฑ์รายได้ขั้นต่ำสำหรับการเสียภาษีเงินได้บุคคลธรรมดา สำหรับบุคคลทั่วไปและธุรกิจครัวเรือน

หนึ่งในข้อแก้ไขที่สำคัญของกฎหมายภาษีเงินได้บุคคลธรรมดา พ.ศ. 2568 คือการปรับเกณฑ์รายได้ที่ได้รับการยกเว้นภาษีสำหรับธุรกิจครัวเรือนและบุคคลธรรมดาจาก 200 ล้านดงต่อปี เป็น 500 ล้านดงต่อปี โดยอนุญาตให้หักจำนวนนี้ก่อนคำนวณภาษีตามสัดส่วนของรายได้ การแก้ไขนี้มีจุดมุ่งหมายเพื่อลดภาระการปฏิบัติตามกฎระเบียบและอำนวยความสะดวกในการดำเนินธุรกิจสำหรับธุรกิจครัวเรือนและบุคคลธรรมดา โดยเฉพาะอย่างยิ่งวิสาหกิจขนาดเล็กและขนาดกลาง

ในขณะเดียวกัน กฎหมายภาษีเงินได้บุคคลธรรมดา พ.ศ. 2568 ยังได้เพิ่มวิธีการคำนวณภาษีเงินได้ (รายรับ - รายจ่าย) สำหรับครัวเรือนและธุรกิจส่วนบุคคล ดังนี้:

- ครัวเรือนและธุรกิจส่วนบุคคลที่มีรายได้ต่อปีตั้งแต่ 500 ล้านดองถึง 3 พันล้านดอง: จะถูกคิดภาษีในอัตรา 15%

- ครัวเรือนและธุรกิจส่วนบุคคลที่มีรายได้ต่อปีตั้งแต่ 3 พันล้านดองถึง 50 พันล้านดอง: จะถูกคิดภาษีในอัตรา 17%

- ครัวเรือนและธุรกิจส่วนบุคคลที่มีรายได้ต่อปีเกิน 50,000 ล้านดอง: จะถูกคิดภาษีในอัตรา 20%

บุคคลที่มีรายได้ต่อปีเกิน 500 ล้านดอง แต่ไม่เกิน 3 พันล้านดอง สามารถเลือกวิธีการคำนวณภาษีได้สองแบบ คือ แบบคิดเป็นเปอร์เซ็นต์ของรายได้ หรือแบบคิดเป็นกำไร

บุคคลที่ให้เช่าอสังหาริมทรัพย์ ยกเว้นธุรกิจที่พักอาศัย จะต้องเสียภาษีเงินได้บุคคลธรรมดาโดยคำนวณจากส่วนของรายได้ประจำปีที่เกิน 500 ล้านดอง คูณด้วยอัตราภาษี 5%

นอกจากนี้ กฎหมายภาษีเงินได้บุคคลธรรมดา พ.ศ. 2568 ยังได้ปรับอัตราภาษีจาก 2% เป็น 5% สำหรับรายได้บางประเภทจากการให้บริการผลิตภัณฑ์และบริการเนื้อหาดิจิทัลที่เกี่ยวข้องกับความบันเทิง วิดีโอเกม เป็นต้น

เพิ่มค่าลดหย่อนส่วนบุคคล

กฎหมายภาษีเงินได้บุคคลธรรมดา พ.ศ. 2568 ได้เพิ่มวงเงินลดหย่อนภาษีส่วนบุคคลสำหรับผู้เสียภาษีจาก 11 ล้านดง เป็น 15.5 ล้านดงต่อเดือน และวงเงินลดหย่อนภาษีสำหรับผู้ที่อยู่ในอุปการะจาก 4.4 ล้านดง เป็น 6.2 ล้านดงต่อเดือน

ตามกฎหมายแล้ว การหักลดหย่อนส่วนบุคคล คือ จำนวนเงินที่หักออกจากรายได้ที่ต้องเสียภาษีก่อนคำนวณภาษีจากเงินเดือนและค่าจ้างของผู้เสียภาษีบุคคลธรรมดาที่เป็นผู้มีถิ่นที่อยู่ในประเทศ

การหักลดหย่อนส่วนบุคคลประกอบด้วยการหักลดหย่อน 15.5 ล้านดง/เดือน (186 ล้านดง/ปี) สำหรับผู้เสียภาษี และการหักลดหย่อน 6.2 ล้านดง/เดือนสำหรับผู้ที่อยู่ในอุปการะแต่ละคน

ที่มา: https://vietnamnet.vn/5-thay-doi-lon-cua-luat-thue-thu-nhap-ca-nhan-2025-tu-1-7-2481753.html

![[ภาพ] นาย Tran Cam Tu สมาชิกคณะกรรมการประจำพรรคกลาง ปฏิบัติงานร่วมกับคณะกรรมการตรวจสอบกลาง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779969579668_ndo_br_bnd-2495-jpg.webp)

การแสดงความคิดเห็น (0)