รายงานตลาดอสังหาริมทรัพย์ที่ MBS เผยแพร่เมื่อเร็วๆ นี้ ระบุว่า ณ สิ้นปี 2566 ประเทศไทยมีนิคมอุตสาหกรรม (IP) ที่จัดตั้งขึ้นแล้ว 416 แห่ง มีพื้นที่ธรรมชาติรวมประมาณ 129,900 เฮกตาร์ และพื้นที่อุตสาหกรรมรวมประมาณ 89,200 เฮกตาร์ เพิ่มขึ้น 1.5% เมื่อเทียบกับช่วงเวลาเดียวกัน

โดยพื้นที่เช่านิคมอุตสาหกรรมทั้งหมดอยู่ที่ประมาณ 51,800 เฮกตาร์ เพิ่มขึ้น 2,800 เฮกตาร์ หรือประมาณ 5.7% เมื่อเทียบกับช่วงเวลาเดียวกัน อัตราการเช่าอยู่ที่ประมาณ 57.7% สำหรับนิคมอุตสาหกรรมที่เปิดดำเนินการแล้ว อัตราการเช่าอยู่ที่ประมาณ 72.4% ราคาเช่าในภาคใต้ทรงตัวที่ 168 ดอลลาร์สหรัฐต่อตารางเมตร ขณะที่ราคาเช่าในภาคเหนือเพิ่มขึ้น 10% เป็น 123 ดอลลาร์สหรัฐต่อตารางเมตร

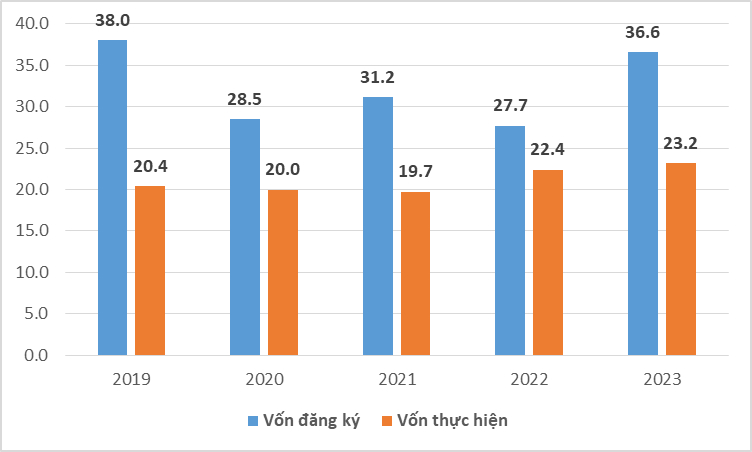

เวียดนามยังคงเป็นจุดหมายปลายทางยอดนิยมสำหรับกระแสเงินทุนไหลเข้าภาคการผลิตภายใต้ยุทธศาสตร์จีน +1 ในปี พ.ศ. 2566 เงินทุนจดทะเบียนและเงินทุนไหลเข้าที่ไหลออกเพิ่มขึ้น 32.1% และ 3.5% ตามลำดับในช่วงเวลาเดียวกัน นับเป็นอัตราการเติบโตที่ดีในภาวะ เศรษฐกิจ โลกที่ยากลำบาก ซึ่งหลายประเทศได้ดำเนินนโยบายการเงินที่เข้มงวดยิ่งขึ้น

เงินทุน FDI ที่ลงทุนในเวียดนาม (ภาพ: สำนักงานสถิติแห่งชาติ)

โดยเฉพาะอย่างยิ่ง เวียดนามยังคงรักษาความได้เปรียบในการแข่งขันไว้ได้มากมาย จากการลงนามข้อตกลงทางการค้า ต้นทุนแรงงานและค่าไฟฟ้าที่น่าดึงดูดใจ ซึ่งช่วยดึงดูดเงินทุนจากการลงทุนโดยตรงจากต่างประเทศ (FDI) ได้อย่างมีประสิทธิภาพในอีกไม่กี่ปีข้างหน้า นอกจากนี้ ในช่วงปี พ.ศ. 2565-2568 จะมีการลงทุนในโครงสร้างพื้นฐานและโครงการคมนาคมขนส่งที่สำคัญหลายโครงการ ทั้งถนนและทางน้ำ ซึ่งจะช่วยสร้างแรงผลักดันการเติบโตทางเศรษฐกิจที่แข็งแกร่ง

รายงานของ MBS ยังชี้ให้เห็นถึงแนวโน้มของเงินทุนโดยตรงจากต่างประเทศ (FDI) ที่ไหลเข้าสู่ตลาดรองอย่างแข็งแกร่ง ในส่วนของภาคเหนือ เงินทุนที่ไหลเข้าสู่ตลาดนี้เพิ่มขึ้นอย่างชัดเจน จาก 20% ในปี 2561 เป็น 53% ในปี 2566

ในภาคใต้ สัดส่วนของเงินทุนไหลเข้าโดยตรงจากต่างประเทศ (FDI) สู่ตลาดรองมีแนวโน้มเพิ่มขึ้นจาก 21.6% ในปี 2565 เป็น 23.2% ยกตัวอย่างเช่น จังหวัดบ่าเรียะ-หวุงเต่า ดึงดูดเงินทุนไหลเข้าจากต่างประเทศได้มากกว่า 1 พันล้านดอลลาร์สหรัฐ ขณะที่ จังหวัดบิ่ญเฟื้อก ดึงดูดโครงการลงทุนโดยตรงจากต่างประเทศ (FDI) ได้มากกว่า 40 โครงการ คิดเป็นมูลค่ารวม 758 ล้านดอลลาร์สหรัฐ ซึ่งสูงกว่าช่วงเวลาเดียวกันถึง 3.4 เท่า

เหตุผลก็คือ ด้วยข้อได้เปรียบของพื้นที่นิคมอุตสาหกรรมขนาดใหญ่ที่สามารถเช่าได้ อัตราการครอบครองตลาดประเภทที่ 2 จึงอยู่ที่เพียง 63% ในขณะที่ตลาดประเภทที่ 1 สูงถึง 90% (โฮจิมินห์ บิ่ญเซือง 95% และด่ง นาย ลองอาน กว่า 80%) นอกจากนี้ ราคาเช่าที่ดินในตลาดประเภทที่ 2 ยังต่ำกว่าราคาตลาดประเภทที่ 1 เพียงครึ่งเดียว

นอกจากนี้ อสังหาริมทรัพย์อุตสาหกรรมในเวียดนามยังกำลังดำเนินตามกระแสโลกของ “Greening” เพื่อดึงดูดเงินลงทุนโดยตรงจากต่างประเทศ (FDI) เข้าสู่อุตสาหกรรมเทคโนโลยีขั้นสูง Greening ก็มีการเติบโตอย่างแข็งแกร่งในภูมิภาคเอเชียตะวันออกเฉียงใต้เช่นกัน โดยจำนวนโครงการเพิ่มขึ้น 12% และ 21% ในปี 2564 และ 2565 ตามลำดับ ส่งผลให้นิคมอุตสาหกรรมแบบดั้งเดิมที่เน้นเฉพาะโรงงานผลิต ที่อยู่อาศัย และสาธารณูปโภคอื่นๆ สูญเสียความได้เปรียบในการแข่งขัน

กระแส “สีเขียว” จะทำให้นิคมอุตสาหกรรมเก่าสูญเสียความสามารถในการแข่งขัน

นอกจากปัจจัยสนับสนุนต่างๆ แล้ว หลายหน่วยงานยังได้ชี้ให้เห็นถึงความท้าทายใหม่ๆ ที่อุตสาหกรรมในเขตอุตสาหกรรมของเวียดนามกำลังเผชิญอยู่ ประการแรกคือการแข่งขันที่สูงขึ้นเพื่อดึงดูดการลงทุนโดยตรงจากต่างประเทศ (FDI) ในภูมิภาค โดยเฉพาะอย่างยิ่ง อินเดียและอินโดนีเซีย ซึ่งเป็นสองประเทศที่มีข้อได้เปรียบที่โดดเด่นในตลาดนี้ ตัวอย่างเช่น อินเดียได้จัดสรรกองทุนที่ดินสะอาดจำนวน 460,000 เฮกตาร์ และ 1,500 พันล้านดอลลาร์สหรัฐ เพื่อพัฒนาโครงสร้างพื้นฐาน และการยกเว้นภาษีสำหรับโครงการลงทุนใหม่ๆ ด้วยเหตุนี้ อินเดียจึงดึงดูด "บริษัทขนาดใหญ่" ทั่วโลกจำนวนมากให้เข้ามามีส่วนร่วมในตลาดนี้

ต่อไปคือปัญหาทั่วไปของโลก เมื่อภาษีขั้นต่ำทั่วโลกที่ 15% จะมีผลบังคับใช้อย่างเป็นทางการตั้งแต่วันที่ 1 มกราคม 2567 บริษัทที่มีรายได้มากกว่า 750 ล้านยูโรที่ได้รับสิทธิประโยชน์จากนโยบายดึงดูดการลงทุนในเวียดนามจะต้องจ่ายภาษีขั้นต่ำทั่วโลกเพิ่มอีก 15% สิ่งนี้ส่งผลกระทบต่อสิทธิประโยชน์ทางภาษีของเวียดนาม (การยกเว้นภาษี การลดหย่อนภาษี) และยังทำให้ตลาดภายในประเทศเสียเปรียบอีกด้วย

สุดท้ายนี้ ยังมีความเสี่ยงที่จะเกิดภาวะขาดแคลนพลังงานในช่วงชั่วโมงเร่งด่วน โดยเฉพาะอย่างยิ่งเมื่อคาดการณ์ว่าวัฏจักรเอลนีโญจะยาวนานและรุนแรงกว่าช่วงก่อนหน้า ความเสี่ยงที่ภาวะขาดแคลนพลังงานจะส่งผลกระทบต่อการผลิต ทำให้นักลงทุนบางรายยกเลิกแผนการลงทุนในเวียดนาม

แหล่งที่มา

![[ภาพ] เร่งช่วยเหลือประชาชนให้มีที่อยู่อาศัยและความมั่นคงในชีวิตได้ในเร็ววัน](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[ภาพ] เลขาธิการใหญ่โตลัมทำงานร่วมกับคณะอนุกรรมการถาวรของการประชุมสมัชชาใหญ่พรรคครั้งที่ 14](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

การแสดงความคิดเห็น (0)