จากข้อมูลของสมาคมตลาดพันธบัตรเวียดนาม (VBMA) คาดว่าในช่วง 6 เดือนที่เหลือของปี 2568 จะมีพันธบัตรที่ครบกำหนดชำระประมาณ 131,601 พันล้านดอง โดยส่วนใหญ่เป็นพันธบัตรอสังหาริมทรัพย์ มูลค่า 69,970 พันล้านดอง คิดเป็น 53%

ธุรกิจอสังหาริมทรัพย์ถูกกดดันให้ครบกำหนดไถ่ถอนพันธบัตร

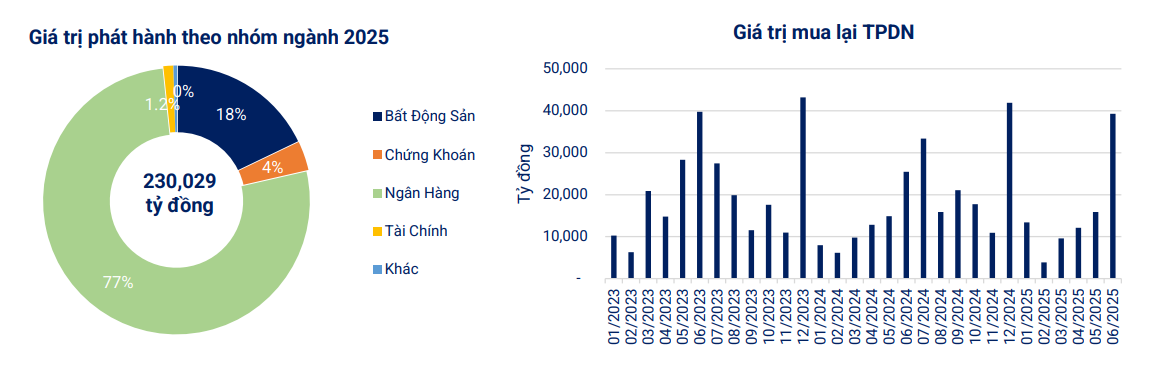

ตามข้อมูล VBMA ที่รวบรวมจาก HNX และ SSC ณ วันที่ประกาศข้อมูลเมื่อวันที่ 30 มิถุนายน 2568 มีการออกพันธบัตรเอกชน 65 ฉบับ มูลค่า 86,953 พันล้านดองในเดือนมิถุนายน 2568 ในเดือนมิถุนายน วิสาหกิจต่างๆ ได้ซื้อคืนพันธบัตรมูลค่า 39,265 พันล้านดองก่อนครบกำหนด ซึ่งเพิ่มขึ้นร้อยละ 54 เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2567

ในช่วง 6 เดือนที่เหลือของปี 2568 คาดการณ์ว่าจะมีพันธบัตรที่ครบกำหนดชำระประมาณ 131,601 พันล้านดอง ซึ่งส่วนใหญ่เป็นพันธบัตรอสังหาริมทรัพย์ คิดเป็นมูลค่า 69,970 พันล้านดอง คิดเป็น 53% สำหรับสถานการณ์การเปิดเผยข้อมูลที่ผิดปกติ พบพันธบัตร 7 รหัสที่มีการชำระดอกเบี้ยและเงินต้นล่าช้าในเดือนมิถุนายน คิดเป็นมูลค่า 5,224 พันล้านดอง

ในตลาดรอง มูลค่าการซื้อขายรวมของพันธบัตรรายบุคคลในเดือนมิถุนายน 2568 อยู่ที่ 129,040 พันล้านดอง เฉลี่ย 6,145 พันล้านดองต่อครั้ง เพิ่มขึ้นร้อยละ 10.5 เมื่อเทียบกับค่าเฉลี่ยในเดือนพฤษภาคม

จากข้อมูลของ FiinRatings ในช่วง 6 เดือนแรกของปี มูลค่าการออกหุ้นกู้สะสมอยู่ที่ 248,600 พันล้านดอง เพิ่มขึ้น 71.2% เมื่อเทียบกับช่วงเวลาเดียวกัน โดยการออกหุ้นกู้ของภาคเอกชนคิดเป็น 88.8% และการออกหุ้นกู้ของภาครัฐคิดเป็น 11.2%

สำหรับอัตราดอกเบี้ยการออกตราสารหนี้ FiinRatings ระบุว่าอัตราดอกเบี้ยเฉลี่ยรายเดือนของกลุ่มสถาบันการเงินมีความผันผวนอยู่ที่ประมาณ 5.5% ขณะที่กลุ่มที่ไม่ใช่ธนาคารมีอัตราดอกเบี้ยเฉลี่ยสูงกว่าที่ประมาณ 9.8% โดยทั้งสองกลุ่มมีระยะเวลาการผ่อนชำระเฉลี่ยอยู่ที่ 3.6 ปี และ 2.4 ปี ตามลำดับ

ในช่วง 6 เดือนแรก สถาบันการเงินออกพันธบัตรโดยมีอัตราดอกเบี้ยเฉลี่ย 5.5% ใน 3.7 ปี ในขณะที่วิสาหกิจที่ไม่ใช่ธนาคารออกพันธบัตรโดยมีอัตราดอกเบี้ยเฉลี่ย 9.9% ใน 3.4 ปี

ในด้านโครงสร้างการออกตราสารหนี้ ในเดือนมิถุนายน สถาบันสินเชื่อยังคงเป็นกลุ่มอุตสาหกรรมการออกตราสารหนี้หลัก คิดเป็น 83.2% ของมูลค่ารวม ในเดือนพฤษภาคมและมิถุนายน ธนาคารต่างๆ ได้ใช้ประโยชน์จากสภาวะอัตราดอกเบี้ยต่ำเพื่อเพิ่มการออกตราสารหนี้ในทุกช่วงอายุ

จากข้อมูลของ FiinRatings ในช่วงครึ่งปีแรก มูลค่าการออกตราสารหนี้ 76% มาจากสถาบันการเงิน สัดส่วนของวิสาหกิจที่ไม่ใช่สถาบันการเงินลดลงเหลือ 24% ของมูลค่าการออกตราสารหนี้ทั้งหมด แต่มูลค่าการออกตราสารหนี้ยังคงฟื้นตัว (เพิ่มขึ้น 17.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน)

ธนาคารเพิ่มการออกพันธบัตร

VBMA กล่าวว่า ในอนาคตอันใกล้นี้ จะมีการออกพันธบัตรของบริษัทขนาดใหญ่ที่สำคัญ 2 รายการ ซึ่งทั้งสองรายการมาจากกลุ่มธนาคาร

ธนาคารเพื่อการเกษตรและการพัฒนาชนบทเวียดนาม ( Agribank ) ได้อนุมัติแผนการออกพันธบัตรให้แก่ประชาชนในปี พ.ศ. 2568 มูลค่ารวมสูงสุด 10,000 พันล้านดอง พันธบัตรเหล่านี้เป็นพันธบัตรที่ไม่สามารถแปลงสภาพได้ ไม่มีใบสำคัญแสดงสิทธิ ไม่มีหลักประกัน และมีมูลค่าที่คาดว่าจะตราไว้ 100,000 ดองต่อพันธบัตร พันธบัตรมีอายุ 10 ปี และมีอัตราดอกเบี้ยลอยตัว

ธนาคารเพื่อการส่งออกและนำเข้าเวียดนาม (EIB) คณะกรรมการธนาคารเพื่อการส่งออกและนำเข้าเวียดนาม (EIB) ได้อนุมัติแผนการออกพันธบัตรรายบุคคลในปี พ.ศ. 2568 มูลค่ารวมสูงสุด 10,000 พันล้านดอง พันธบัตรเหล่านี้เป็นพันธบัตรที่ไม่สามารถแปลงสภาพได้ ไม่มีใบสำคัญแสดงสิทธิ ไม่มีหลักประกัน และมีมูลค่าที่ตราไว้ประมาณ 100 ล้านดองต่อพันธบัตร พันธบัตรมีอายุสูงสุด 5 ปี โดยมีอัตราดอกเบี้ยคงที่และลอยตัว

ตามข้อมูลของ FiinRatings ช่องว่างระหว่างการเติบโตของสินเชื่อและเงินฝากกำลังกว้างขึ้น ส่งผลให้ความต้องการพันธบัตรธนาคารของธนาคารพาณิชย์เพิ่มขึ้นอย่างรวดเร็วอย่างต่อเนื่อง

โดยอ้างอิงข้อมูลจากรายงานของ FiinRatings พบว่าในช่วง 6 เดือนแรกของปี อัตราการเติบโตของการระดมเงินทุนของธนาคารอยู่ที่ 6.57% เมื่อเทียบกับสิ้นปี 2567 ซึ่งต่ำกว่าอัตราการเติบโตของสินเชื่อที่ 9.9% เมื่อเทียบกับสิ้นปีอย่างมีนัยสำคัญ

สาเหตุที่การระดมเงินฝากเติบโตชะลอลง ส่วนหนึ่งเป็นผลมาจากนโยบายคงอัตราดอกเบี้ยเงินฝากให้อยู่ในระดับต่ำ ขณะที่ธนาคารพาณิชย์ยังต้องรักษาอัตราส่วน LDR และค่าสัมประสิทธิ์การใช้เงินทุนระยะสั้นสำหรับสินเชื่อระยะกลางและระยะยาว

นอกจากนี้ เพื่อตอบสนองความต้องการการเติบโตของสินเชื่อที่สูงในบริบทของการผ่อนคลายทางการเงินเพื่อสนับสนุนการเติบโต ธนาคารพาณิชย์หลายแห่งจึงวางแผนที่จะเพิ่มทุนจากการขายหุ้นและเสนอขายผลิตภัณฑ์เชิงกลยุทธ์

อย่างไรก็ตาม FiinRatings ระบุว่ากิจกรรมนี้ต้องใช้เวลาค่อนข้างมาก จึงทำให้ช่องทางการระดมทุนผ่านพันธบัตรธนาคารได้รับการส่งเสริมในช่วงที่ผ่านมา เพื่อใช้ประโยชน์จากอัตราดอกเบี้ยการระดมทุนที่ต่ำและมีเสถียรภาพในปัจจุบัน FiinRatings ประเมินว่าเรื่องนี้เป็นเรื่องเร่งด่วน เนื่องจากอัตราส่วนความเพียงพอของเงินกองทุนของอุตสาหกรรมโดยรวมในปัจจุบันค่อนข้างต่ำ (12.5% ภายในสิ้นปี 2567)

นอกจากนี้ ธนาคารยังคงเป็นกลุ่มผู้ลงทุนหลักในตลาดตราสารหนี้ภาคเอกชน จึงตอบสนองความต้องการเงินทุนที่เพิ่มขึ้นของวิสาหกิจที่ไม่ใช่ธนาคารโดยอ้อม โดยเฉพาะการรองรับกิจกรรมการผลิตและการดำเนินธุรกิจ

สำหรับบริษัทที่ออกหุ้นกู้ สภาพแวดล้อมอัตราดอกเบี้ยในประเทศที่ต่ำในปัจจุบันทำให้ช่องทางการระดมทุนพันธบัตรขององค์กรมีความน่าสนใจมากขึ้น แทนที่จะเลือกกู้ยืมระยะยาวในสกุลเงินต่างประเทศเพื่อระดมทุนโครงการที่มีความต้องการ CAPEX จำนวนมาก

ที่มา: https://baolamdong.vn/hon-131-000-ty-dong-trai-phieu-dao-han-trong-nua-cuoi-nam-phan-lon-la-trai-phieu-bat-dong-san-382275.html

การแสดงความคิดเห็น (0)