ในฐานะธนาคารเดียวในระบบธนาคารพาณิชย์ที่จดทะเบียนในตลาดหลักทรัพย์ HoSE ในช่วง 6 เดือนที่ผ่านมา ธนาคาร Nam A ยังคงยืนยันถึงการพัฒนาอย่างยั่งยืนด้วยผลประกอบการที่เป็นบวก โดยเฉพาะอย่างยิ่ง กำไรก่อนหักภาษีในช่วง 6 เดือนแรกของปี 2567 ทะลุเป้ากว่า 2,200 พันล้านดอง (บรรลุเป้าหมายมากกว่า 55% ของแผนปี 2567) สินทรัพย์รวมของธนาคาร Nam A ทะลุเป้ากว่า 228,000 พันล้านดอง (บรรลุเป้าหมาย 98.7% ของแผนปี 2567) ตัวชี้วัดความปลอดภัยในการดำเนินงานสูงกว่าเกณฑ์ที่ธนาคารแห่งชาติกำหนด...

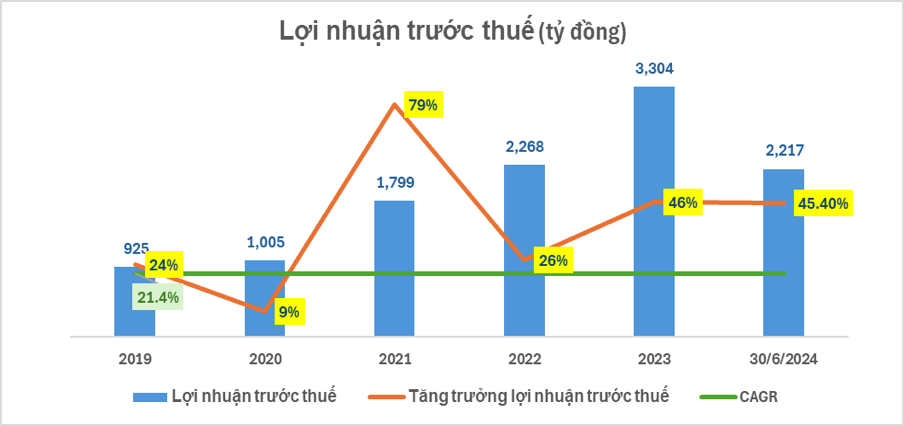

โดยเฉพาะอย่างยิ่ง กำไรก่อนหักภาษีของ Nam A Bank ในช่วง 6 เดือนแรกของปี 2567 อยู่ที่ 2,217 พันล้านดอง (เพิ่มขึ้น 45.4% เมื่อเทียบกับช่วงเดียวกันของปี 2566 และบรรลุเป้าหมาย 55.4% ของแผนปี 2567) ณ วันที่ 30 มิถุนายน 2567 สินทรัพย์รวมของ Nam A Bank อยู่ที่มากกว่า 228,000 พันล้านดอง (เพิ่มขึ้น 14.3% เมื่อเทียบกับช่วงเดียวกันของปี 2566 และบรรลุเป้าหมาย 98.7% ของแผนปี 2567)

เงินทุนที่ระดมได้จากประชาชนและองค์กร เศรษฐกิจ เติบโตได้ดี แตะที่เกือบ 173,000 พันล้านดอง (เพิ่มขึ้นกว่า 9.4% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2566 คิดเป็น 97.1% ของแผนปี 2567) สินเชื่อคงค้างของลูกค้าเติบโตสอดคล้องกับวงเงินสินเชื่อที่ได้รับอนุญาตจากธนาคารกลาง ซึ่งแตะที่เกือบ 157,000 พันล้านดอง (เพิ่มขึ้น 21.2% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2566)...

ที่น่าสังเกตคือ นี่เป็นไตรมาสที่สองติดต่อกันที่ธนาคาร Nam A มีกำไรมากกว่า 1,000 พันล้านดองต่อไตรมาส โดยรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 834 พันล้านดอง หรือเพิ่มขึ้น 27% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2566

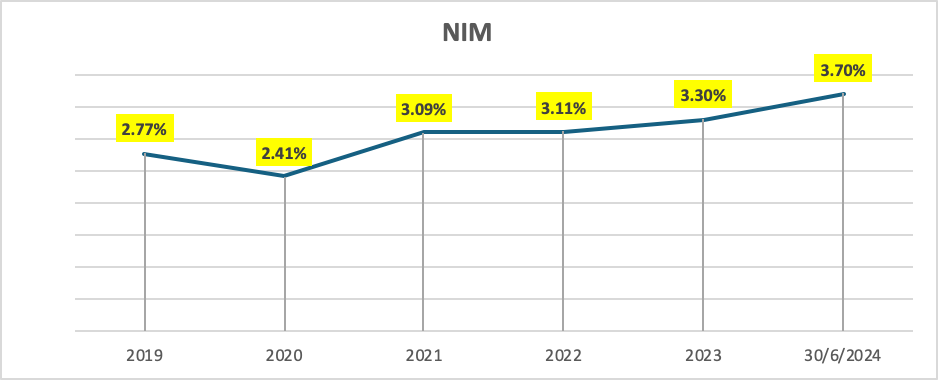

ประเด็นบวกก็คือ NIM ของธนาคาร Nam A เติบโตได้ดีที่ 3.7% ในบริบทของการปรับลดอัตรากำไรของอัตราดอกเบี้ยเงินฝากและเงินกู้ เนื่องมาจากโซลูชันที่เหมาะสมที่สุดสำหรับโครงสร้างสินทรัพย์ที่สร้างกำไรและโครงสร้างการระดมเงิน

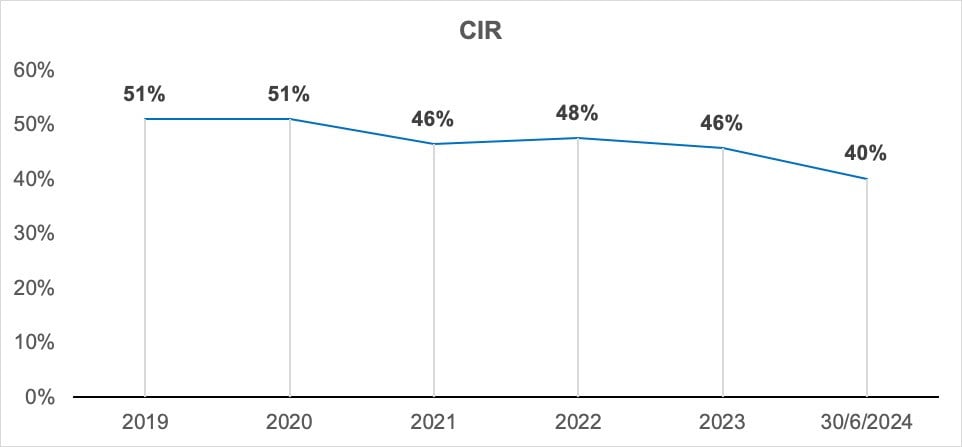

อัตราส่วนต้นทุนต่อรายได้จากการดำเนินงานรวม (CIR) ของ NAB ในไตรมาสที่สองของปี 2567 ได้รับการปรับปรุงอย่างมีประสิทธิภาพ โดย CIR ในไตรมาสที่สองเข้าใกล้ 40% ซึ่งเป็นระดับต่ำสุดในรอบ 5 ปีที่ผ่านมา

เป็นเวลาหลายปีที่ธนาคาร Nam A ได้ปรับเปลี่ยนรูปแบบการดำเนินงานสู่ระบบดิจิทัลอย่างเข้มแข็งและขยายการดำเนินงานไปทั่วประเทศ แม้ว่าต้นทุนการดำเนินงานจะเพิ่มขึ้น แต่ CIR ก็ค่อยๆ ปรับตัวดีขึ้นในช่วงหลายปีที่ผ่านมา

นอกจากนี้ ธนาคาร Nam A ยังปฏิบัติตามตัวชี้วัดสภาพคล่อง ทำให้สามารถดำเนินการตามมาตรฐานการบริหารความเสี่ยงตามมาตรฐาน Basel III ได้สำเร็จ อัตราส่วนความเพียงพอของเงินกองทุน (CAR) สูงกว่า 11.38% (ขั้นต่ำตามที่ธนาคารกลางกำหนดคือ 8%) อัตราส่วนสินเชื่อต่อเงินฝาก (LDR) สูงถึง 76.06% (สูงสุดตามที่ธนาคารกลางกำหนดคือ 85%) อัตราส่วนเงินสำรองสภาพคล่อง (LCR) อยู่ที่ 17.35% (ขั้นต่ำตามที่ธนาคารกลางกำหนดคือ 10%) อัตราส่วนความสามารถในการชำระหนี้ 30 วัน (VND) สูงกว่า 73.41% (ขั้นต่ำตามที่ธนาคารกลางกำหนดคือ 50%) อัตราส่วนเงินกองทุนระยะสั้นสำหรับสินเชื่อระยะกลางและระยะยาวอยู่ที่ 14.13% (สูงสุดตามที่ธนาคารกลางกำหนดคือต่ำกว่า 30%) ธนาคาร Nam A ยังคงรักษากลยุทธ์ด้านสภาพคล่องที่มั่นคงและปลอดภัย หนี้เสียได้รับการควบคุมอย่างดีตามเกณฑ์ของธนาคารกลาง (ลดลง 0.15 เปอร์เซ็นต์ เมื่อเทียบกับช่วงเดียวกันของปี 2566)

ในไตรมาสแรกและไตรมาสที่สอง ธนาคาร Nam A ได้สร้างผลงานสำคัญมากมายในตลาด เช่น มูดี้ส์ปรับเพิ่มอันดับความน่าเชื่อถือของธนาคาร Nam A ใน 2 หมวด ได้แก่ คุณภาพสินทรัพย์จาก B3 เป็น B2 และดัชนีกำไรและความสามารถในการทำกำไรจาก B2 เป็น B1 พร้อมจัดอันดับผู้ออกตราสารหนี้ด้วยแนวโน้ม "คงที่" การพัฒนาสินเชื่อสีเขียวเป็นหนึ่งในกิจกรรมสำคัญที่ธนาคาร Nam A ดำเนินการอย่างแข็งขัน และได้ส่งมอบระบบการจัดการความเสี่ยงด้านสิ่งแวดล้อมและสังคม ESMS ให้กับ Pacific Risk Advisors LTD (PRA) เรียบร้อยแล้ว ซึ่งถือเป็นก้าวสำคัญในการดำเนินการและพัฒนาเสาหลักให้บรรลุระดับ Green Bank ระดับ 5...

ตัวแทนธนาคาร Nam A กล่าวว่า “ในบริบทที่ท้าทายของตลาด ธนาคาร Nam A ได้ดำเนินกลยุทธ์ที่เหมาะสม โดยมีความสามารถในการปรับตัวสูง เพื่อสร้างแรงผลักดันเพื่อการเติบโตอย่างยั่งยืนในช่วง 6 เดือนแรกของปี 2567 นี่ถือเป็นพื้นฐานสำคัญสำหรับธนาคาร Nam A ในการบรรลุเป้าหมายประจำปี และจะบรรลุกลยุทธ์ในการก้าวขึ้นเป็นหนึ่งใน 15 ธนาคารที่แข็งแกร่งที่สุดในเวียดนามในเร็วๆ นี้”

ฮวีญญู

ที่มา: https://vietnamnet.vn/nam-a-bank-sap-can-dich-nhieu-chi-tieu-kinh-doanh-quan-trong-nam-2024-2308091.html

![[ภาพ] เลขาธิการโต ลัม ให้การต้อนรับเอกอัครราชทูตสิงคโปร์ จายา รัตนัม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762171461424_a1-bnd-5309-9100-jpg.webp)

![[ภาพ] งาน Fall Fair 2025 และสถิติอันน่าประทับใจ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762180761230_ndo_br_tk-hcmt-15-jpg.webp)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ต้อนรับประธานสมาคมมิตรภาพญี่ปุ่น-เวียดนามในภูมิภาคคันไซ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762176259003_ndo_br_dsc-9224-jpg.webp)

![[ภาพ] ลัมดง: ภาพระยะใกล้ของทะเลสาบผิดกฎหมายที่มีกำแพงพังทลาย](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762166057849_a5018a8dcbd5478b1ec4-jpg.webp)

การแสดงความคิดเห็น (0)