ในความเป็นจริง ธุรกิจมักประสบปัญหาในการหลีกเลี่ยงความเสี่ยงต่างๆ เช่น การได้รับใบแจ้งหนี้ปลอม ใบแจ้งหนี้ที่มีข้อมูลไม่ถูกต้อง ใบแจ้งหนี้ที่ไม่มีมูลค่าการชำระเงิน ฯลฯ ซึ่งนำไปสู่ความผิดพลาดทางบัญชีทางธุรกิจ ส่งผลให้ธุรกิจมีความเสี่ยงที่จะถูกปรับ สูญเสีย ทางเศรษฐกิจ และอาจถึงขั้นถูกฟ้องร้องทางกฎหมาย

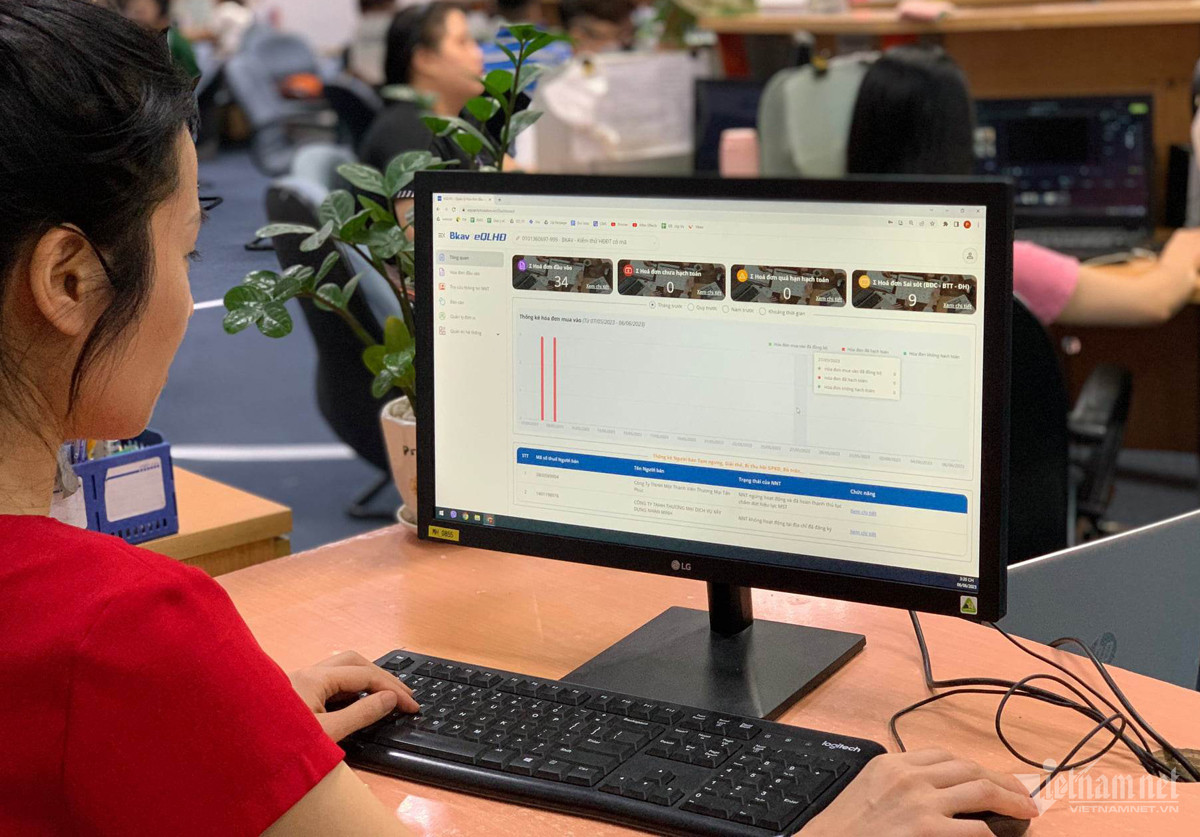

จากความยากลำบากในการดำเนินการของธุรกิจในกระบวนการประมวลผลใบแจ้งหนี้ Bkav จึงได้สร้างระบบซอฟต์แวร์ eQLHD ขึ้นโดยใช้เทคโนโลยีปัญญาประดิษฐ์ ซอฟต์แวร์นี้จะซิงโครไนซ์และอัปเดตข้อมูลจากกรมสรรพากรโดยอัตโนมัติ ช่วยให้ธุรกิจตรวจพบข้อผิดพลาดได้อย่างรวดเร็วและแจ้งเตือนนักบัญชีได้ทันทีเมื่อมีความเสี่ยงที่เกี่ยวข้องกับใบแจ้งหนี้

ด้วยซอฟต์แวร์จัดการใบแจ้งหนี้ eQLHD ธุรกิจต่างๆ สามารถค้นหารหัสภาษีและผู้เสียภาษีหลายรายพร้อมกันได้ และสามารถเพิ่มผู้ใช้ใหม่ได้หลายราย ซอฟต์แวร์นี้ยังรองรับการกำหนดค่าการอนุญาตตามความต้องการของผู้ใช้อีกด้วย

คุณหวู ดึ๊ก ฟุค ผู้อำนวยการฝ่ายพัฒนาซอฟต์แวร์จัดการใบแจ้งหนี้ Bkav eQLHD กล่าวว่าด้วยการเปิดตัว eQLHD บริษัทเทคโนโลยีแห่งนี้มีระบบนิเวศของผลิตภัณฑ์ทางธุรกิจที่ครบวงจร ตั้งแต่ลายเซ็นดิจิทัล CA ของ Bkav, ภาษีอิเล็กทรอนิกส์ TVAN, ประกันสังคมอิเล็กทรอนิกส์ IVAN ไปจนถึงใบแจ้งหนี้อิเล็กทรอนิกส์ eHoadon, สัญญาอิเล็กทรอนิกส์ eContract...

ปัญญาประดิษฐ์กำลังก้าวเข้ามามีบทบาทสำคัญ ค่อยๆ เข้ามามีบทบาทสำคัญต่อภารกิจต่างๆ ที่ต้องใช้สติปัญญาของผู้คนในหลากหลายสาขาอาชีพ นับตั้งแต่เดือนมกราคม พ.ศ. 2564 นายกรัฐมนตรี เวียดนามได้อนุมัติยุทธศาสตร์แห่งชาติว่าด้วยการวิจัย พัฒนา และประยุกต์ใช้ปัญญาประดิษฐ์จนถึงปี พ.ศ. 2573 โดยมีเป้าหมายที่จะทำให้เทคโนโลยีใหม่นี้กลายเป็นสาขาเทคโนโลยีที่สำคัญของเวียดนามในยุคการปฏิวัติอุตสาหกรรมครั้งที่ 4 ขณะเดียวกันก็จะทำให้เวียดนามเป็นศูนย์กลางของนวัตกรรม การพัฒนาโซลูชัน และการประยุกต์ใช้ปัญญาประดิษฐ์

จากการตระหนักถึงความสำคัญของการพัฒนา AI ประยุกต์ ในเดือนมกราคม 2566 กระทรวงสารสนเทศและการสื่อสารจึง ได้ออกกลยุทธ์การพัฒนาแอปพลิเคชันปัญญาประดิษฐ์ถึงปี 2573 กลยุทธ์ดังกล่าวกำหนดวิสัยทัศน์ว่าภายในปี 2573 AI ประยุกต์จะถูกนำไปใช้กันอย่างแพร่หลายในระบบเศรษฐกิจดิจิทัล สังคมดิจิทัล รัฐบาลดิจิทัล กิจกรรมทางเศรษฐกิจและสังคมที่ชาญฉลาดขึ้น รวมถึงการสร้างกำลังผู้นำและผู้ปฏิบัติงานที่มีความคิดและทักษะด้าน AI ในการใช้ AI เพื่อแก้ปัญหา

แหล่งที่มา

การแสดงความคิดเห็น (0)