โครงการลงทุนในเครื่องบินลำตัวแคบจำนวน 50 ลำ ถือเป็นโครงการขนาดใหญ่และสำคัญของ เวียดนามแอร์ไลน์ โดยคาดว่าจะช่วยให้สายการบินบรรลุเป้าหมายและวิสัยทัศน์เชิงกลยุทธ์

กำลังรอรับคำสั่ง

คำสั่ง ขั้นตอน อำนาจอนุมัติ และกำหนดนโยบายการลงทุนโครงการลงทุนเครื่องบินลำตัวแคบ 50 ลำของสายการบินเวียดนามแอร์ไลน์ ได้เพิ่มหนังสือสำคัญ หากเป็นไปตามหนังสือแจ้งอย่างเป็นทางการเลขที่ 153/BXD -VT&ATGT (หนังสือแจ้งอย่างเป็นทางการเลขที่ 153) ที่ กระทรวงการก่อสร้าง เพิ่งส่งให้กระทรวงการคลังเมื่อสุดสัปดาห์ที่ผ่านมา

ในช่วงกลางเดือนกุมภาพันธ์ พ.ศ. 2568 กระทรวงการวางแผนและการลงทุน (ปัจจุบัน คือกระทรวงการคลัง ) ได้ส่งหนังสือแจ้งอย่างเป็นทางการไปยังกระทรวงคมนาคม (ปัจจุบันคือกระทรวงก่อสร้าง) เพื่อให้ความเห็นที่ชัดเจนว่าโครงการจะต้องดำเนินการตามขั้นตอนเพื่อส่งให้นายกรัฐมนตรีอนุมัติ/ตัดสินใจเกี่ยวกับนโยบายการลงทุนหรือไม่ เพื่อสรุปและกำหนดแนวทางให้กับสายการบินเวียดนาม

ก่อนหน้านี้ ในหนังสือแจ้งอย่างเป็นทางการเลขที่ 888/VPCP - CN ลงวันที่ 6 กุมภาพันธ์ 2568 รองนายกรัฐมนตรี Tran Hong Ha ได้มอบหมายให้กระทรวงการวางแผนและการลงทุนเป็นประธานและประสานงานกับกระทรวงการคลัง กระทรวงคมนาคม และคณะกรรมการบริหารทุนของรัฐในรัฐวิสาหกิจ เพื่อให้คำแนะนำแก่ Vietnam Airlines ในสองเนื้อหาที่เกี่ยวข้องกับลำดับ ขั้นตอน และอำนาจในการดำเนินโครงการลงทุนในเครื่องบินลำตัวแคบจำนวน 50 ลำ

บันทึก: จำนวนเครื่องบินลำตัวแคบจะถูกคำนวณโดยอาศัยสมมติฐานว่าเป็นเครื่องบินประเภทที่มีการกำหนดค่าคล้ายกับฝูงบิน A320/A321 ในปัจจุบัน โดยจำนวนอาจมีการเปลี่ยนแปลงได้ ขึ้นอยู่กับประเภทของเครื่องบินที่ใช้

คาดว่าหลังจากปี 2568 สายการบินเวียดนามแอร์ไลน์จะทยอยขายฝูงบิน ATR72 และกำลังศึกษาทางเลือกในการแทนที่ฝูงบินนี้ด้วยฝูงบินเจ็ทระดับภูมิภาค ความต้องการเครื่องบินดังกล่าวรวมถึงการประเมินผลกระทบของโครงการรถไฟความเร็วสูงและโครงการทางด่วนเหนือ-ใต้

ประการแรก ลำดับ ขั้นตอน และอำนาจในการดำเนินโครงการลงทุนในเครื่องบินลำตัวแคบจำนวน 50 ลำ จะต้องดำเนินการให้สอดคล้องกับบทบัญญัติของกฎหมายการลงทุน หรือ กฎหมายว่าด้วยการบริหารจัดการและการใช้ทุนของรัฐที่ลงทุนในการผลิตและธุรกิจในวิสาหกิจ หรือพระราชกฤษฎีกาฉบับที่ 101/2011/ND-CP ว่าด้วยการบริหารจัดการการเช่าและการจัดซื้อเครื่องบิน เครื่องยนต์ อะไหล่ และอุปกรณ์ ตลอดจนบริการบำรุงรักษาและซ่อมแซมเครื่องบิน เครื่องยนต์ อะไหล่ และอุปกรณ์

ประการที่สอง ในกรณีที่นายกรัฐมนตรีมีอำนาจอนุมัติ/ตัดสินใจนโยบายการลงทุน จำเป็นต้องกำหนดขั้นตอน เอกสาร และหน่วยงานประเมิน/ให้คำปรึกษาให้หัวหน้ารัฐบาลพิจารณาตัดสินใจให้ชัดเจน

กำหนดส่งความเห็นเกี่ยวกับโครงการให้เสร็จสิ้นคือก่อนวันที่ 15 กุมภาพันธ์ 2568

ในหนังสือส่งทางราชการ ฉบับที่ 153 เกี่ยวกับการอนุมัตินโยบายการลงทุนของโครงการนี้ กระทรวงก่อสร้างได้อ้างถึงบทบัญญัติ 2 ประการของกฎหมายการลงทุน

ดังนั้น มาตรา 3 แห่งพระราชบัญญัติการลงทุน จึงบัญญัติไว้ว่า “โครงการลงทุน คือ ชุดข้อเสนอการลงทุนในระยะปานกลางหรือระยะยาว เพื่อดำเนินกิจกรรมการลงทุนทางธุรกิจในพื้นที่เฉพาะ ภายในระยะเวลาที่กำหนด”

มาตรา 3 วรรคหนึ่ง แห่งพระราชบัญญัติการลงทุน บัญญัติว่า “การอนุมัตินโยบายการลงทุน คือการที่หน่วยงานของรัฐที่มีอำนาจหน้าที่อนุมัติวัตถุประสงค์ของโครงการ สถานที่ ขนาด ความคืบหน้า ระยะเวลาดำเนินการ ผู้ลงทุนหรือรูปแบบการคัดเลือกผู้ลงทุน และกลไกและนโยบายพิเศษ (ถ้ามี) ในการดำเนินโครงการลงทุน”

“ตามระเบียบข้างต้น กระทรวงการคลังจึงได้รับการร้องขอให้ศึกษาและพิจารณาว่าเนื้อหาที่เสนอของสายการบินเวียดนามแอร์ไลน์เข้าข่ายเกณฑ์การพิจารณาโครงการลงทุนหรือไม่ และต้องได้รับการอนุมัติในหลักการหรือไม่ เพื่อดำเนินการอย่างเหมาะสม” จดหมายข่าวอย่างเป็นทางการฉบับที่ 153 ระบุ

ในส่วนของอำนาจอนุมัตินโยบายการลงทุนนั้น กระทรวงก่อสร้าง กล่าวว่า ข้อ c วรรค 1 มาตรา 31 แห่งพระราชบัญญัติการลงทุน ระบุว่า “นายกรัฐมนตรีอนุมัตินโยบายการลงทุนสำหรับโครงการลงทุนใหม่ในธุรกิจขนส่งผู้โดยสารทางอากาศ”

กระทรวงการก่อสร้างได้ขอให้กระทรวงการคลังศึกษาและพิจารณาว่าเนื้อหาที่เสนอของสายการบินเวียดนามนั้นอยู่ในประเภทโครงการลงทุนใหม่ในธุรกิจขนส่งผู้โดยสารทางอากาศหรือไม่ เพื่อการจัดการที่เหมาะสม

เกี่ยวกับอำนาจและขั้นตอนการลงทุนตามที่กำหนดไว้ในพระราชกฤษฎีกาเลขที่ 110/2011/ND-CP ตามข้อกำหนดของกระทรวงก่อสร้าง ข้อ 2 มาตรา 6 ระบุว่า: สำหรับโครงการจัดซื้ออากาศยานและเครื่องยนต์อากาศยานภายใต้ขอบเขตของระเบียบตามข้อ 1 ข้อ 1 แต่ไม่ได้ใช้งบประมาณแผ่นดิน คณะกรรมการ/คณะกรรมการบริหารของวิสาหกิจ หรือผู้อำนวยการใหญ่ ผู้อำนวยการวิสาหกิจ (ในกรณีที่วิสาหกิจไม่มีคณะกรรมการบริหาร/คณะกรรมการบริหาร) เป็นผู้ตัดสินใจลงทุน ในกรณีจัดซื้ออากาศยาน หัวหน้าวิสาหกิจจะเป็นผู้ตัดสินใจลงทุนหลังจากได้รับอนุมัติในหลักการจากนายกรัฐมนตรี

ในส่วนของขั้นตอนการลงทุน กระทรวงการก่อสร้างกล่าวว่า มาตรา 14 มาตรา 110/2011/ND-CP บัญญัติไว้ด้วยว่า การจัดทำ การเสนอ การประเมิน การอนุมัติโครงการลงทุน และการจัดการการดำเนินโครงการลงทุนด้านอากาศยานจะต้องเป็นไปตามระเบียบข้อบังคับเกี่ยวกับการลงทุนในปัจจุบัน

|

โครงการที่สำคัญ

โครงการลงทุนเครื่องบินลำตัวแคบจำนวน 50 ลำ ถือเป็นโครงการลงทุนขนาดใหญ่ที่จำเป็นที่สายการบินเวียดนามแอร์ไลน์ได้วางแผนไว้เป็นเวลานาน

โดยเฉพาะในช่วงปี 2561-2563 สายการบินเวียดนามแอร์ไลน์ได้รายงานต่อหน่วยงานที่มีอำนาจหน้าที่และดำเนินการเตรียมการสำหรับโครงการลงทุนในเครื่องบินลำตัวแคบจำนวน 50 ลำในช่วงปี 2564-2568

อย่างไรก็ตาม เนื่องจากผลกระทบจากการระบาดใหญ่ของโควิด-19 ซึ่งทำให้เกิดภาวะขาดดุลเงินสดอย่างรุนแรง ทำให้มีเครื่องบินส่วนเกินจำนวนมากในช่วงปี 2563-2564 และส่งผลกระทบต่อแผนการพัฒนาฝูงบินทั้งหมดของสายการบินแห่งชาติในช่วงปี 2564-2568 ดังนั้น คณะกรรมการบริหารของสายการบินเวียดนามแอร์ไลน์จึงจำเป็นต้องระงับการดำเนินโครงการนี้ชั่วคราว

ตั้งแต่ปี 2566 ตลาดการบินภายในประเทศและระหว่างประเทศฟื้นตัวเต็มที่เมื่อเทียบกับช่วงก่อนเกิดโควิด-19 และยังคงรักษาอัตราการเติบโตเฉลี่ย 5-6% ต่อปี ทำให้ Vietnam Airlines ต้องเริ่มโครงการใหม่อีกครั้งเพื่อให้มั่นใจว่าจะบรรลุเป้าหมายและวิสัยทัศน์เชิงกลยุทธ์ที่ตั้งไว้

ในข้อเสนอที่ส่งถึงคณะกรรมการบริหารทุนของรัฐวิสาหกิจในเดือนพฤศจิกายน 2567 สายการบินเวียดนามแอร์ไลน์ประเมินว่าเงินลงทุนทั้งหมดสำหรับโครงการลงทุนในเครื่องบินลำตัวแคบ A320NEO หรือ B737MAX จำนวน 50 ลำ พร้อมเครื่องยนต์สำรอง 10 เครื่อง มีมูลค่าประมาณ 3.697 พันล้านดอลลาร์สหรัฐ หรือเทียบเท่ากับ 92,810 พันล้านดอง สายการบินเวียดนามแอร์ไลน์วางแผนที่จะขายและเช่าซื้อเครื่องบิน 25 ลำแรกที่ได้รับในช่วงปี 2571-2573 และใช้เงินทุนจากส่วนทุนร่วมกับเงินกู้เพื่อซื้อ โดยมีอัตราส่วนเงินกู้ต่อมูลค่าซื้อเครื่องบินอยู่ที่ 50% ของราคาซื้อเครื่องบิน สำหรับเครื่องบินอีก 25 ลำที่เหลือที่ได้รับในช่วงปี 2573-2574 โครงสร้างนี้จะช่วยให้สายการบินเวียดนามแอร์ไลน์ลดแรงกดดันด้านกระแสเงินสดได้อย่างมาก

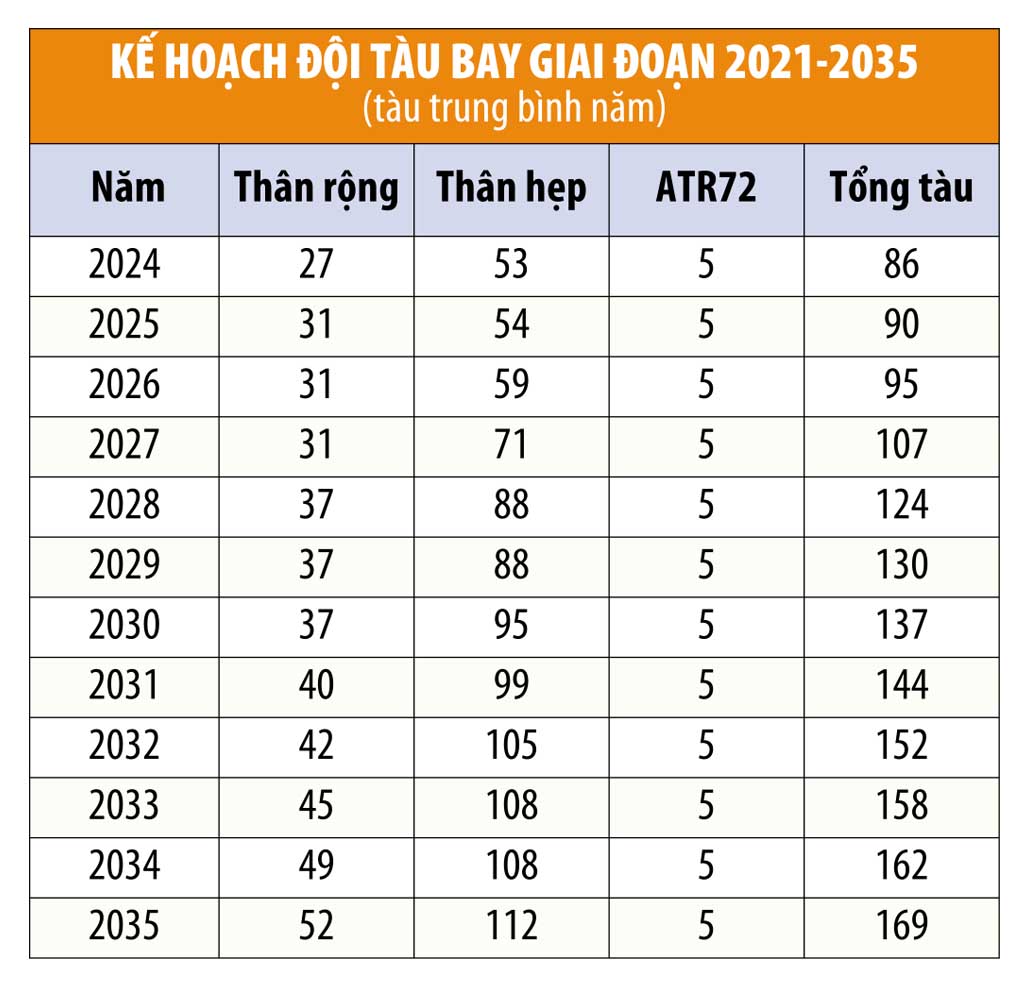

โครงสร้างฝูงบินลำตัวแคบของสายการบินเวียดนามแอร์ไลน์ในปัจจุบัน

กรรมสิทธิ์: เครื่องบิน A321 CEO จำนวน 33 ลำ หักค่าเสื่อมราคาเต็มจำนวนในช่วงปี 2566-2574

สัญญาเช่า: เครื่องบินจำนวน 33 ลำ รวมถึงเครื่องบิน A321 CEO จำนวน 10 ลำ ซึ่งสัญญาเช่าจะสิ้นสุดในปี 2572 - 2574 เครื่องบิน A321 Neo จำนวน 20 ลำ ซึ่งสัญญาเช่าจะสิ้นสุดในปี 2576 - 2577 เครื่องบิน A320 Neo จำนวน 3 ลำ ซึ่งสัญญาเช่าจะสิ้นสุดในปี 2579

สายการบินได้กำหนดขนาดขั้นต่ำของโครงการไว้ที่เครื่องบินลำตัวแคบ 50 ลำและเครื่องยนต์สำรอง 10 เครื่อง เพื่อให้แน่ใจว่าจะตอบสนองความต้องการในการพัฒนาฝูงบินและได้เปรียบในการเจรจาเงื่อนไขทางการค้า การเงิน การสนับสนุนหลังการซื้อ การส่งมอบเครื่องบินและต้นทุนทางเทคนิค (เครื่องยนต์ การบำรุงรักษา การรับประกัน ชิ้นส่วนอะไหล่ ฯลฯ) เมื่อจัดซื้อในปริมาณมาก” ผู้นำสายการบินเวียดนามแอร์ไลน์กล่าว

ในเอกสารหมายเลข 29/TTr - UBQLV ที่ส่งถึงนายกรัฐมนตรีเพื่อเสนอนโยบายการลงทุนสำหรับโครงการลงทุนในเครื่องบินลำตัวแคบจำนวน 50 ลำของสายการบินเวียดนามแอร์ไลน์ คณะกรรมการบริหารทุนของรัฐวิสาหกิจ (ในขณะนั้นยังคงเป็นตัวแทนของเจ้าของทุนของรัฐ) กล่าวว่าปัญหาใหญ่ที่สุดในกระบวนการดำเนินโครงการคือการกำหนดลำดับและขั้นตอนในการอนุมัตินโยบายการลงทุน

แม้ว่า Vietnam Airlines (รัฐบาลถือหุ้นควบคุม) จะระบุว่าโครงการลงทุนเครื่องบินลำตัวแคบจำนวน 50 ลำไม่อยู่ในขอบเขตของกฎหมายการลงทุนหมายเลข 61/2020/QH14 แต่ลำดับและขั้นตอนการลงทุนโครงการที่กำหนดไว้ในพระราชกฤษฎีกาหมายเลข 110/2011/ND-CP ถูกกำหนดให้ดำเนินการตาม "ระเบียบข้อบังคับปัจจุบันเกี่ยวกับการลงทุน"

จากการวิจัยและการตรวจสอบกฎหมายที่เกี่ยวข้องในปัจจุบัน คณะกรรมการบริหารทุนของรัฐวิสาหกิจพบว่าเพื่อให้มั่นใจถึงความสอดคล้องกันในการอนุมัตินโยบายการลงทุนโดยหน่วยงานที่มีอำนาจสำหรับโครงการลงทุนในเครื่องบินลำตัวแคบ 50 ลำ Vietnam Airlines จำเป็นต้องกรอกเอกสารรายงานข้อเสนอการลงทุนโครงการให้เสร็จสมบูรณ์ตามบทบัญญัติของมาตรา 33 และมาตรา 35 ของกฎหมายการลงทุนหมายเลข 61/2020/QH14

ในเอกสารที่ส่งมาด้วยหมายเลข 29 คณะกรรมการบริหารทุนของรัฐวิสาหกิจได้เสนอให้นายกรัฐมนตรีมอบหมายให้กระทรวงการวางแผนและการลงทุนเป็นประธานและประสานงานกับคณะกรรมการบริหารทุนของรัฐวิสาหกิจเพื่อประเมินเอกสารรายงานข้อเสนอการลงทุนสำหรับโครงการลงทุนในเครื่องบินลำตัวแคบจำนวน 50 ลำ ตามบทบัญญัติของมาตรา 33 และมาตรา 35 แห่งพระราชบัญญัติการลงทุน

นอกจากนี้ เนื่องจากโครงการมีลักษณะเร่งด่วน กระบวนการประเมินรายงานข้อเสนอการลงทุนโครงการโดยหน่วยงานที่มีอำนาจจึงได้รับอนุญาตให้ใช้แนวทางแก้ไขหลักของรายงานโครงการโดยรวมเพื่อขจัดปัญหาต่างๆ อันเนื่องมาจากผลกระทบของการระบาดของโควิด-19 เพื่อให้สายการบินเวียดนามฟื้นตัวและพัฒนาอย่างยั่งยืนได้อย่างรวดเร็วในช่วงปี 2564-2578 ซึ่งได้รับการอนุมัติจากรัฐบาลและรายงานในการประชุมสมัยที่ 8 ของรัฐสภาชุดที่ 15

“ให้สายการบินเวียดนามดำเนินโครงการตามที่กำหนดไว้ในข้อ 2 มาตรา 14 พระราชกฤษฎีกาหมายเลข 110/2011/ND-CP ในกรณีพิเศษ ด้วยความยินยอมของนายกรัฐมนตรี บริษัทต่างๆ ได้รับอนุญาตให้ทั้งพัฒนาโครงการลงทุนและเจรจากับผู้ผลิตเครื่องบิน” ตัวแทนคณะกรรมการบริหารทุนของรัฐเสนอต่อบริษัทต่างๆ

ที่มา: https://baodautu.vn/vietnam-airlines-doi-chi-dan-cho-du-an-dau-tu-50-tau-bay-than-hep-d254766.html

การแสดงความคิดเห็น (0)