กิจกรรมการขายออนไลน์บนแพลตฟอร์มโซเชียลมีเดียและการถ่ายทอดสดกำลังได้รับความนิยมเพิ่มมากขึ้น ส่งผลให้เกิดตำแหน่งงานใหม่ๆ เช่น ผู้นำทางความคิดหลัก (Key Opinion Leaders หรือ KOLs) และผู้บริโภคหลัก (Key Consumers หรือ KOCs)

ในมติอนุมัติโครงการ "การปรับเปลี่ยนรูปแบบและวิธีการจัดการภาษีสำหรับธุรกิจครัวเรือนเมื่อยกเลิกภาษีแบบเหมาจ่าย" กระทรวงการคลัง ได้กำหนดไว้อย่างชัดเจนถึงวิธีการบริหารจัดการธุรกิจครัวเรือนที่ดำเนินงานผ่านแพลตฟอร์มอีคอมเมิร์ซ

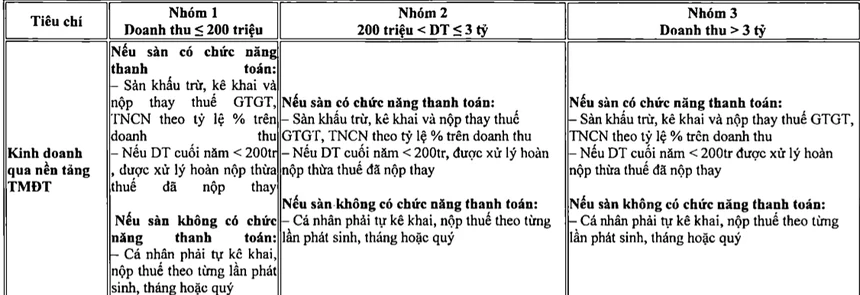

หากแพลตฟอร์มอีคอมเมิร์ซมีฟังก์ชันการชำระเงิน ระบบจะหัก แจ้ง และชำระภาษีมูลค่าเพิ่มและภาษีเงินได้บุคคลธรรมดาในนามของเจ้าของธุรกิจรายบุคคล โดยคิดเป็นเปอร์เซ็นต์จากรายได้ หากรายได้สิ้นปีของธุรกิจต่ำกว่า 200 ล้านดองเวียดนาม ภาษีที่ชำระในนามของเจ้าของธุรกิจจะได้รับการคืนตามระเบียบ

ในทางกลับกัน หากแพลตฟอร์มอีคอมเมิร์ซไม่มีฟังก์ชันการชำระเงิน ธุรกิจแต่ละแห่งจะต้องแจ้งและชำระภาษีด้วยตนเองเป็นรายธุรกรรม หรือเป็นรายเดือน/รายไตรมาส

อย่างไรก็ตาม บุคคลและครัวเรือนที่ประกอบธุรกิจขายสินค้าผ่านทางเฟซบุ๊ก Zalo... ยังไม่มีฟังก์ชันการหักลดหย่อนภาษี ดังนั้น ครัวเรือนธุรกิจจึงยังคงกังวลเกี่ยวกับระเบียบการยื่นภาษีที่จะมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2569 ในขณะเดียวกัน ผู้ขายบนแพลตฟอร์มที่ได้รับสิทธิ์ในการหักลดหย่อนภาษีอยู่แล้ว ก็ตั้งคำถามถึงข้อกำหนดบังคับในการใช้ใบแจ้งหนี้อิเล็กทรอนิกส์ที่มีรหัส หรือใบแจ้งหนี้อิเล็กทรอนิกส์ที่สร้างจากระบบ ณ จุดขาย

นายเหงียน ง็อก ลอง นักธุรกิจอีคอมเมิร์ซในเขตแทงซวน กรุง ฮานอย กล่าวว่าเขาขายสินค้าผ่านทางออนไลน์เท่านั้น ช็อป และ TikTok มีรายได้เกินกว่าที่คาดการณ์ไว้ 3 พันล้านดอง ต่อปี

"ในกรณีของบุคคลที่ทำธุรกรรมเฉพาะในตลาดหลักทรัพย์เท่านั้น รายได้จาก... นายหลงตั้งคำถามว่า "สำหรับการทำธุรกรรม มูลค่า 3 พันล้านดอง จำเป็นต้องออกใบกำกับภาษีอิเล็กทรอนิกส์หรือไม่ครับ ผมติดต่อแพลตฟอร์มแล้ว แต่ได้รับแจ้งว่าแพลตฟอร์มไม่ได้ให้ข้อมูลลูกค้าแก่ผู้ขาย โดยถือว่าลูกค้าเหล่านั้นเป็นลูกค้าของแพลตฟอร์ม ไม่ใช่ลูกค้าของผู้ขาย ทำให้ธุรกิจขนาดเล็กไม่สามารถออกใบกำกับภาษีสำหรับการทำธุรกรรมแต่ละครั้งได้"

ในส่วนของประเด็นที่บุคคลและธุรกิจครัวเรือนหยิบยกขึ้นมา นายเหงียน เทียน มินห์ รองหัวหน้ากรมสรรพากรนครฮานอย กล่าวว่า ในกรณีที่การขายผ่านแพลตฟอร์มไม่เกี่ยวข้องกับการหักภาษี ธุรกิจครัวเรือนจะต้องยื่นภาษีของตนเองอย่างถูกต้องตามกฎหมาย

นายมินห์กล่าวว่า "สำหรับการทำธุรกรรมบนแพลตฟอร์มเหล่านี้ ครัวเรือนธุรกิจสามารถระบุตัวผู้ซื้อได้อย่างชัดเจน เนื่องจากผู้ซื้อเหล่านั้นล้วนเป็นลูกค้าโดยตรง ดังนั้น เมื่อมีการทำธุรกรรม ครัวเรือนธุรกิจยังคงต้องออกใบแจ้งหนี้ตามระเบียบข้อบังคับ เพื่อให้มั่นใจว่าได้ปฏิบัติตามข้อผูกพันในการใช้ใบแจ้งหนี้ในฐานะส่วนหนึ่งของกลุ่มนิติบุคคลที่ต้องทำเช่นนั้น" โดยเน้นย้ำถึงการส่งเสริมการใช้ใบแจ้งหนี้และการคุ้มครองสิทธิผู้บริโภค

สำหรับธุรกิจส่วนบุคคลในเขตแทงซวน (ฮานอย) และรูปแบบการดำเนินงานที่คล้ายคลึงกันนั้น ผู้บริหารกรมสรรพากรฮานอยระบุว่า โดยหลักการแล้ว การออกใบกำกับภาษีมีจุดประสงค์เพื่อคุ้มครองสิทธิของผู้บริโภคและแสดงถึงความรับผิดชอบของผู้ขาย อย่างไรก็ตาม สำหรับธุรกิจที่ดำเนินงานผ่านแพลตฟอร์มอีคอมเมิร์ซซึ่งได้หักภาษีไว้แล้ว นโยบายปัจจุบันยังไม่ได้ระบุอย่างชัดเจนว่าการออกใบกำกับภาษีเป็นสิ่งจำเป็นหรือไม่

หน่วยงานด้านภาษีรับทราบข้อเสนอแนะนี้และระบุว่ากำลังอยู่ระหว่างการหารือและปรับปรุงเนื้อหาในระเบียบข้อบังคับ นอกจากนี้ยังกำลังทำงานร่วมกับแพลตฟอร์มอีคอมเมิร์ซเพื่อหาแนวทางที่สอดคล้องกัน

ในส่วนของการจัดการภาษีสำหรับบุคคลที่ประกอบธุรกิจบนแพลตฟอร์มอีคอมเมิร์ซ โดยเฉพาะอย่างยิ่งยูทูบเบอร์, ทิกโตเกอร์ และผู้ดำเนินรายการไลฟ์สตรีมมิ่งที่มีรายได้สูง นายมินห์กล่าวว่า กลุ่มนี้มีลักษณะที่แตกต่างอย่างสิ้นเชิงจากธุรกิจครัวเรือนแบบดั้งเดิม ดังนั้นหน่วยงานด้านภาษีจึงได้พัฒนาระบบการจัดการภาษีที่แตกต่างออกไป ปัจจุบัน บุคคลที่ประกอบธุรกิจบนแพลตฟอร์มดิจิทัล เช่น... YouTube, TikTok และ KOL (Key Opinion Leaders) เข้าใจนโยบายนี้ค่อนข้างดีแล้ว หน่วยงานด้านภาษีสังเกตเห็นว่ากลุ่มเหล่านี้มีการยื่นแบบแสดงรายการภาษีด้วยตนเองดีขึ้น และมีความตระหนักรู้ด้านการปฏิบัติตามกฎระเบียบเพิ่มขึ้นอย่างมีนัยสำคัญ

กรมสรรพากรฮานอยเน้นย้ำว่า ไม่ว่าจะเป็นองค์กร ธุรกิจ หรือบุคคลธรรมดา ขนาด ชื่อเสียง หรือสถานะใด ทุกคนต้องปฏิบัติตามกฎหมาย การหลีกเลี่ยงภาษีโดยเจตนาจะมีผลทางกฎหมายร้ายแรง ส่งผลกระทบโดยตรงต่อสภาพแวดล้อมทางธุรกิจและก่อให้เกิดความเสียหายต่องบประมาณของรัฐ หน่วยงานสรรพากรจะดำเนินการอย่างเด็ดขาดและเข้มงวดกับผู้ที่จงใจฝ่าฝืนหรือหลีกเลี่ยงภาระภาษี

ที่มา: https://baoquangninh.vn/xoa-thue-khoan-tac-dong-gi-toi-kinh-doanh-online-3385392.html

![[ภาพ] เลขาธิการใหญ่ ประธาน และภรรยา เริ่มต้นการเยือนฟิลิปปินส์อย่างเป็นทางการ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[ภาพ] พิธีอาบน้ำศักดิ์สิทธิ์และขบวนแห่พระพุทธรูปในเมืองเว้](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[ภาพ] ชื่นชม "ผลงานชิ้นเอก" ของปะการังท่ามกลางมรดกทางประวัติศาสตร์อายุนับล้านปีของจังหวัดดักลัก](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[วิดีโอ] พระอาทิตย์ตกที่ทะเลสาบลาปอัน – จุดที่พระอาทิตย์ตกเหนืออวนจับปลา](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[ภาพ] ชื่นชม "ผลงานชิ้นเอก" ของปะการังท่ามกลางมรดกทางประวัติศาสตร์อายุนับล้านปีของจังหวัดดักลัก](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

การแสดงความคิดเห็น (0)