Tüzük sermayesinin artırılmasının temel rolü

141 sayılı Kararname hükümlerine göre, ticari bankalar 31 Aralık 2010 tarihine kadar 3.000 milyar VND tutarında yasal sermaye sağlamalı ve bu süre 31 Aralık 2011'e kadar uzatılmalıdır. Dolayısıyla 2011 aynı zamanda bankaların SGB, KLB, VBB, NCB,OCB , NAB gibi tüzük sermayelerinde 3.000 milyar VND tutarındaki düzenlemeyi karşılamak için sermayelerini artırma yarışına girdikleri bir yıldır.

Vietnam Devlet Bankası (SBV) tarafından yayınlanan verilere göre, 10 yıl önce, 2014 yılında, devlete ait ticari banka grubunun tüzük sermayesi tüm sistemin %30'unu, özel ticari banka grubunun ise %44'ünü oluşturuyordu. Ancak, Haziran 2024 sonu itibarıyla, bu iki grubun tüzük sermaye oranları sırasıyla %21 ve %55 olarak gerçekleşmiş olup, bu da özel ticari banka grubunun sermaye artırım yarışında olağanüstü bir büyüme göstermektedir. Özellikle, 31 Aralık 2024 tarihi itibarıyla Devlet ticari banka grubunun tüzük sermayesi 228.229 milyar VND olup, bu sadece 94.023 milyar VND'lik bir artışı temsil etmektedir ve 2014 yılı sonuna kıyasla %41'lik bir artışa denk gelmektedir. Bu arada, özel ticari banka grubunun tüzük sermayesi 587.850 milyar VND'ye ulaşmış olup, bu da 587.850 milyar VND'lik bir artışı temsil etmektedir ve %67'lik bir artışa denk gelmektedir.

Özel ticari banka grubu, özellikle bankaların borsaya kote olmak için acele ettiği 2017-2018 döneminde, sermaye artırımı fırsatlarının yanı sıra, hem yurt içi hem de yurt dışı sermaye seferberliği fırsatlarından yararlanarak potansiyel stratejik ortaklar bulma imkânına sahip olup, tüzük sermayesinde atılım yapma fırsatına sahiptir.

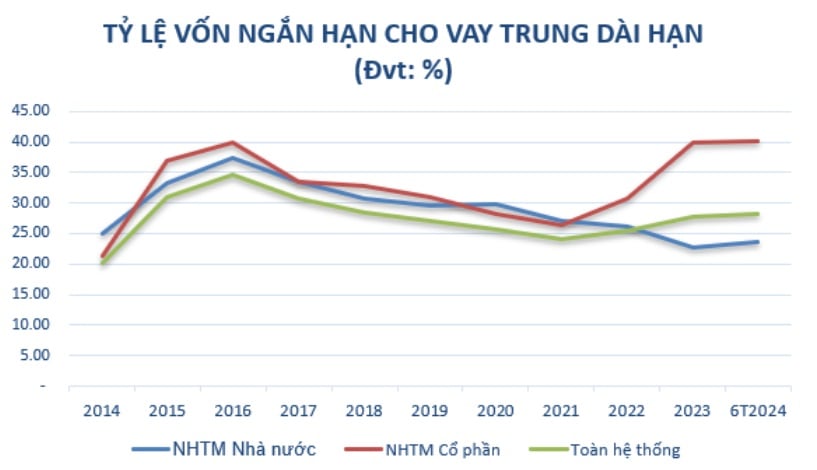

Yönetim ajansının düzenlemelerinin sağlanmasının yanı sıra, tüzük sermayesinin artırılması bir ön koşul olup, bankaların orta ve uzun vadeli sermaye kaynaklarını artırarak iş faaliyetlerini genişletmelerine yardımcı olmak amacıyla, Vietnam Devlet Bankası'nın 14 Ağustos 2020 tarihli 08/2020/TT-NHNN sayılı Genelgesi'nde yer alan yol haritasına göre, orta ve uzun vadeli krediler için kısa vadeli sermaye kullanma oranı kademeli olarak sıkılaştırılmaktadır. Bu Genelge, bankaların ve yabancı banka şubelerinin faaliyetlerinde limitler ve güvenlik oranlarını belirleyen 22/2019/TT-NHNN sayılı Genelge'yi değiştiren ve tamamlayan bir yol haritasıdır.

Kaynak: Devlet Bankası'ndan derlenmiştir

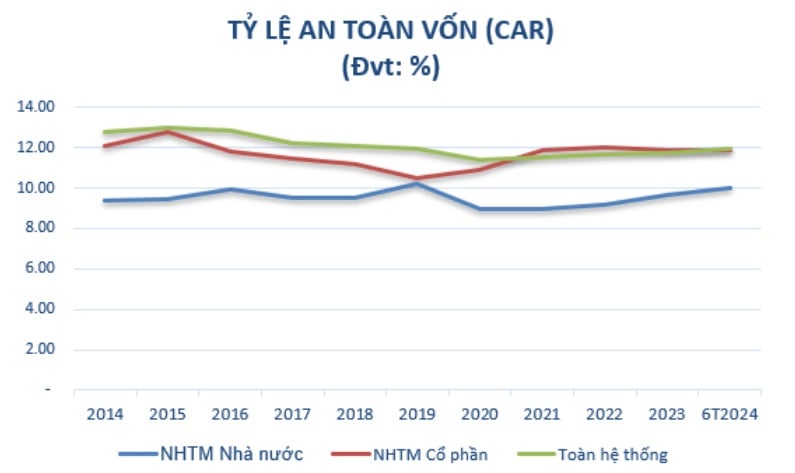

Sermaye artırımı aynı zamanda, yetkili makamların düzenlemelerine uygun olarak sermaye yeterlilik oranının (SYR) sağlanması, uluslararası standartların yakalanması ve her yıl kârın sürekli artırılması hedeflenmektedir. Sermaye artırımı ayrıca, Başbakan'ın 8 Haziran 2022 tarihli ve 689/QD-TTg sayılı Kararı ile 2021-2025 döneminde batık alacakların tasfiyesi ile ilişkili kredi kuruluşlarının sisteminin yeniden yapılandırılmasına ilişkin Proje kapsamında uygulanması gereken bir görevdir. Önemli hedeflerden biri, ticari bankaların SYR oranının 2023 yılına kadar en az %10-11'e, 2025 yılına kadar ise en az %11-12'ye ulaşmasıdır.

10 yıl sonra, tüzük sermayesindeki yüksek büyüme oranı, özel ticari banka grubunun sermaye yeterlilik oranının (CAR) devlete ait ticari banka grubununkinden çok daha yüksek olmasına yol açmıştır. 2014 yılında, devlete ait ticari banka grubunun asgari sermaye yeterlilik oranı %9,4 iken, özel ticari banka grubununki %12,07 olmuştur. Haziran 2024 itibarıyla, anonim ticari banka grubunun sermaye yeterlilik oranı (%11,86), 41/2016/TT-NHNN sayılı Genelge uyarınca uygulanan devlete ait ticari banka grubununkinden (%9,99) daha yüksek olmuştur.

(*) 2020 yılından itibaren CAR oranı, 41/2016/TT-NHNN sayılı Genelge'yi uygulayan bankalarca hesaplanmaktadır. Kaynak: SBV'den derlenmiştir.

Dolayısıyla, tüzük sermayesinin artırılmasının bankaların istikrarını ve sürdürülebilir gelişimini sağlamada önemli bir rol oynadığı görülmektedir. Tüzük sermayesinin artırılması, bankaların yönetim kurumunun yasal ve düzenleyici gerekliliklerini karşılamalarına yardımcı olmakla kalmaz, aynı zamanda işletme kapasitelerini genişletir, finansal kapasitelerini artırır ve bankaların piyasadaki rekabet gücünü artırır.

Günümüzde bankalar, özellikle küçük ve orta ölçekli bankalar, esnek sermaye artırım yöntemleri, operasyonel verimliliğin artırılması ve mevcut piyasa koşullarında sürdürülebilir kalkınmayı sağlamak için yeni yasal düzenlemelere uyum gibi uygun çözümleri sürekli olarak proaktif bir şekilde aramaktadır.

Tüzük sermayesinin temettü yoluyla artırılması bir trend haline geliyor.

Bankaların kayıtlı sermayelerini artırmanın birçok yolu vardır; örneğin: yeni hisse senedi ihraç etmek, hisse senedine dönüştürülebilir tahvil ihraç etmek ve stratejik yatırımcılarla iş birliği yapmak. Ancak, banka, mali duruma, stratejik yönelime, hissedarların isteklerine ve her andaki ekonomik duruma bağlı olarak sermaye artırımı yöntemine karar verir.

Mevcut borsa piyasasının pek canlı olmadığı bir ortamda, yeni hisse senedi ihraç etmek, hissedarları hisse senedi almaya ikna etmede birçok zorlukla karşı karşıyadır. Ayrıca, bankalar yeni hisse senedi ihraçlarının hissedarların mevcut sahiplik oranı üzerindeki etkisini de göz önünde bulundurmalı ve yönetim kuruluşunun düzenlemelerine uymalıdır.

Bu nedenle, dışarıdan ek kaynak sağlamaya gerek kalmadan sermaye artırmanın bir yolu olan temettü ödemesi için hisse senedi ihraç etmek, özellikle COVID-19 pandemisinden sonra bankalarda giderek yaygınlaşan bir trend haline geliyor. Bankalar, birikmiş temettüleri mevcut hissedarlara hisse senedi ihraç etmek için kullanabilirler. Bu, bankaların hissedarların mutabakatını korumak ve yeni yatırımcılarla hisse senedi paylaşmak istemedikleri durumlarda makul bir çözümdür.

COVID-19 sonrası toparlanma döneminde (2021-2022), Vietnam Devlet Bankası (SBV), kredi faiz oranlarını düşürmek için kaynak tasarrufu amacıyla bankaları nakit temettü ödememeye teşvik etti. Bu nedenle çoğu banka, hisse senedi cinsinden temettü ödemeye geçmek zorunda kaldı. 2023 yılına kadar bankalar, hisse senedi cinsinden temettü oranına ek olarak belirli bir oranda ek nakit temettü ödeyecek. Bu, yalnızca SBV'nin nakit temettü politikasını artık sıkılaştırmaması nedeniyle değil, aynı zamanda borsa son zamanlarda pek olumlu seyretmediği için artık hisse senedi temettüleri almak istemeyen bir grup hissedarı memnun etmek için de geçerlidir.

Devlete ait ticari bankalar grubunda, Devlet Bankası, sermaye yeterlilik oranını sağlamak ve kredi alanını güçlendirmek amacıyla bu grubun 2023 yılı sonundan itibaren kayıtlı sermayesini artırmasına izin vermiştir. Vietcombank, mevcut hissedarlarına %38,79 oranında hisse senedi temettü ödemesi yapmak üzere 2,17 milyar ek hisse senedi ihraç etmiştir. Bankanın kayıtlı sermayesi, tamamlanmasının ardından 55.891 milyar VND'den 77.571 milyar VND'nin üzerine çıkacaktır. VietinBank ayrıca, 2022 yılında kalan yaklaşık 11.648 milyar VND kârını hisse senedi temettü ödemesi için kullanma yetkisine sahip olup, kayıtlı sermayesini 53.700 milyar VND'den 65.300 milyar VND'nin üzerine çıkarmıştır.

Örneğin, Agribank'ın 2021-2030 dönemi için kuruluş sermayesini azami 17.100 milyar VND'ye kadar artırması 15. Ulusal Meclis tarafından onaylanmıştır. Bu artışın sağlanması halinde Agribank, kuruluş sermayesini 51.500 milyar VND'nin üzerine çıkaracaktır.

Devlet Bankası, 2024 yılı başından itibaren özel bankalara da sermaye artırımı ve lisans değişikliği işlemlerinin tamamlanması yönünde sürekli onay verdi.

Temmuz 2024 sonu itibarıyla, Vietnam Devlet Bankası, OCB'nin mevcut hissedarlara %20 oranında, azami 4.109 milyar VND temettü ödemek üzere hisse senedi ihracı yoluyla kuruluş sermayesini artırmasını onayladı. Başarılı ihraç sonrasında Bankanın kuruluş sermayesi 20.548 milyar VND'den 24.658 milyar VND'ye yükselecek.

Daha önce NAB'ın, %25 oranında hisse senedi temettü ödemesi ve hisse başına 10.000 VND fiyatla 50 milyon ESOP hissesi ihraç etmesi yoluyla sermayesini 10,580 milyar VND'den 13,725 milyar VND'ye çıkarması onaylanmıştı.

Bu arada, Vietbank hisse senedi temettülerini ödemek ve 148 milyar VND'yi elinde tutmak için yaklaşık 1.445 milyar VND kullanmayı planlıyor. Vietbank, mevcut hissedarlara hisse senedi arzı yoluyla sermaye artırma planını uygulamaya devam ediyor (Devlet Bankası tarafından Temmuz 2023'te onaylandı). Bu planla toplam 1.003 milyar VND tutarında bir artış sağlanacak ve tüzük sermayesi 4.777 milyar VND'den 5.780 milyar VND'ye çıkarılacak. Banka bugüne kadar 100,3 milyondan fazla hisse senedi arzını tamamlamış olup, Devlet Bankası'ndan lisans değişikliklerini onaylamasını talep etmek için gerekli prosedürleri yürütmektedir. Bu sürecin 2024'ün üçüncü çeyreğinde tamamlanması beklenmektedir.

Vietbank ayrıca, mevcut hissedarlarına %25 oranında temettü ödemek üzere yaklaşık 144,5 milyon hisse ihraç etmeyi planlıyor. Bu oranın 2024'ün üçüncü ve dördüncü çeyreklerinde uygulanması bekleniyor. İhraçların toplam nominal değeri yaklaşık 1.445 milyar VND'dir. Tüzük sermaye lisansının değiştirilmesine ilişkin prosedür tamamlanır ve hisseler temettü ödemek üzere başarıyla ihraç edilirse, Vietbank'ın tüzük sermayesi yaklaşık 7.225 milyar VND'ye yükselecektir.

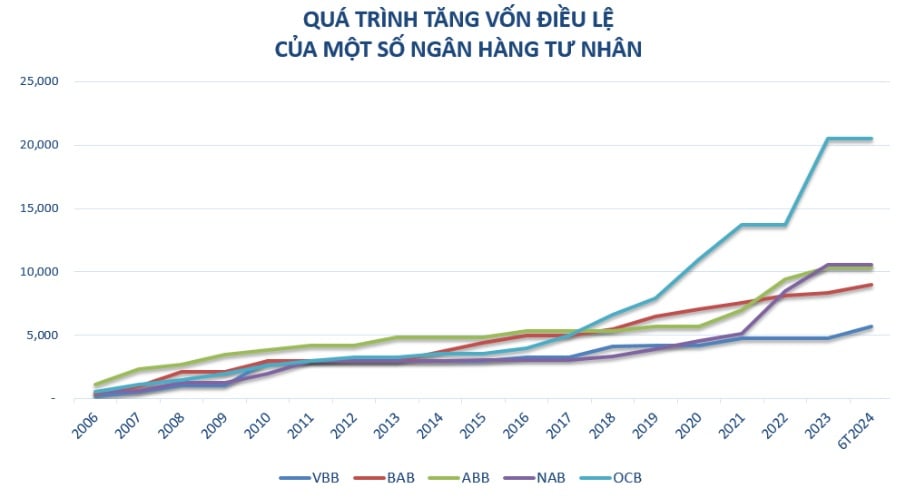

Son yıllarda, Vietbank, OCB, NamABank gibi küçük ve orta ölçekli bankalar, sürekli olarak tüzük sermayelerini aktif olarak artıran banka grubudur. Yıllık iş büyüme planının yanı sıra, bankaların finansal kapasitelerini iyileştirmelerine yardımcı olmak için tüzük sermayesini artırmak gereklidir: Ölçeği artırmak, rekabet gücünü artırmak ve işlem ağını genişletme planını karşılamak; bankanın modernizasyonuna hizmet etmek için teknoloji sistemlerine yatırım yapmaya devam etmek, yeni ürünlerin geliştirilmesini desteklemek ve müşteri hizmetleri deneyimini iyileştirmek.

Özellikle içinde bulunduğumuz dönemde, tüzük sermayesi aynı zamanda bir yedek "tampon" olarak değerlendirilmekte, bankaların istikrarsız ekonomik ortamda zorluklara yanıt vermeye hazır olmaları için kaynak sağlamakta; bankaların kredi faaliyetlerini teşvik etmeleri için daha elverişli koşullar yaratmakta, Hükümetin yönlendirmesi doğrultusunda ekonomiye sermaye desteği sağlamaktadır.

1 Temmuz 2024'ten itibaren yürürlüğe girecek olan yeni Kredi Kuruluşları Kanunu'nun (KKY) bankaların tüzük sermayelerindeki artışı önemli ölçüde etkileyeceği unutulmamalıdır. Yeni kanun, asgari sermaye, risk yönetimi ve kredi kuruluşları ile ilgili gereklilikleri ve düzenlemeleri ortaya koymakta olup hem fırsatlar hem de zorluklar yaratmaktadır. Bankaların, faaliyetlerinin yasalara uygun olmasını sağlamak, yönetim kalitesini ve finansal kapasiteyi artırmak için bu düzenlemelere uymaları gerekmektedir.

[reklam_2]

Kaynak: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

![[Fotoğraf] Başbakan Pham Minh Chinh, Laos Çalışma ve Refah Bakanı Phosay Sayasone'yi kabul etti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762872028311_dsc-2246-jpg.webp)

![Dong Nai OCOP geçişi: [Madde 3] Turizmin OCOP ürün tüketimiyle ilişkilendirilmesi](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Yorum (0)