Прогнозується, що витрати Китаю на обладнання для виробництва мікросхем падатимуть в середньому на 4% на рік до 2027 року, що сигналізує про те, що напівпровідникова промисловість країни стикається з кризою перенасичення.

Міжнародна група виробників мікросхем SEMI прогнозує, що витрати на обладнання для виробництва мікросхем у Китаї впадуть в середньому на 4% між 2023 і 2027 роками.

За даними організації, витрати на обладнання для виробництва мікросхем у Китаї цього року перевищать 40 мільярдів доларів, а потім з наступного року знизяться до рівня 2023 року.

«Очікується, що до 2025 року ринок материкового Китаю скоротиться на 5-10% у річному обчисленні», – сказав Nikkei Asia керівник китайського відділення міжнародного постачальника обладнання для виробництва мікросхем.

«Коефіцієнт використання обладнання, що постачається на заводи напівпровідників у Китаї, падає, а попередній ажіотаж навколо закупівель частково призводить до скорочення ринку з 2025 року», – додав керівник.

У ASML Holding, великого голландського постачальника обладнання для виробництва мікросхем, на Китай припадало близько 50% продажів у вартісному вираженні у кварталі з липня по вересень. Однак ASML очікує, що частка Китаю на ринку впаде приблизно до 20% до 2025 року.

За даними SEMI, витрати на обладнання для виробництва мікросхем у материковому Китаї знизяться в середньому на 4% з 2023 по 2027 рік з точки зору сукупних річних темпів зростання.

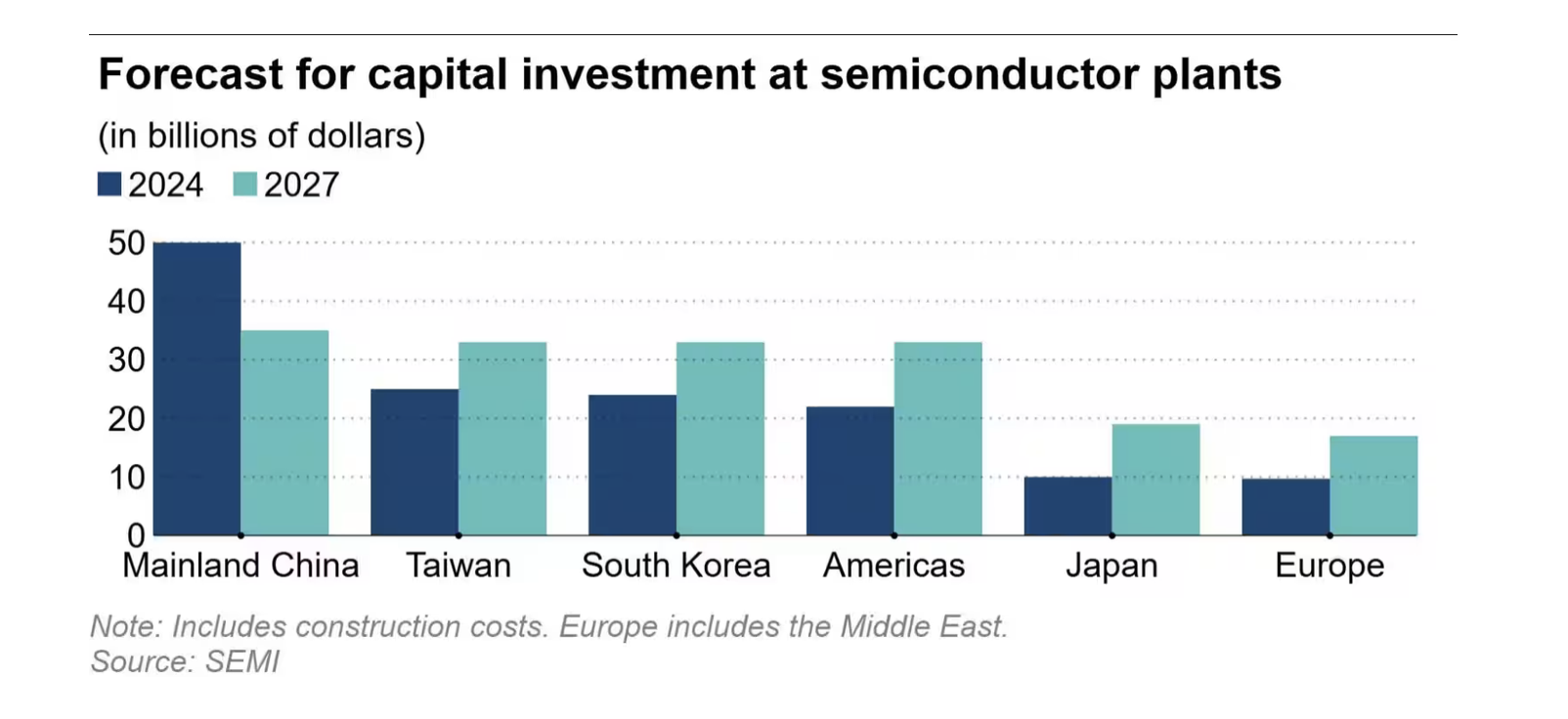

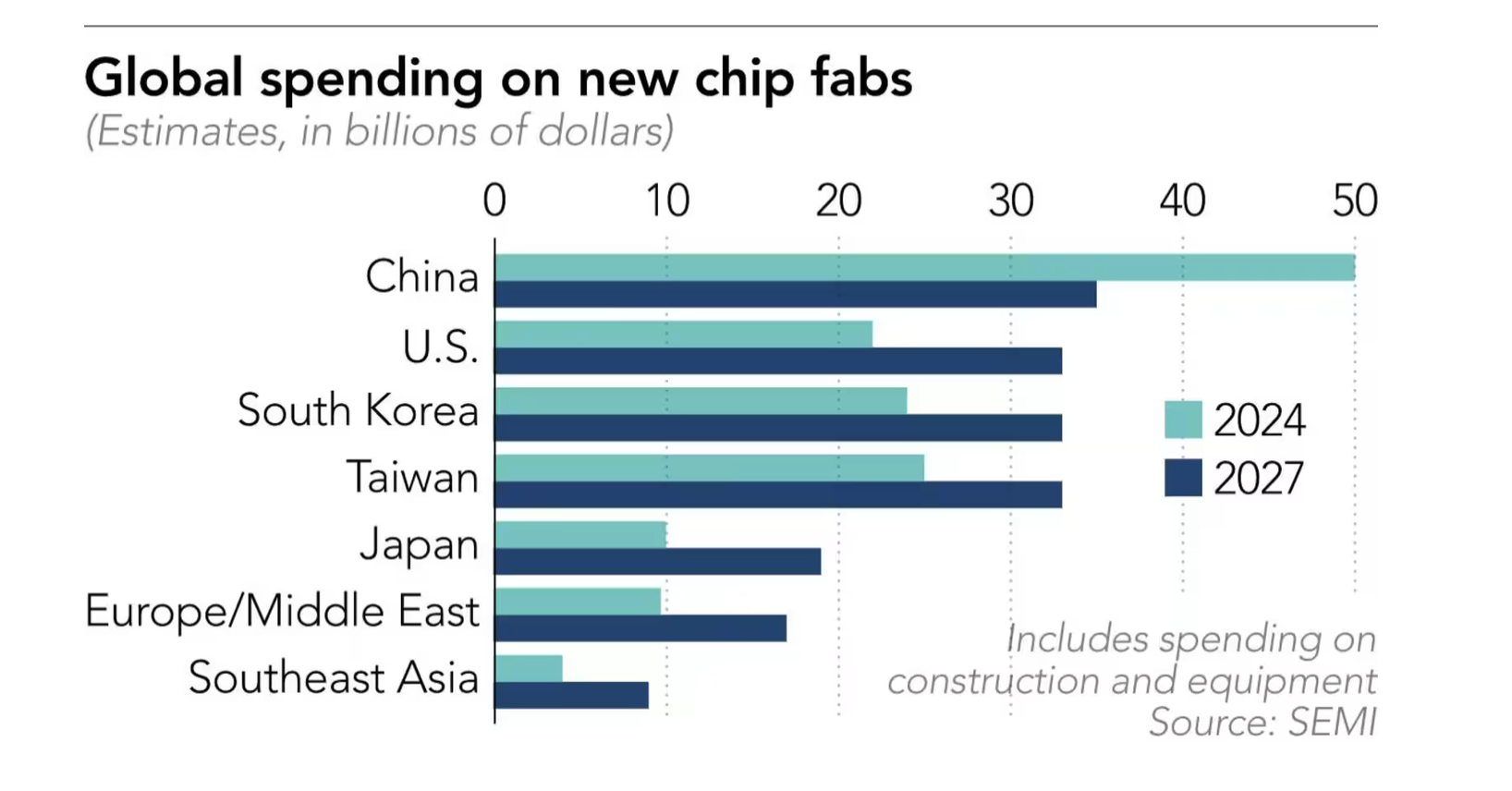

Натомість, витрати в Америці зростатимуть на 22% щорічно за той самий період, на 19% у Європі та на Близькому Сході та на 18% у Японії.

Тим не менш, материковий Китай залишається найбільшим у світі ринком обладнання для виробництва мікросхем, і очікується, що країна витратить 144,4 мільярда доларів на обладнання для заводів напівпровідників у період між 2024 і 2027 роками.

Ця вартість більша, ніж 108 мільярдів доларів Південної Кореї, 103,2 мільярда доларів Тайваню, 77,5 мільярда доларів Америки та 45,1 мільярда доларів Японії.

Пропозиція перевищує попит через величезні витрати

Одним із факторів, що сприяють перевитратам Китаю, є мета уряду підвищити самозабезпеченість у напівпровідниковій промисловості. За даними SEMI, рівень самозабезпеченості Китаю до 2023 року становитиме лише 23%.

Китайський уряд хоче продовжувати підтримувати напівпровідникову промисловість для сприяння технологічній автономії, тому основні іноземні постачальники тут стикаються з жорсткою конкуренцією з боку місцевих компаній.

Масштабні інвестиції у виробництво мікросхем можуть призвести до надлишку потужностей, що чинитиме тиск на ціни та прибутки підприємств галузі.

Масштабні витрати другої за величиною економіки світу підвищили рівень капіталовкладень у чіповій галузі країни вище 15% протягом чотирьох років поспіль, починаючи з 2021 року.

Галузеві експерти оцінюють, що якщо цей показник перевищить 15%, це може викликати занепокоєння щодо надлишку пропозиції, що призведе до зниження цін і вплине на прибутки бізнесу.

SMIC нещодавно попередила, що ситуація з надлишком потужностей зрілих вузлових чіпів триватиме до 2025 року, і вони обережно розглядають можливість розширення нових потужностей.

«Рівень використання потужностей галузі коливається близько 70%, що значно нижче оптимального рівня в 85%, що свідчить про значний надлишок потужностей. Ситуація навряд чи покращиться, якщо не погіршиться», – сказав співвиконавчий директор Чжао Хайцзюнь.

Державна компанія Naura Technology Group є найбільшим постачальником обладнання для виробництва мікросхем у Китаї. Advanced Micro-Fabrication Equipment (AMEC) є другим за величиною. Обидві компанії покращили свої технологічні можливості за підтримки уряду.

Пекін також попросив SMIC та інших виробників придбати вітчизняне обладнання для лиття мікросхем.

У січні США додали AMEC до списку китайських компаній, пов'язаних з військовими. За даними материкових ЗМІ, з вересня з AMEC звільнилися двоє керівників США.

(Синтетичний)

Джерело: https://vietnamnet.vn/dau-hieu-cong-nghiep-ban-dan-trung-quoc-truoc-cuoc-khung-hoang-thua-2340698.html

![[Фото] Генеральний секретар То Лам приймає посла Сінгапуру Джаю Ратнама](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762171461424_a1-bnd-5309-9100-jpg.webp)

![[Фото] Прем'єр-міністр Фам Мінь Чінь приймає голову Асоціації дружби між Японією та В'єтнамом у регіоні Кансай](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762176259003_ndo_br_dsc-9224-jpg.webp)

![[Фото] Осінній ярмарок 2025 та вражаючі рекорди](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762180761230_ndo_br_tk-hcmt-15-jpg.webp)

Коментар (0)