Не лише сектори з високим рівнем заборгованості, такі як нерухомість та будівництво, відчувають падіння прибутку; багато підприємств в інших галузях також стикаються з високими відсотковими витратами.

Велика непогашена фінансова заборгованість та відсоткові витрати вже давно є важливими показниками ефективності бізнесу компаній з нерухомості. Novaland (NVL) наразі має майже 59 000 мільярдів донгів фінансового боргу, а за перші дев'ять місяців року вона витратила майже 530 мільярдів донгів на відсоткові витрати, що еквівалентно 2 мільярдам донгів на день.

Якщо врахувати відсотки, сплачені за позиками, як показано у звіті про рух грошових коштів, фактична цифра значно зростає. Відповідно, Novaland виплатила понад 3 350 мільярдів донгів відсотків за позиками за перші дев'ять місяців. Це також одна з причин, чому компанія зазнала збитків у розмірі 958 мільярдів донгів після трьох кварталів.

Інші компанії, такі як Khang Dien (KDH), Nam Long (NLG) та Dat Xanh (DXG), також витратили сотні мільярдів донгів на виплату відсотків за перші дев'ять місяців року, що призвело до скорочення їхніх прибутків.

Історія про щоденну сплату мільярдів донгів відсотків за кредитами також з'являється в будівельному секторі. Vinaconex (VCG) витратила 638 мільярдів донгів на ці витрати за перші дев'ять місяців, тоді як Hoa Binh (HBG) довелося витратити понад 418 мільярдів донгів, що демонструє двозначне зростання порівняно з аналогічним періодом 2022 року. Процентні витрати Ricons були нижчими, близько 31 мільярда донгів, але вони зросли в 2,6 раза порівняно з аналогічним періодом минулого року.

Транзакції в банку в Хошиміні, листопад 2022 року. Фото: Тхань Тунг

Навіть у галузях зі сприятливими умовами для ведення бізнесу прибутки значно залежать від витрат на відсотки. Незважаючи на сильний експорт та пікові ціни на рис, Loc Troi Group (LTG) повідомила про чистий збиток у розмірі 327 мільярдів донгів у третьому кварталі. Це було пов'язано з низькою рентабельністю в поєднанні зі зростанням витрат. Зокрема, витрати на відсотки склали 164 мільярди донгів, що майже у 2,5 рази більше, ніж за аналогічний період 2022 року. За перші дев'ять місяців року LTG витратила 438 мільярдів донгів на виплату відсотків.

Незважаючи на те, що дохід перевищив 7 300 мільярдів донгів – найвищий показник з моменту акціонерного капіталізації у 2018 році – після вирахування витрат Vinafood II (VSF) отримала прибуток після оподаткування лише у розмірі 10 мільярдів донгів. Серед постійних витрат фінансові витрати склали 165 мільярдів донгів, що в 3,5 раза більше, ніж у третьому кварталі 2022 року.

Аналогічно, тваринницькі підприємства також постраждали від процентних ставок. BAF Agriculture зафіксувала різке зростання фінансових витрат за перші дев'ять місяців – зі 162 мільйонів донгів до 109 мільярдів донгів, головним чином через більш ніж 15-кратне збільшення процентних ставок. Тим часом Dabaco (DBC) довелося сплатити 199 мільярдів донгів відсотків за перші дев'ять місяців року, що вдвічі більше, ніж за аналогічний період минулого року.

Крім того, на ринку також зафіксовано багато підприємств із різким зростанням процентних витрат, таких як Yeah1 Group (YEG), які витратили в чотири рази більше на сплату відсотків за фінансовими боргами, тоді як для Song Da Corporation (SJG) та Petrolimex (PLX) цей показник був приблизно в 1,5 раза більшим...

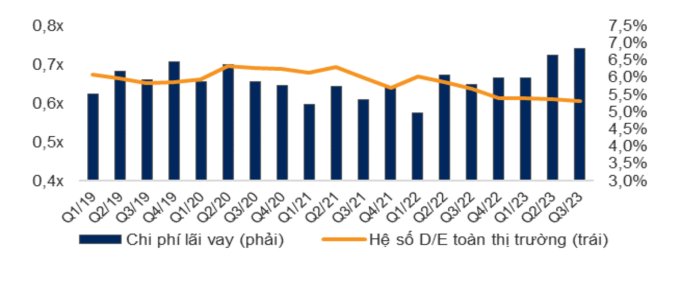

Процентні витрати та коефіцієнт D/E (коефіцієнт боргу до власного капіталу) для всього ринку. Джерело: VNDirect

Згідно зі статистикою WiGroup, постачальника економічних та фінансових даних, процентні витрати у третьому кварталі зменшилися на 1,552 млрд донгів порівняно з другим кварталом, що на 11,2%. Однак цей показник залишається високим порівняно з періодом з 2021 року по теперішній час, поступаючись лише попередньому кварталу. У відсотковому вираженні, VNDirect повідомив, що процентні витрати у третьому кварталі досягли 6,8% від загального прибутку, що на 0,2 процентних пункти більше порівняно з другим кварталом. Це також найвищий рівень з початку 2019 року. Ця аналітична група вважає, що загальний операційний прибуток підприємств все ще знижується фінансовими витратами.

З березня Державний банк В'єтнаму кілька разів знижував облікову процентну ставку, а процентні ставки за депозитами також впали до допандемічного рівня. Однак процентні ставки за кредитами відстають і залишаються високими. Спостереження VnExpress у багатьох банках показують, що низькі процентні ставки 7-9% стосуються лише нових кредитів, тоді як існуючі кредити все ще залишаються на рівні близько 10-13% річних.

Вважається, що причина полягає в тому, що банки ще не уникли тягаря високих витрат на фінансування з кінця минулого року. Крім того, зниження процентних ставок залежить від політики кожного банку, але необхідно враховувати часовий лаг у коригуванні вартості капіталу в операціях.

Під час сесії Національних зборів на початку листопада голова Державного банку Нгуєн Тхі Хонг заявив, що процентні ставки за новими кредитами знизилися на 2% порівняно з минулим роком. Враховуючи як існуючі, так і нові залишки кредитів, процентні ставки знизилися приблизно на 1% порівняно з кінцем 2022 року. Державний банк В'єтнаму звернувся до банків із проханням продовжити перегляд та оптимізацію адміністративних процедур і скоротити терміни обробки заявок на кредити, щоб полегшити кредитну підтримку бізнесу та фізичних осіб.

Тат Дат

Посилання на джерело

![[Фото] Спека на місці проведення феєрверків у ніч відкриття Міжнародного фестивалю феєрверків у Данангу 2026 року](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779889741485_ndo_br_z7872039145157-fecaba5112f39e8352544099d7ef4738-5140-jpg.webp)

![[Фото] Життя на обох берегах річки повертається до свого галасливого ритму в день відкриття мосту Лонг-Б'єн для руху транспорту.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779949763708_cau-long-bien-minh-duy-7-3610-jpg.webp)

![[Зображення] Перевірка умов безпеки на місці проведення іспиту, підготовка до іспиту для 10-го класу.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779943458889_z7872507660648-d764421a26e8cd7b61d70d142a48a685-jpg.webp)

Коментар (0)