Після повільного відновлення у третьому кварталі, пан Дінь Куанг Хінь, керівник відділу макроекономіки та ринкової стратегії VNDIRECT Securities, очікує подальшого прискорення відновлення економіки В'єтнаму в четвертому кварталі.

Основними рушійними силами підтримки буде експансіоністська фіскальна політика. Нижчі ставки кредитування покращують приватні інвестиції та внутрішнє споживання. Відновлення виробництва прискорюється завдяки зростанню експортних замовлень на тлі скорочення запасів та послаблення інфляційного тиску на розвинених ринках. Нарешті, слід відзначити низьку базу аналогічного періоду 2022 року.

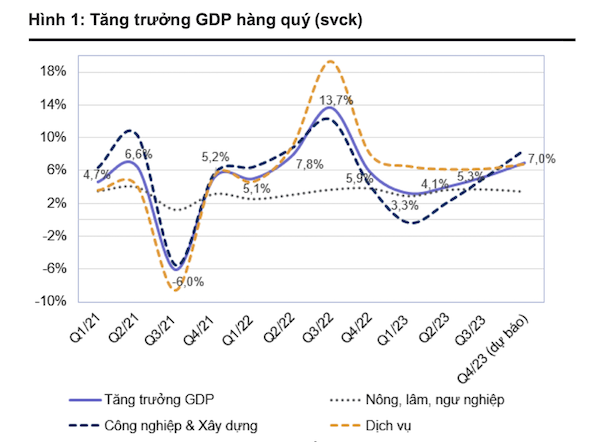

«Ми прогнозуємо, що ВВП В'єтнаму зросте на 7,0% у річному обчисленні у четвертому кварталі 2023 року, що є значним покращенням порівняно зі зростанням на 5,3% у попередньому кварталі. Промисловий та будівельний сектори можуть покращити свої темпи зростання до 8,2-8,7% у річному обчисленні у третьому кварталі 2023 року завдяки покращенню виробництва, експорту та значним державним інвестиціям. Я очікую, що сектор послуг зросте на 6,5-7,0% у річному обчисленні, тоді як сектор сільського господарства, лісового господарства та рибальства, за прогнозами, зросте на 3,4-3,6% у річному обчисленні», – прогнозує пан Хінь.

Незважаючи на очікування більш чіткого відновлення в четвертому кварталі, експерти VNDIRECT знизили свій прогноз зростання ВВП на 2023 рік за базовим сценарієм до 5,0% з попереднього прогнозу 5,5%. Це головним чином пов'язано з нижчими, ніж очікувалося, результатами за перші дев'ять місяців 2023 року.

Тим часом експерти KBSV Securities очікують повернення позитивних ознак у макроекономічному середовищі в останньому кварталі 2023 року. Основними рушійними силами будуть відновлення експортної діяльності, що призведе до зростання промислового виробництва; прискорення урядом розподілу інвестиційного капіталу та прямих іноземних інвестицій; а також відновлення внутрішнього споживання завдяки політиці стимулювання попиту.

І навпаки, поновлення інфляційного та обмінного тиску змушує Державний банк В'єтнаму бути більш обережним у своїй монетарній політиці. Крім того, внутрішній ринок нерухомості все ще не демонструє ознак відновлення, що створює фактори ризику, що перешкоджають зростанню ВВП.

«Відставання у впровадженні політики залишається позитивним макроекономічним фактором у найближчий період. Однак, побоювання щодо тиску на обмінний курс та інфляції можуть призвести до коливань макроекономічного середовища в несприятливому напрямку в четвертому кварталі 2023 року та першій половині 2024 року», – прокоментував KBSV.

Джерело

![[Фото] Прем'єр-міністр Фам Мінь Чінь взяв участь у Конференції з питань виконання завдань на 2026 рік у секторі промисловості та торгівлі](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766159500458_ndo_br_shared31-jpg.webp&w=3840&q=75)

Коментар (0)