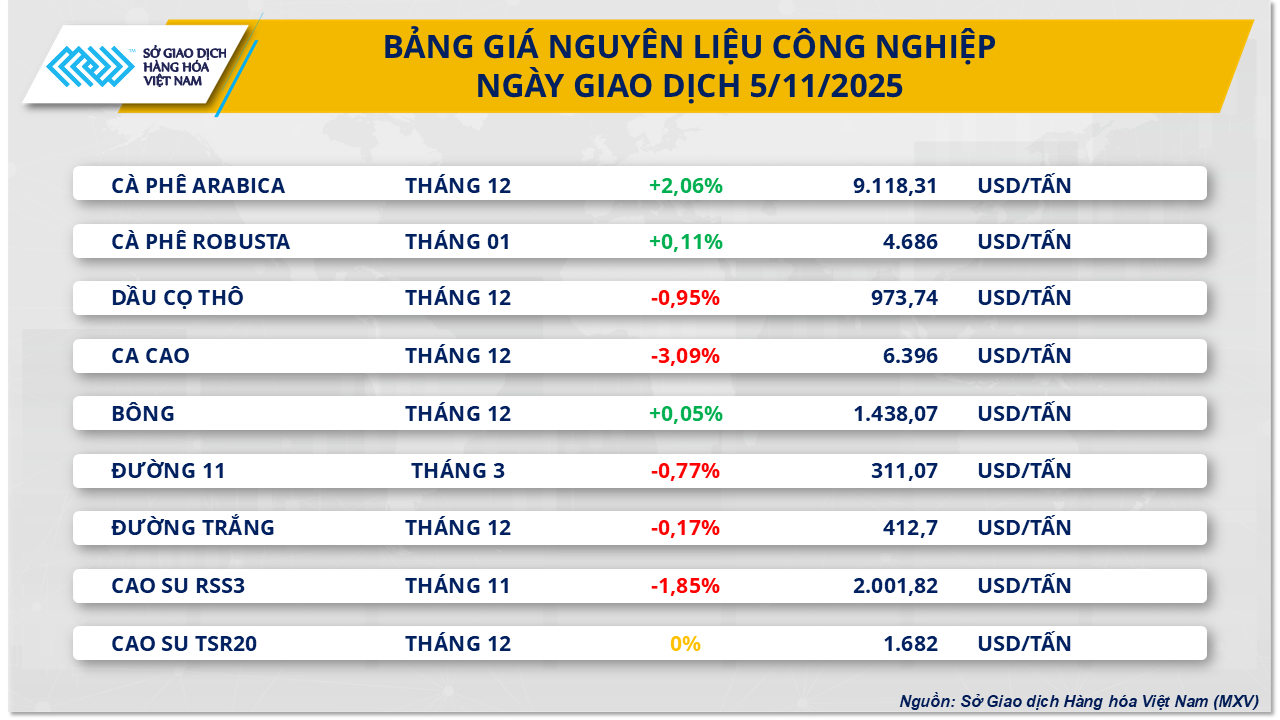

Обмежена пропозиція, світові ціни на каву продовжують "зростати"

Наприкінці вчорашньої торгової сесії ринок промислової сировини зафіксував відносно неоднозначну динаміку. Примітно, що дефіцит поставок продовжував стимулювати зростання цін на каву. Зокрема, ціни на каву сорту арабіка зросли більш ніж на 2% до 9 118 доларів США/тонна, наблизившись до найвищого рівня середини жовтня; тоді як ціни на каву сорту робуста також зросли на 0,1% до 4 686 доларів США/тонна.

За даними В'єтнамської товарної біржі (MXV), занепокоєння щодо дефіциту поставок у Бразилії продовжує бути ключовим фактором, що підтримує ціни на каву на міжнародному ринку. Бразильське національне агентство з постачання (Conab) щойно оголосило прогноз, згідно з яким виробництво кави в країні у 2025-2026 сезоні, за оцінками, досягне лише 55,2 мільйона мішків, що майже на 2% менше порівняно з попереднім роком. З них очікується, що виробництво робусти досягне рекордних 20,1 мільйона мішків, тоді як виробництво арабіки – основного сорту кави в Бразилії – знизиться більш ніж на 11%, до менш ніж 35,2 мільйона мішків. Причиною цього є несприятливі погодні умови та «дворічний» цикл росту кавових дерев, через що продуктивність після пікового врожаю часто значно знижується.

Окрім виробничих факторів, скорочується також пропозиція на ICE. Запаси арабіки постійно скорочуються, зараз вони складають близько 22 000 мішків – рекордно низький показник за останні роки.

У ключових регіонах вирощування виробництво продовжує стикатися з багатьма перешкодами. У Бразилії спека на початку жовтня спричинила обгорання та опадання квіткових бруньок, що створює серйозну загрозу для врожаю 2026-2027 років. У Центральному нагір'ї сильні дощі під час збору врожаю значно уповільнили прогрес. Прогнозується, що тайфун Калмаегі з силою вітру 13-14 балів та поривами 17 балів досягне регіону 7 листопада, принісши з собою дуже сильні опади. Метеорологічні прогнози показують, що в Гіа Лай може випасти додатково 212,5 мм опадів, тоді як Дак Лак , як очікується, отримає додатково 139 мм протягом наступних 15 днів, що зробить і без того високу вологість у регіоні вирощування ще вищою.

На внутрішньому ринку торгівля кавою залишалася низькою, але купівельна спроможність деяких складів у районі Буон Ма Тхуот все ще демонструвала стабільну. Великі підприємства продовжували регулярно здійснювати закупівлі, тоді як деякі склади тимчасово стояли осторонь або купували товари лише здалеку.

5 листопада ціна закупівлі кави, що постачається до Буон Ма Тхуот, коливалася від 119 000 до 119 500 донгів/кг. Підприємства з сертифікатом якості були готові підвищити ціну до 120 000 до 120 500 донгів/кг. У Гіа Лай великі склади зосередилися на закупівлі товарів, що постачаються до Бінь Дуонг, за ціною приблизно на 1000 донгів/кг вищою за середню, а також дотримувалися суворих вимог до якості сировини. Ціна закупівлі на складі наразі становить близько 120 000 донгів/кг, що постачаються до Бінь Дуонг, тоді як товари, що постачаються до Плейку, коливалися від 119 000 до 119 500 донгів/кг залежно від стандарту.

Пропозиція в Гіа Лай поступово стабілізується, оскільки збір врожаю вступає в основну фазу. Очікується, що протягом наступних 2-3 тижнів нова пропозиція буде чіткішою та рівномірнішою, що сприятиме покращенню ліквідності торгівлі на ринку.

Перспектива надлишку пропозиції продовжує тиснути на ціни на нафту.

З іншого боку, за даними MXV, енергетичний ринок вчора був у глибокому мінусі. Зокрема, світові ціни на нафту продовжували перебувати під тиском зниження через дедалі більш очевидну перспективу глобального надлишку пропозиції, особливо після появи останнього звіту Управління енергетичної інформації США (EIA). Наприкінці торгової сесії 5 листопада ціни на нафту WTI знову впали нижче позначки 60 доларів США/барель, зафіксувавши зниження приблизно на 1,6% та зупинившись на позначці 59,6 доларів США/барель; тоді як ціни на нафту Brent також повернулися до позначки 63,5 доларів США/барель, що відповідає зниженню приблизно на 1,3%.

Дані, опубліковані EIA, показали, що комерційні запаси сирої нафти в США за останній тиждень жовтня зросли більш ніж на 5 мільйонів барелів, що є найсильнішим зростанням з липня. Американський інститут нафти (API) також зафіксував аналогічні результати, оцінивши, що запаси також досягли 6,5 мільйона барелів, що значно вище за прогноз ринку.

«Відновлення імпорту та уповільнення активності нафтопереробних заводів, оскільки вони проводять планове технічне обслуговування, підтримують відновлення», – сказав Метт Сміт, головний аналітик Kpler. «США імпортували в середньому 5,9 мільйона барелів нафти на день за тиждень, що закінчився 31 жовтня, що майже на 900 000 барелів більше, ніж попереднього тижня».

Вищезазначена інформація ще більше підсилює перспективу глобального надлишку пропозиції, який був прогнозований заздалегідь через можливість збільшення пропозиції не лише з боку групи ОПЕК+, але й з американських країн, включаючи Канаду. У нещодавно оголошеному бюджетному плані Оттава планує скасувати регулювання викидів у діяльності з видобутку нафти і газу, що, ймовірно, призведе до збільшення пропозиції з цієї північноамериканської країни.

Минулого тижня світові ціни на нафту впали приблизно на 1,5-2%. Однак це коливання нерівномірно відбилося на біржах готових нафтопродуктів. На біржі SGX (Сінгапур) ціни на бензин з RON92 та RON95 впали майже на 2%, тоді як нафтопродукти зросли на 2,5-3%. Очікується, що ця диференціація безпосередньо вплине на період управління внутрішніми роздрібними цінами на бензин Міністерством промисловості і торгівлі – Міністерством фінансів, про що очікується оголошення сьогодні вдень.

Джерело: https://baotintuc.vn/thi-truong-tien-te/gia-ca-phe-tang-manh-dau-wti-roi-khoi-60-usdthung-20251106095536844.htm

![[Фото] Закриття 14-ї конференції Центрального Комітету партії 13-го скликання](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762404919012_a1-bnd-5975-5183-jpg.webp)

Коментар (0)