Запропонуйте клієнтам придбати страховку з вищими процентними ставками, ніж за ощадними!

У повідомленні газеті VietNamNet пані Нгуєн Тхі Біч Дао (проживає в районі Фук Ла, район Хадонг, Ханой) розповіла, що в березні 2020 року вона внесла заощадження в офіс транзакцій VIB (Са Ла, Хадонг) з процентною ставкою понад 7% на рік.

Тут співробітниця Фам Тхі Мінь Фуонг порадила їй страховий пакет «Pru-Flexible Investment», з яким VIB співпрацювала зі страховою компанією Prudential life insurance. Поряд із цим було зобов'язання щодо вищих процентних ставок, ніж за заощадженнями, а також підтримка клієнтів у відкритті кредитних карток для щомісячної оплати внесків у розмірі 2,5 мільйона донгів на місяць. Спочатку пані Дао ігнорувала всі поради та вмовляння.

Через місяць, повернувшись до VIB Xa La, щоб продовжити заощаджувати, співробітники Мін Фуонг успішно переконали її укласти контракт «Pru-Flexible Investment». Вона просто думала, що це ощадний рахунок з високою процентною ставкою та додатковими страховими виплатами.

Договір набуває чинності з 4 березня 2020 року, страховий внесок становить 30 мільйонів донгів на рік (цей договір не має нічого спільного з вашим ощадним депозитом у VIB).

У 2021 році співробітники Фуонг продовжували запрошувати пані Дао до участі в пакеті страхування життя Prudential з поясненням: «Інший пакет має мало переваг медичного страхування».

«У той час я все ще мала велику віру і хотіла бути краще захищеною, оскільки ці два контракти оплачувалися б незалежно. Тож я приєдналася до пакету страхування життя і досі прагну отримати другий пакет. Жадібність Фуонг дуже засмутила мене, і я почувалася такою дурницею», – сказала пані Дао.

Причина, чому пані Дао має таке відчуття, полягає в тому, що в жовтні 2022 року вона виявила та подумала, що характер першого контракту зовсім відрізняється від того, що їй порадили.

«Фуонг наголосила, що процентна ставка вища, ніж процентна ставка за банківським депозитом, а також є страхові виплати. Фуонг навела ілюстративну таблицю, але завжди завершувала реченням «це лише ілюстративна таблиця, насправді вона вища». Помилкою Фуонг під час консультування було твердження, що «процентна ставка вища, ніж процентна ставка за ощадним депозитом», що абсолютно не відповідає характеру продукту», – наголосила пані Дао.

Банк вимагає підтвердження справжності.

Щодо пакету контрактів «Pru-Flexible Investment», після виявлення того, що характер цього інвестиційного пакету не відповідає тому, що було рекомендовано, у жовтні 2022 року пані Дао подала скаргу до VIB.

Після кількох поїздок і навіть гучних суперечок у VIB Xa La, лише у березні 2023 року вона зустрілася з директором VIB Xa La.

Після двох зустрічей їй запропонували «вирішити проблему внутрішньо», а банк підтримав би її 15 мільйонами донгів, що еквівалентно піврічній сплаті страхових внесків.

Однак, пані Дао не прийняла вищезазначену пропозицію та продовжила подавати другу скаргу, вимагаючи розірвати контракт «Pru - Flexible Investment» з причиною: співробітник Фуонг «зловживав довірою, був нечесним та надавав поради, які не відображали характер контракту», та водночас вимагала повернення сплачених страхових внесків за 3 роки.

«Під час обговорення Фуонг визнала, що вона повідомила, що страховий пакет має вищу процентну ставку, ніж заощадження. Це визнання було засвідчено двома співробітниками VIB. Але VIB заявила, що не розглядатиме це як доказ, а прийматиме лише докази у письмовій формі. Це мене дуже засмутило», – сказала пані Дао.

Під час співпраці з банком представник VIB Xa La завжди казав, що оскільки співробітниця Фам Тхі Мінь Фуонг (консультант з продажу страхових послуг) звільнилася з роботи, їй дуже важко вирішити питання з виплатами.

«Я чітко повідомив їм про своє бажання припинити лише пакет страхування «Pru-Flexible Investment», оскільки вважаю, що він не відповідає тому, що радив Фуонг».

Я б краще втратив гроші, ніж пішов на компроміс і продовжував платити за продукт, щодо якого мене обдурили.

Під час другої зустрічі представник служби підтримки клієнтів VIB сказав: «Вже минуло 3 роки відтоді, як я платив, навіщо платити більше?» Пані Дао була засмучена.

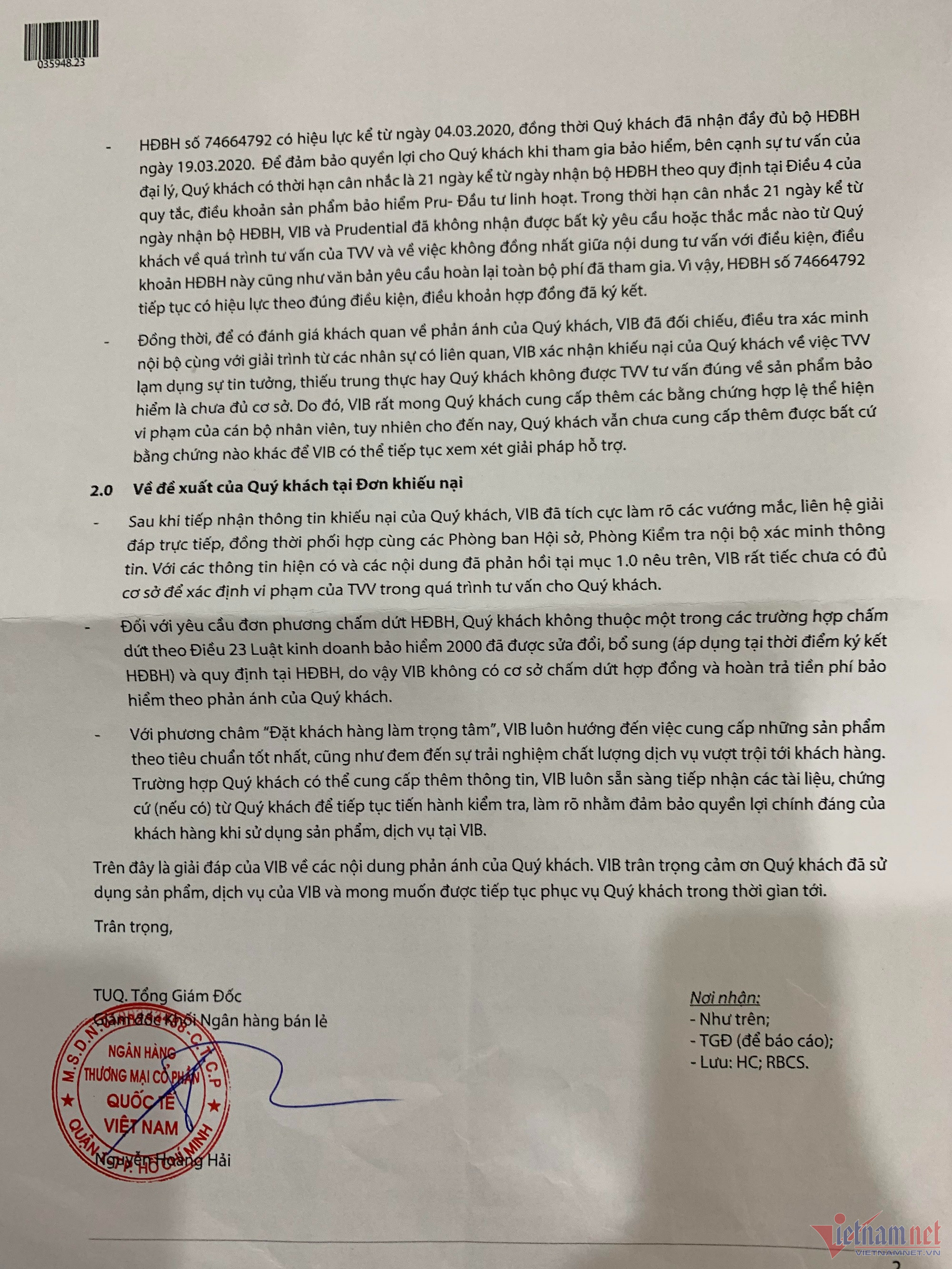

У листі-відповіді клієнту від 30 березня VIB зазначила, що пані Дао мала 21-денний термін для розгляду договору, як це передбачено статтею 4 умов страхового продукту «Pru-Flexible Investment».

Однак, протягом 21 дня з дати отримання страхового договору, VIB та Prudential не отримали жодних запитів чи запитань від клієнтів щодо процесу консультування консультанта та невідповідності між змістом консультації та умовами цього страхового договору, а також письмового запиту на повернення всіх сплачених коштів.

VIB також підтвердила, що клієнт не зміг надати вагомих доказів, що підтверджують порушення з боку персоналу. Таким чином, цей договір залишається чинним відповідно до умов підписаного договору.

Вважаючи, що пані Фуонг була нечесною та зловживала довірою клієнтів, консультуючи та продаючи страхові продукти, які не відповідали характеру продукту, пані Дао не погодилася з відповіддю VIB та продовжувала вимагати розірвання договору страхування «Pru - Flexible Investment» та повернення коштів за 3 роки сплачених страхових премій.

PV. VietNamNet зв’язався з пані Нгуєн Тхі Тхань Тхуй, директоркою VIB Xa La. Пані Тхуй повідомила, що клієнт Нгуєн Тхі Біч Дао хотів укласти контракт, і це прохання було задоволено. VIB Xa La направив когось, щоб зв’язатися з пані Дао та запросити її прийти та оформити документи. «Однак пані Дао ще не прийшла підписати документи, тому цей контракт ще не може бути укладений», – сказала пані Тхуй. Щодо причини непідписання остаточного контракту, пані Дао поділилася, що якби вона погодилася підписати остаточний контракт, то, згідно з пропозицією банку, вона отримала б лише 23,1 мільйона донгів, втративши таким чином майже 67 мільйонів донгів уже сплачених комісій. Тим часом відділ комунікацій VIB заявив, що перевірить інформацію від відповідних відділів щодо справи клієнта Нгуєн Тхі Біч Дао. VietNamNet продовжуватиме інформувати читачів про інцидент. |

Джерело

![[Фото] Прем'єр-міністр Фам Мінь Чінь головує на засіданні Постійного урядового комітету з питань подолання наслідків стихійних лих після шторму № 11](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

![[Фото] Прем'єр-міністр Фам Мінь Чінь головує на Конференції з розгортання Національної цільової програми профілактики та контролю над наркотиками до 2030 року](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759990393779_dsc-0495-jpg.webp)

Коментар (0)