На відміну від енергетичного сектору, базові метали, зокрема мідь, зазнали тиску через зростання запасів та зміцнення долара США. Волатильний енергетичний ринок сприяв зростанню індексу MXV на 1,6%, досягнувши 2700 пунктів – найвищого рівня приблизно за вісім років.

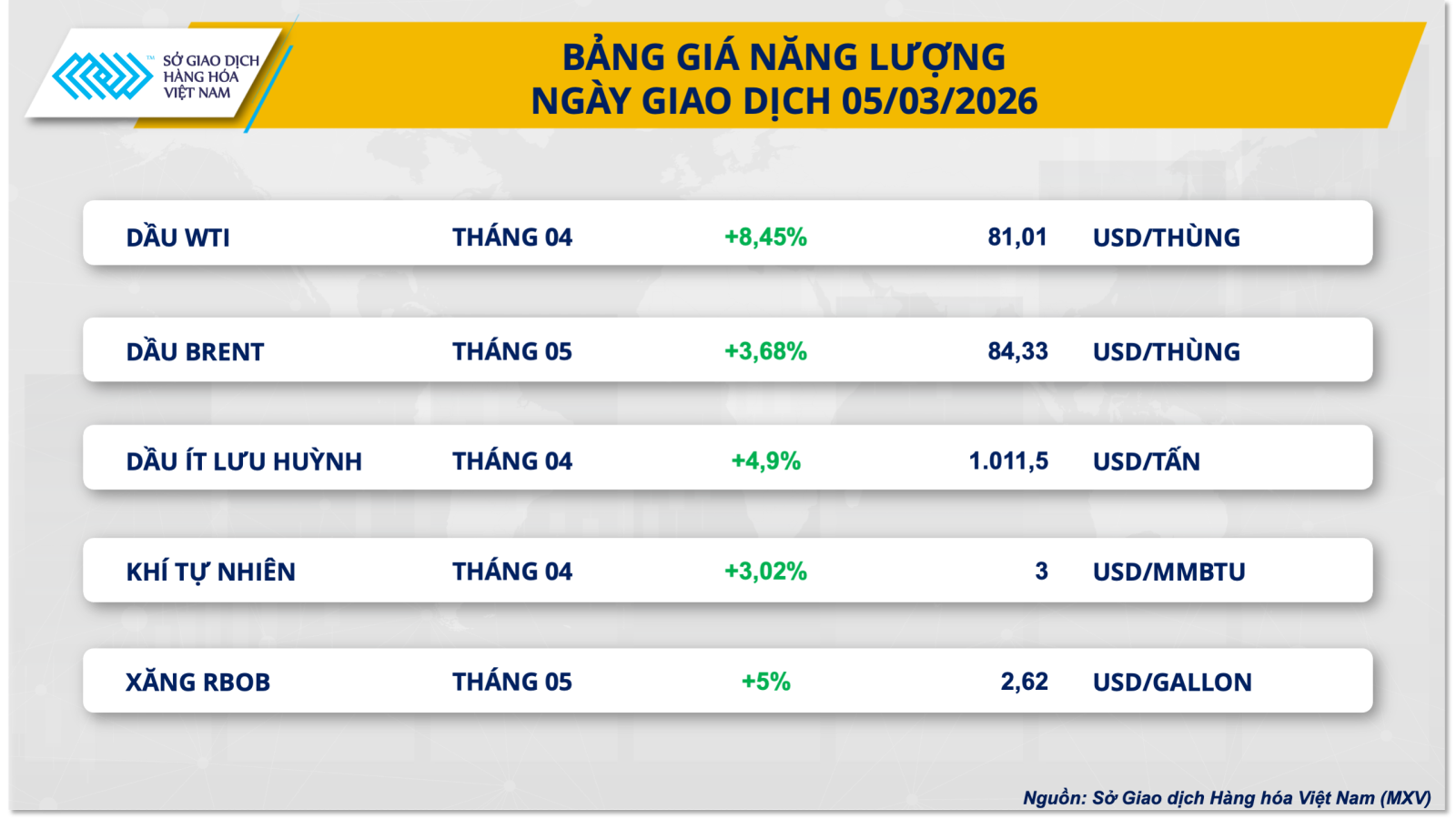

Світові ціни на нафту досягли найвищого рівня з липня 2024 року.

Ринок енергетики знову розігрівся під час вчорашньої торгової сесії. Примітно, що ціни на нафту Brent змінили курс і зросли майже на 3,7%, піднявшись до 84,33 долара за барель; тоді як нафта WTI також зафіксувала п'ятий день поспіль зростання, подорожчавши майже на 8,5%, перевищивши 81 долар за барель. Наразі обидва еталонні нафтові товари закріплені на найвищих рівнях з липня 2024 року.

У своїй останній заяві вчора президент США Дональд Трамп стверджував, що він не надто стурбований стрімким зростанням світових цін на енергоносії через ескалацію напруженості в Ірані. Натомість, головним пріоритетом Вашингтона зараз є розгортання військових операцій у регіоні. Така позиція, разом із тим, що адміністрація Трампа залишає часові рамки операції відкритими, підживила побоювання ринку щодо ризику тривалої блокади Ормузької протоки.

Оцінюючи поточну ситуацію, Джон Кілдафф, партнер-засновник Again Capital, прокоментував: «Безвихідь в Ормузькій протоці продовжуватиме впливати на ціни на нафту. Той факт, що багато країн були змушені тимчасово призупинити виробництво, матиме довготривалі наслідки, оскільки ці об'єкти не можуть негайно відновити 100% потужності, що чинить значний тиск на постачання в найближчий період».

З'явилися ринкові повідомлення, які свідчать про те, що Китай, як повідомляється, доручив нафтопереробним заводам призупинити підписання нових контрактів на експорт палива та прагне скасувати зобов'язання щодо поставок через серйозну нестачу сирої нафти, яка різко зменшила обсяги переробки. Також поширився ефект доміно, і численні інші нафтопереробні заводи в Індії та на Близькому Сході були змушені закритися або різко скоротити потужності через ризики для безпеки та потенційні перебої в ланцюжку поставок.

З огляду на різке зростання світових цін на нафту, було передбачувано, що внутрішні роздрібні ціни на бензин та дизельне паливо також постраждають, особливо враховуючи те, що перебої з постачанням з Близького Сходу мали значний вплив на енергетичні ринки багатьох азійських країн. Під час вчорашнього коригування цін Міністерством промисловості і торгівлі та Міністерством фінансів усі п'ять видів роздрібного бензину та дизельного палива зафіксували значне зростання цін.

Примітно, що відповідно до майже 150% зростання цін на гас на Сінгапурській біржі (SGX), внутрішні ціни на гас також зафіксували рекордну корекцію, підскочивши більш ніж на 7 100 донгів/літр (що еквівалентно зростанню на понад 36,6%), що стало головною причиною зростання протягом періоду коригування цін. Водночас, ціни на бензин E5 з RON 92 та RON 95 зросли приблизно на 2 000 донгів/літр, а на дизельне паливо – майже на 3 800 донгів/літр (що еквівалентно 19,5%).

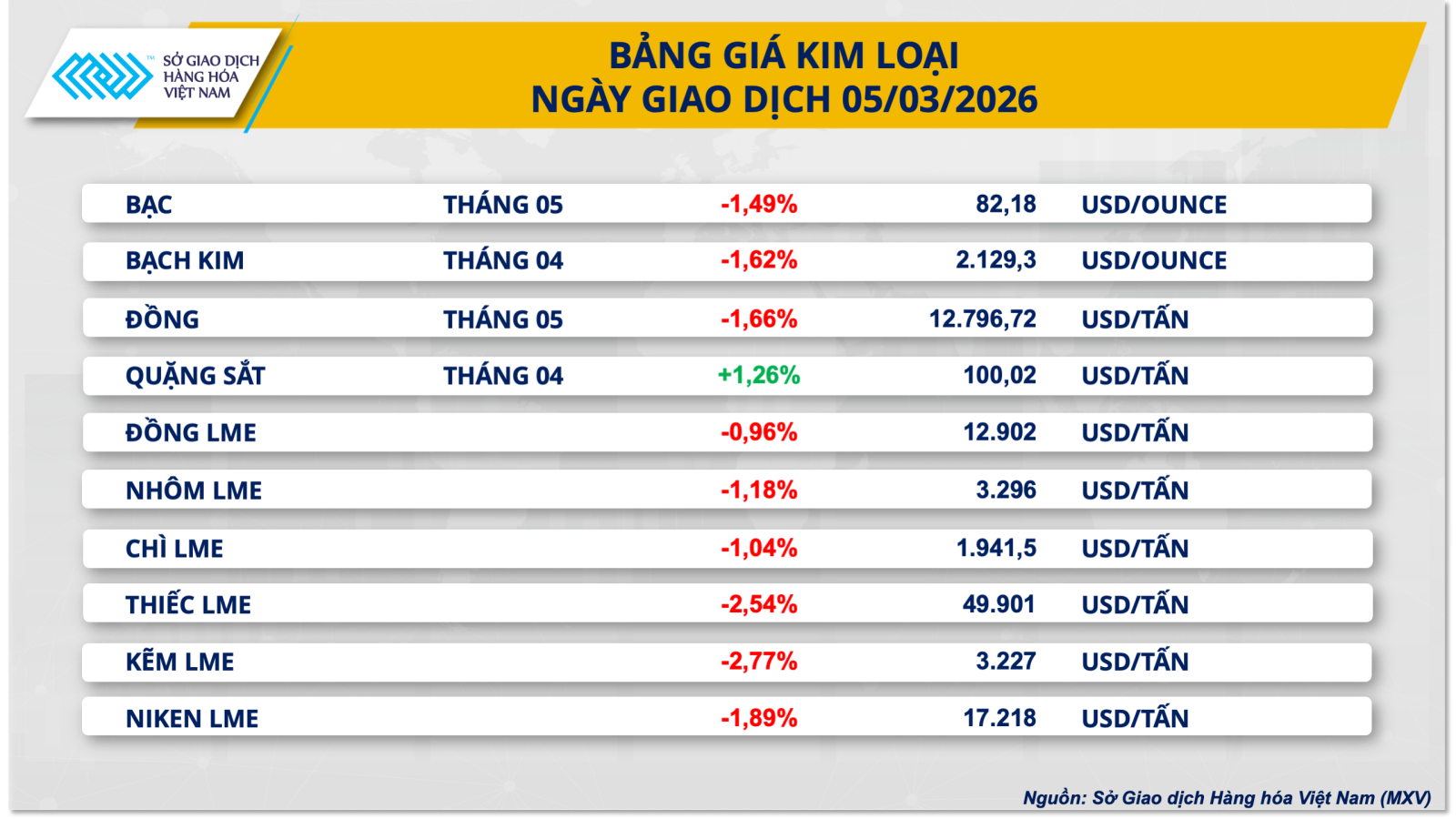

Ринки металів переживають потрясіння, ціни на мідь на COMEX перебувають під значним тиском.

Тим часом, на вчорашньому ринку металів більшість ключових товарів цієї групи перебували у червоному колії. Зокрема, ціна на мідь на біржі COMEX з поставкою у травні втратила майже 1,7%, впавши до 12 796 доларів за тонну.

За даними В'єтнамської товарної біржі (MXV), відновлення долара США чинить значний тиск на ринок металів. Через їх ціноутворення в доларах США, транзакційні витрати на ці товари стали дорожчими для інвесторів, які володіють іншими валютами, що послаблює ринковий попит. Крім того, ринок також стикається з тиском надлишку пропозиції, оскільки запаси у великих торгових центрах перевищили 1 мільйон тонн.

Зростання геополітичних ризиків та постійні побоювання щодо інфляції викликали захисні настрої на ринку. Крім того, інвестори продовжують очікувати, що Федеральна резервна система (ФРС) збереже процентні ставки високими протягом тривалішого періоду, щоб стримати інфляцію. Поєднання цих двох факторів сприяло значному припливу безпечних коштів у долар США. Наприкінці вчорашньої сесії індекс долара (DXY) змінив курс і зріс майже на 0,3%, досягнувши 99,06 пункту.

Крім того, світовий ринок рафінованої міді також стикається з тиском через надлишок пропозиції. За даними Міжнародної дослідницької групи з міді (ICSG), очікується, що у 2025 році на ринку буде зафіксовано профіцит приблизно 380 000 тонн, що у 5,3 раза більше, ніж профіцит у 69 000 тонн у 2024 році.

Фактично, загальні запаси міді у великих торгових центрах вже перевищили 1 мільйон тонн, що викликає занепокоєння щодо спроможності фізичного попиту. Згідно з даними LSEG станом на 5 березня, запаси міді на сховищах COMEX (США) перевищили 544 000 тонн, що майже на 20% більше, ніж на початку 2026 року. Аналогічно, запаси на LME (Велика Британія) зросли на 98% до понад 282 000 тонн, тоді як запаси на SHFE (Китай) також зросли на 117%, досягнувши 391 000 тонн.

Хоча збільшення запасів у США можна пояснити накопиченням запасів в очікуванні тарифних ризиків, тенденції запасів на Лондонській біржі металургії (LME) та Південно-Східній біржі міді (SHFE) відображають постійний надлишок пропозиції рафінованої міді, тоді як промисловий попит ще недостатньо сильний, щоб поглинути це збільшення, особливо враховуючи, що обсяги переробки в Китаї залишаються високими.

Джерело: https://baotintuc.vn/thi-truong-tien-te/mxvindex-len-vung-cao-nhat-trong-8-nam-qua-20260306082944118.htm

![[Фото] Генеральний секретар і президент То Лам головує на робочій сесії з Центральним комітетом з питань політики та стратегії щодо розвитку промисловості матеріалів.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779359935432_a3-bnd-3129-1412-jpg.webp)

![[Фото] Голова Національних зборів Чан Тхань Ман працює з Постійним комітетом Комітету з питань права та правосуддя](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779378929214_ndo_br_1-4610-jpg.webp)

Коментар (0)