Прогноз фондового ринку на тиждень з 25 по 30 березня: Короткострокові інвестори можуть розглянути можливість фіксації прибутку.

Що стосується імпульсу, грошовий потік може продовжувати підштовхувати ринок до подолання короткострокового піку в 1280 пунктів. Це також точка, де очікується, що грошові потоки FOMO (страх упустити можливість) досягнуть високого рівня.

Фондовий ринок минулого тижня коливався в широкому діапазоні, що супроводжувалося різким зростанням ліквідності, при цьому індекс VN наблизився до сильного рівня опору близько 1280 пунктів.

Незважаючи на волатильний початок тижня, падіння майже на 50 пунктів з 1270 до 1220, індекс VN потім відновився до 1240 з рекордно високим обсягом торгів майже 48 000 мільярдів донгів. Протягом решти торгових сесій індекс VN сильно відновився, перевищивши піки 2023 року в 1245 та 1255 пунктів, а також найвищу ціну два тижні тому, близько 1275 пунктів.

Наприкінці тижня індекс VN зріс на 1,43% до 1281,80 пунктів і почав наближатися до цінового рівня близько 1295 пунктів, що відповідає найвищій ціні у серпні 2022 року.

Протягом тижня ліквідність на HoSE досягла 151 877,51 млрд донгів, що на 20,4% різко зросло порівняно з попереднім тижнем. Це був рекордний торговий тиждень з точки зору ліквідності, в середньому понад 30 000 млрд донгів за сесію, з обсягом торгів понад 1,1 млрд акцій за сесію, що лише трохи нижче, ніж найвищий торговий тиждень в історії 19 листопада 2021 року.

Іноземні інвестори значно збільшили свої чисті продажі на HoSE, на суму 3 177,47 млрд донгів; тоді як на HNX вони здійснили чисті покупки на суму 90,65 млрд донгів.

Позитивний настрій поширився на більшість секторів. Зокрема, банківська справа, нерухомість та сталь/оцинкований листовий метал продемонстрували значне зростання. Зокрема, банки були рушійною силою відновлення ринку після різкого падіння, перевищивши свої піки 2023 року, з високою ліквідністю, зокрема TCB (+8,45%), VIB (+7,56%), MBB (+5,25%), BID (+3,83%)..., тоді як NAB (-2,13%), ABB (-1,22%), SSB (-1,11%)...

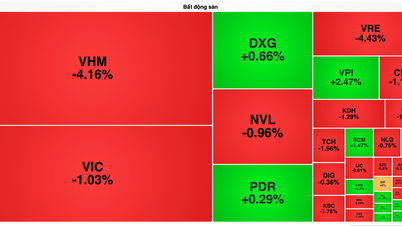

Акції компаній з нерухомості також були основною рушійною силою минулого тижня, багато акцій зазнали значного зростання цін, перевищивши свої нещодавні піки, а обсяг торгів різко зріс. Помітними прикладами є HPX (+37,18%), DIG (+12,11%), PDR (+12,10%), TCH (+12,03%), DXG (+8,47%)..., тоді як деякі акції зазнали тиску на зниження, такі як VRC (-12,33%), IJC (-3,98%), KOS (-3,78%), HD6 (-3,17%)... Акції промислової нерухомості та каучукових компаній продемонстрували більшу дивергенцію; окрім D2D (+17,50%), KBC (+6,25%), PHR (+4,40%)..., які зазнали позитивного зростання цін, більшість зазнали значного тиску на зниження після періоду сильних зростів, перевершуючи ринок загалом, такі як DTD (-5,48%), TIP (-4,63%), GVR (-3,90%), SZC (-3,78%)...

Цього тижня ринок отримав кілька важливих новин, зокрема: Федеральна резервна система США (ФРС) залишила процентні ставки незмінними на рівні 5,25%-5,5% з трьома запланованими зниженнями на 0,25% цього року; Банк Англії вирішив зберегти процентні ставки на рівні 5,25%; Банк Японії вперше з 2007 року підвищив процентні ставки, поклавши край єдиній у світі політиці негативних процентних ставок; та Швейцарський центральний банк вирішив знизити процентні ставки. Це перший великий центральний банк у світі, який знизив процентні ставки за дев'ять років.

Внутрішні новини: (1) Державний банк В'єтнаму продовжує вилучати чисті 15 000 мільярдів донгів через казначейські векселі на сесії 21 березня, збільшивши загальний розмір до 145 000 мільярдів донгів, (2) BIDV та Vietcombank пропонують приватне розміщення акцій іноземним інвесторам.

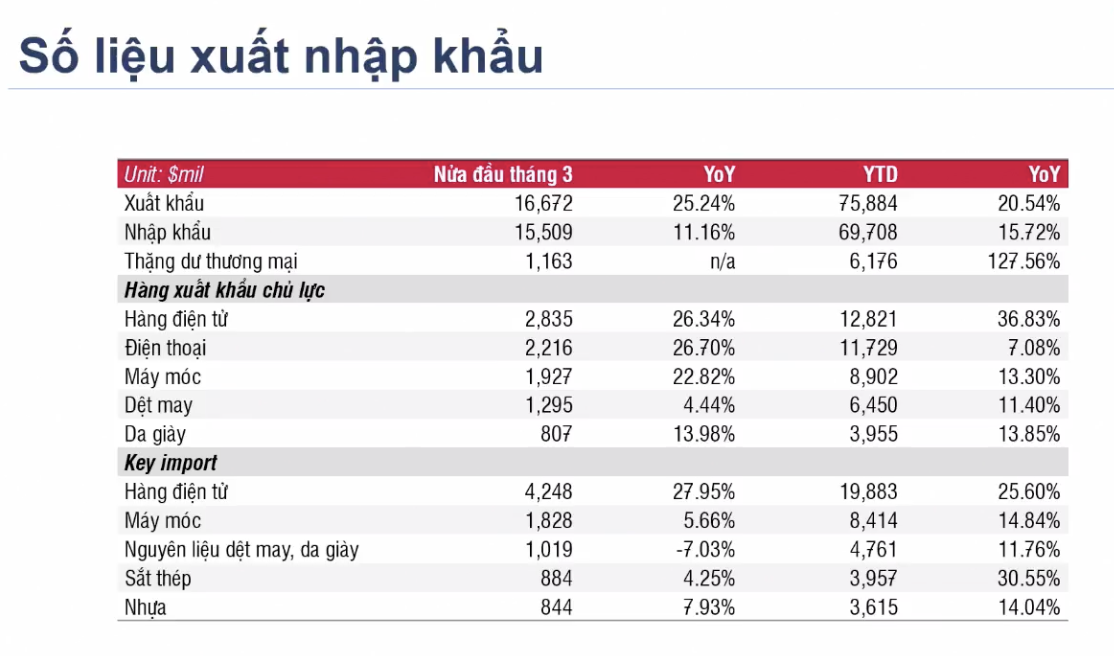

Серед помітних показників минулого тижня – відновлення імпортної та експортної діяльності у першій половині березня 2024 року в багатьох секторах, а сукупні показники за перше півріччя також зафіксували двозначне зростання.

|

Державна комісія з цінних паперів звертається до установ, організацій та фізичних осіб за думками щодо проєкту змін та доповнень до кількох статей Циркуляра № 120/2020/TT-BTC від 31 грудня 2020 року; Державна комісія з цінних паперів також провела консультації зі своїми членами щодо положення, яке дозволяє іноземним інституційним інвесторам торгувати без внесення 100% коштів. Якщо це положення буде схвалено та впроваджено найближчим часом, воно усуне одне з двох вузьких місць у процесі оновлення ринку відповідно до правил FTSE: вимогу до початку торгівлі та обмеження (кімнату) іноземної власності. Поряд з нещодавнім випробувальним запуском системи KRX компанією HoSE, можна побачити, що регуляторні органи дуже активно вирішують питання, спрямовані на модернізацію ринку до 2025 року, як це визначено урядом.

Озираючись на розвиток ринку наступного тижня, дуже ймовірно, що ринок зазнає певної волатильності, перш ніж продовжити свій висхідний тренд.

З точки зору технічного аналізу, компанія DSC Securities вважає, що в короткостроковій перспективі загальний індекс вирвався за межі своєї консолідаційної рамки з невизначеною формою свічок. Однак, дивлячись на широту ринку, можна побачити, що ринок все ще має потенціал для короткострокового зростання, оскільки багато груп акцій сходяться, щоб пробити короткострокові максимуми. Після успішного подолання рівня опору в 1280 пунктів очікується, що ліквідність ринку продовжить різко зростати . Групи з високим бета-коефіцієнтом відносно ринку та хорошими буферами ліквідності в останні сесії є кращими для короткострокової торгівлі (група нерухомості).

Наприкінці тижня патерн свічок з великою амплітудою відкату вказує на проактивний крок до позбавлення від короткострокових позицій, при цьому короткостроковий грошовий потік демонструє явну перевагу, і очікується, що ринок продовжить свій короткостроковий висхідний тренд.

Нещодавній висхідний тренд є відносно несподіваним, враховуючи, що торгова сесія двома тижнями раніше відбулася з шістьма основними сесіями розподілу. З точки зору імпульсу, грошовий потік може продовжувати підштовхувати індекс до позначки короткострокового піку в 1280 пунктів. Це також точка, де очікується, що FOMO (страх упустити прибуток) досягне високого рівня. А враховуючи, що торгова база, яка раніше оцінювалася як така, що сформувала фазу розподілу, цілком можливий сценарій «бичачої пастки». DSC стверджує, що його поточний висхідний тренд дещо незбалансований; індекс може швидко зростати, але може й так само швидко падати.

На завершення, стійкий короткостроковий грошовий потік дозволяє інвесторам відновити короткострокову торгівлю (10-15 сесій). Однак, немає достатніх підстав для оцінки того, чи подолав індекс тиск розподілу, а також немає достатніх підстав для оцінки попередніх сигналів технічної дивергенції. Інвесторам слід пріоритетно підтримувати середню вагу портфеля або активно займатися короткостроковою торгівлею, як рекомендовано.

Експерти припускають, що короткострокові інвестори можуть розглянути можливість отримання часткового прибутку від акцій, які принесли хорошу дохідність, а також реструктуризувати свої портфелі, щоб зосередитися на акціях з позитивним зростанням (наприклад, сектор цінних паперів, зосереджуючись на провідних акціях компаній з великою капіталізацією).

Інвестори з високим коефіцієнтом готівкової готовності можуть розглянути дослідницькі інвестиції в акції сталеливарних компаній та компаній з нерухомості, надаючи пріоритет тим, які не сильно зросли та мають хороші зони купівлі, такі як HDG (29-29,4), HPG (29-30)...

Джерело

![[Зображення] Майже 125 000 учнів Ханоя склали вступний іспит з літератури до 10-го класу.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

Коментар (0)