Зловживання владою: Неповернення податків підприємствам.

Адвокат Тран Соа (юридична фірма Minh Dang Quang) підтвердив, що закон про податок на додану вартість (ПДВ), прийнятий у 2008 році, закон про податкове адміністрування від 2006 року та наступні зміни до нього є узгодженими щодо питання повернення податків для бізнесу.

Заявки на повернення податку на прибуток бізнесу необхідно обробляти швидко.

Відповідно, підприємства, які мають право на відшкодування податків, повинні відповідати трьом умовам: мати рахунки-фактури на придбання товарів та послуг або документи на сплату ПДВ на етапі імпорту; мати банківські платіжні документи; а також мати підписаний експортний контракт і митну декларацію на експортовані товари. Закон також чітко визначає терміни перевірки та підтвердження повного надання документів. Для підприємств, які спочатку отримують відшкодування, а потім проходять верифікацію, процес буде завершено протягом 6 робочих днів після отримання всіх дійсних документів.

У випадках, коли підприємства підлягають процедурам попередньої та остаточної перевірки, максимальний час проведення перевірки податковим органом становить 40 послідовних днів з дати отримання дійсної заяви. Після закінчення цього періоду податковий орган все ще має право провести повторну перевірку, якщо будуть виявлені будь-які сумніви або проблеми, та вимагати відшкодування податку. Якщо заява підприємства є повною та дійсною, вона має бути опрацьована у встановлені законодавством терміни. Будь-який працівник, який затримує обробку заяв, також має бути притягнутий до відповідальності.

«З моменту прийняття цих двох законів підприємства можуть отримувати відшкодування ПДВ у звичайному режимі, без особливих проблем. Однак в останні роки податкові органи почали видавати деякі нові правила. Це дуже ускладнило для багатьох підприємств виконання процедур відшкодування ПДВ», – прокоментував пан Соа. Водночас, згідно з принципами податкового управління, кожна заявка на відшкодування ПДВ є окремою. Підприємства мають право подати заявку на відшкодування ПДВ, коли сума сплаченого податку становить 300 мільйонів донгів або більше. Тому, навіть якщо раніше подана заявка є неповною або потребує перевірки, буде затримано лише цю заявку. Інші заявки, подані підприємствами, повинні бути прийняті та оброблені податковими органами у звичайному режимі.

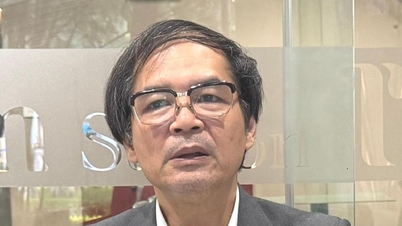

Адвокат Тран Ксоа (Minh Dang Quang Law Firm)

«Податкові органи не можуть вважати, що підприємствам не дозволено подавати наступні заявки, доки попередня не буде оброблена. Податкове відшкодування є законним та законним правом і інтересом платників податків, як це передбачено законом. Ніхто не має права позбавляти прав платників податків. Державні органи управління загалом, і податкові органи зокрема, зобов’язані дотримуватися закону. Діяння відповідно до внутрішніх галузевих документів за відсутності закону перешкоджає діяльності підприємств. Це призводить до застою підприємств, потенційного банкрутства, що уповільнить національну економіку та зменшить надходження до бюджету, і відповідальність за це необхідно переглянути», – сказав адвокат Тран Соа.

Допомагаючи підприємствам у позовах до податкових органів за затримку повернення податків, пан Труонг Тхань Дик, директор юридичної фірми Anvi, заявив, що інструкції податкових органів щодо повернення податків містять додаткові вимоги, які не відповідають закону. Підприємства, які відповідають законодавчим вимогам щодо повернення податків, але досі не отримали їх протягом 1-2 років, звинувачуються у зловживанні владою, відмовляючись повертати податки, що належать підприємствам.

Пріоритет: Спочатку повернути, потім перевірити.

«Найшвидший спосіб вирішити поточні проблеми з поверненням податків — це спочатку повернути кошти підприємствам, а потім розслідувати тих, хто знаходиться під підозрою. Одночасно ми повинні запровадити політику, за якою підприємствам виплачуються відсотки за кожну затримку в обробці заявок на повернення податків. Крім того, ми повинні запровадити штрафи за надмірно тривалий час обробки. Тільки тоді податкові інспектори та податкові органи зможуть пришвидшити процес. В іншому випадку крики до хрипоти не вирішать проблему», — запропонував пан Труонг Тхань Дик.

Д-р Нгуєн Нгок Ту, викладач Ханойського університету бізнесу та технологій, заявив: «Щоб швидко вирішити проблему з відшкодуванням ПДВ, Міністерству фінансів та Головному департаменту оподаткування необхідно усунути перешкоди та полегшити ухилення від сплати податків та експлуатацію податкових службовців».

Прем'єр-міністр просить пришвидшити обробку заявок на повернення податків.

Після Директиви Прем'єр-міністра № 470, яка вимагала від міністерств та відомств усунути перешкоди для виробництва та бізнесу підприємств та населення, Міністерство фінансів видало Повідомлення № 5427 Головному податковому департаменту, в якому доручило підрозділам негайно надати рекомендації та запровадити відшкодування ПДВ для відповідних заявок.

У випадках, які не підлягають поверненню податків, платникам податків слід надавати своєчасні пояснення та публічні, прозорі повідомлення. Одночасно Головне податкове управління видало директиву податковим управлінням провінцій та міст щодо пришвидшення обробки заявок на повернення ПДВ для підприємств та фізичних осіб. Для заявок на повернення ПДВ, які були перевірені та визнані такими, що відповідають вимогам, рішення про повернення податків повинні виноситися негайно, забезпечуючи дотримання правил та термінів. Для заявок, що перебувають на перевірці, слід оголошувати термін обробки. Для заявок на повернення ПДВ, що містять невирішені питання або відгуки від асоціацій та підприємств, протягом тижня з 29 травня по 2 червня слід проводити діалоги з цими асоціаціями та підприємствами для з'ясування питань; проактивно розглядати та вирішувати ці питання, а також оформлювати повернення відповідно до правил та в межах належних повноважень, уникаючи тривалих затримок, які викликають розчарування у фізичних та юридичних осіб.

За словами доктора Ту, у багатьох країнах операції здійснюються через банківські рахунки, що робить податкове відшкодування досить публічним та прозорим. В'єтнам досі використовує готівку для платежів, а податкове відшкодування здійснюється переважно на основі рахунків-фактур та підтверджуючих документів, що ускладнює контроль через великий обсяг рахунків-фактур. Щороку податкове відшкодування становить приблизно 10-15% від загальних доходів бюджету. В останні роки, хоча загальний дохід бюджету становив близько 1,5 трильйона донгів, сума, запитувана на відшкодування, досягла приблизно 150 000 мільярдів донгів. Це дуже велика сума податкових коштів, що створює значні труднощі для податкових органів. Було багато випадків шахрайства з податковим відшкодуванням, деякі з яких були пов'язані з посадовцями.

Це свідчить про те, що політика повернення податків все ще має лазівки. Оскільки повернення податків здійснюється переважно на основі рахунків-фактур, а підприємства купують товари по всій країні, рахунки-фактури надаються різними населеними пунктами, що ускладнює контроль для податкових органів. Така плутанина в управлінні призводить до ситуацій, коли законні підприємства зазнають збитків через сувору політику повернення податків. Попередній процес повернення податків надавав пріоритет спочатку поверненню коштів, потім перевіркам; у випадках високого ризику спочатку перевірки, а потім поверненню коштів. Однак насправді мало місце шахрайство з поверненням податків, що призвело до того, що податкові органи видавали розпливчасті директиви. Це призвело до того, що податкові службовці боялися підписувати заявку, побоюючись ув'язнення, якщо заявка на повернення коштів буде визнана шахрайською, тоді як відмова підписувати означає, що у підприємств будуть утримані їхні податкові кошти.

Тому, на думку пана Ту, необхідно вдосконалити правила повернення податків. Зокрема, слід встановити єдину внутрішню ставку ПДВ, щоб усунути необхідність подання заявок на відшкодування податків на внутрішньому ринку через різницю між ставками 5% та 10%. Якщо цього буде досягнуто, кількість заявок на відшкодування податків на внутрішньому ринку зменшиться, і податкові органи зможуть більше зосередитися на відшкодуванні для експортних підприємств.

«Міністерству фінансів необхідно видати конкретні директиви, щоб усунути перешкоди та труднощі для бізнесу, а також забезпечити, щоб бюджет не зазнав збитків. З такими правилами, як ті, що містяться в нещодавньому офіційному документі, ніхто не наважується їх виконувати. Не дозволяйте кільком випадкам шахрайства з відшкодуванням ПДВ створювати труднощі для всіх інших підприємств», – сказав пан Ту.

Посилання на джерело

![[Зображення] Поліція Ханоя офіційно коронована чемпіонами V-ліги 2025/2026](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780244769054_ndo_br_039d561b692be875b13a-jpg.webp)

![[Фото] Генеральний секретар, Президент та його дружина розпочали свій державний візит до Філіппін.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[Фото] Помилуйтеся кораловим «шедевром» серед мільйонної спадщини провінції Даклак.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[Фото] Урочиста церемонія купання та процесія Будди в Хюе](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[Відео] Захід сонця в лагуні Лап Ан – де сонце заходить над рибальськими сітками](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[Фото] Помилуйтеся кораловим «шедевром» серед мільйонної спадщини провінції Даклак.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

Коментар (0)