Згідно з оновленим звітом індустрії цінних паперів за перші дев'ять місяців 2024 року, нещодавно опублікованим VIS Rating, поступове зменшення кількості прострочених облігацій та зобов'язань щодо викупу облігацій допомогло знизити ризик активів для компаній, що працюють з цінними паперами.

Прострочені облігації компаній з цінними паперами зменшуються, тоді як маржинальний борг зростає, що створює ризик.

Згідно з оновленим звітом індустрії цінних паперів за перші дев'ять місяців 2024 року, нещодавно опублікованим VIS Rating, поступове зменшення кількості прострочених облігацій та зобов'язань щодо викупу облігацій допомогло знизити ризик активів для компаній, що працюють з цінними паперами.

Згідно з даними VIS Rating, великі компанії з цінних паперів лідирують у зростанні прибутку галузі завдяки доходам від маржинального кредитування та інвестицій, що підтримується значним збільшенням капіталу. Середня рентабельність активів (ROAA) для всієї галузі зросла з 4,3% у 2023 році до 4,9% за перші дев'ять місяців 2024 року, причому великі компанії з цінних паперів випередили своїх конкурентів за показниками прибутку від маржинального кредитування та інвестицій у фіксований дохід.

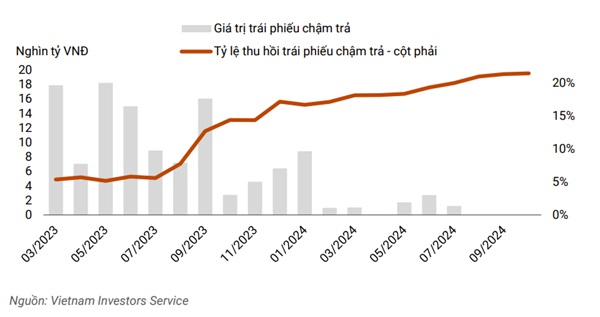

Примітно, що зменшення кількості прострочених облігацій та зобов'язань щодо викупу облігацій допомогло знизити ризик активів для компаній, що працюють з цінними паперами. Вартість прострочених облігацій у третьому кварталі була незначною порівняно з приблизно 8 000 мільярдами донгів у січні 2024 року або піком у приблизно 18 000 мільярдів донгів прострочених облігацій у травні 2023 року. Ліквідність залишалася стабільною, незважаючи на збільшення компаніями короткострокових запозичень для розширення маржинального кредитування.

|

| Сума прострочених облігацій у третьому кварталі 2024 року вже не є значною порівняно з піком у 18 000 мільярдів донгів у травні 2023 року. |

Ризик активів у секторі поступово знижується завдяки зменшенню прострочених виплат основної суми боргу та відсотків, а також зобов'язань щодо викупу облігацій. Акціонерна компанія Tan Viet Securities (TVSI) скоротила свої зобов'язання щодо викупу облігацій приблизно на 30% за перші дев'ять місяців 2024 року після того, як емітенти в енергетичному секторі та секторі нерухомості завершили свої раніше прострочені виплати основної суми боргу та відсотків.

Понад 20% компаній з цінних паперів, що згадуються в аналізі, мають високий рівень схильності до ризику через значні інвестиції в корпоративні облігації. Ризик активів від цих інвестицій знизився порівняно з попереднім роком завдяки поступовому зниженню коефіцієнта простроченої заборгованості за облігаціями та покращенню коефіцієнта повернення коштів за простроченими облігаціями.

Тим часом, маржинальний кредитування великих клієнтів продовжувало зростати у третьому кварталі 2024 року, що підвищує ризик для компаній з цінних паперів, якщо вони будуть змушені продавати заставу під час спаду фондового ринку, як це сталося у четвертому кварталі 2022 року. Очікується, що збільшення капіталу компаніями з цінних паперів, пов'язаними з банками та великими вітчизняними компаніями з цінних паперів, зміцнить їхні буфери ризику та стимулюватиме зростання.

Великі компанії з цінних паперів зафіксували значне зростання залишків маржинальних кредитів, що супроводжується вищими процентними ставками за кредитами порівняно з аналогічними компаніями, завдяки своїй великій капітальній базі та розгалуженій мережі клієнтів.

|

| Великі компанії з цінних паперів зафіксували значне зростання залишків маржинальних кредитів. |

Крім того, ці компанії часто мають найбільші портфелі інструментів з фіксованим доходом у галузі та отримують вигоду від покращених умов на ринку корпоративних облігацій зі збільшенням дохідності від інвестицій в облігації та комісій за послуги зберігання (наприклад, TCBS, VPBANKS, VND).

І навпаки, ROAA середніх за розміром компаній з цінними паперами (наприклад, SHS, BSI, VDS) зменшився на 2% порівняно з попереднім кварталом, головним чином через зменшення вартості інвестицій в акції.

Зростання маржинального кредитування в середніх компаніях з цінних паперів також повільніше, ніж у великих компаніях, через обмеження капіталу та мереж клієнтів. Загалом, VIS Rating очікує, що понад половина з 251 компанії досягне своїх цільових показників прибутку за весь рік. Очікується, що показник ROAA галузі за весь 2024 рік покращиться на 50-70 базисних пунктів у річному обчисленні, досягнувши 4,8%-5%.

Рівень левериджу в галузі залишається низьким завдяки значному збільшенню капіталу. Значне збільшення капіталу вітчизняними компаніями з цінних паперів (VIX, VND, MBS) у третьому кварталі 2024 року зміцнило буфер ризику та зберегло коефіцієнт левериджу в галузі низьким на рівні близько 230%.

Також пропонується збільшення капіталу компанії ACB Securities Company (ACBS), яка поступово відіграватиме дедалі важливішу роль у бізнес-стратегії материнського банку. Для Ho Chi Minh City Securities Company (HSC) додатковий капітал сприятиме розширенню бізнесу та підтримуватиме коефіцієнт маржинального кредитування нижче встановлених 200% власного капіталу.

Очікується, що разом із наступними раундами залучення коштів від вітчизняних компаній (SSI, SHS, VCI) коефіцієнт левериджу в галузі знизиться в найближчі квартали.

Загалом, лише 10% компаній мають високий рівень левериджу через обмеження у залученні капіталу або численні зобов'язання щодо викупу облігацій від клієнтів. Ризики ліквідності, пов'язані зі збільшенням короткострокової заборгованості деяких компаній з іноземною власністю та компаній, пов'язаних з банками, залишаються добре контрольованими.

Наприклад, компанії з цінних паперів, пов'язані з банками (CTS, ORS), мають доступ до незабезпечених кредитних лімітів від вітчизняних банків, тоді як компанії з іноземним капіталом (MASVN, KIS) отримують підтримку від своїх материнських компаній.

Крім того, ліквідні активи, такі як готівка та депозитні сертифікати (CD) цих компаній, також становлять приблизно 15-30% від загальних активів. Ризик рефінансування за кредитами інституційним та індивідуальним клієнтам поступово зменшується для акціонерного товариства «Техкомбанк Сек'юріті» (TCBS) завдяки чотирикратному збільшенню випуску довгострокових облігацій порівняно з минулим роком.

Загалом, 30% компаній мають сильні профілі ліквідності, переважно це фірми з цінних паперів, пов'язані з банками, які отримали вигоду від нещодавнього збільшення капіталу та менше залежать від короткострокової заборгованості для фінансування основної інвестиційної діяльності.

Звіт VIS Rating базується на даних 30 найбільших за активами компаній з цінних паперів, на які припадає приблизно 90% загальних активів галузі.

Джерело: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[Зображення] У Хошиміні одночасно розпочато будівництво та початок 4 ключових проектів.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/01/15/1768472922847_image.jpeg)

Коментар (0)