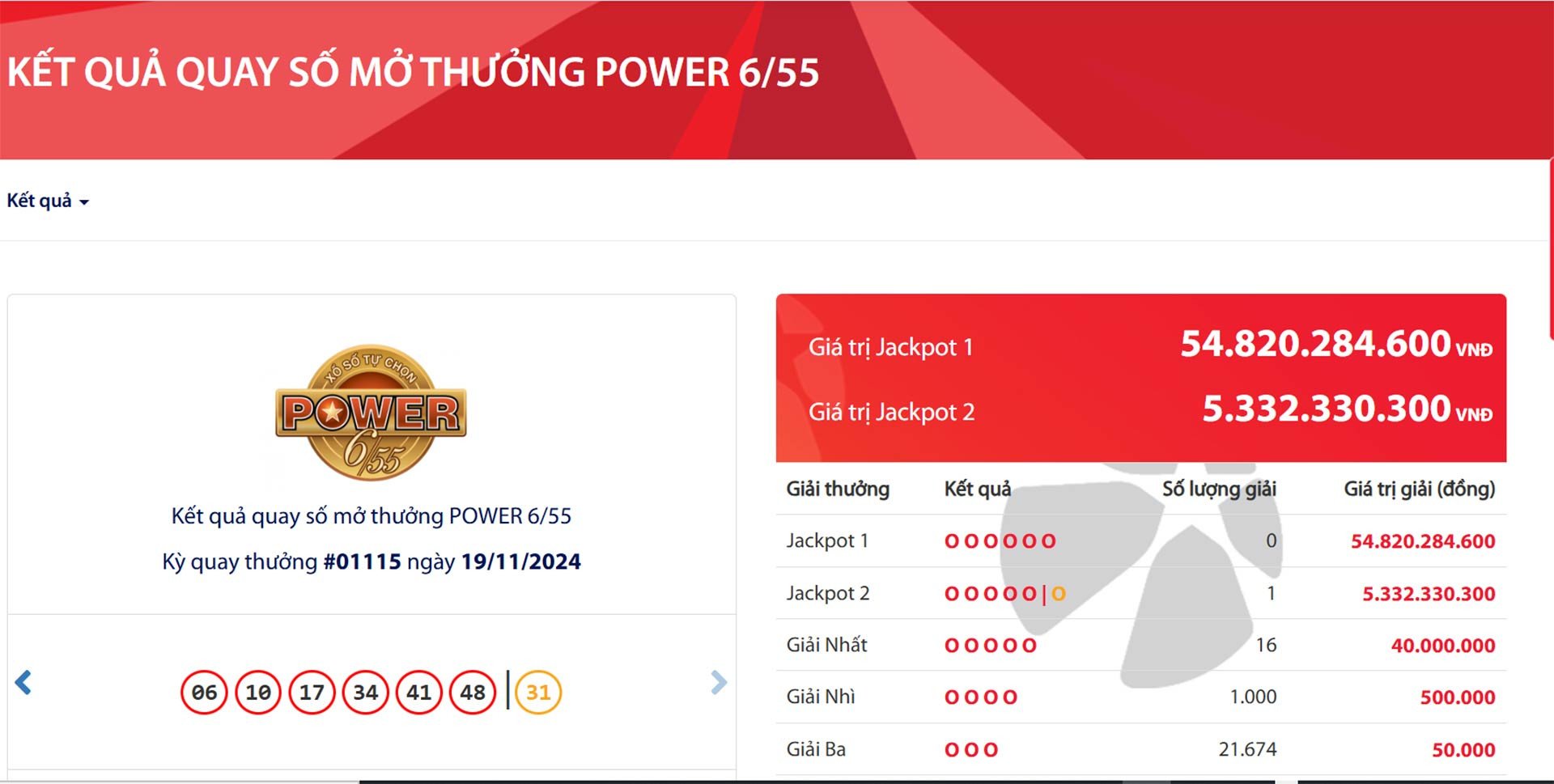

آج، Vietlott کو پاور 6/55 لاٹری میں 5.3 بلین VND سے زیادہ مالیت کا 1 جیتنے والا لاٹری ٹکٹ جیک پاٹ 2 ملا۔ اس سے پہلے، بہت سے جیتنے والے لاٹری ٹکٹ جیک پاٹ 2 بھی ملے تھے۔

ویتنام کی کمپیوٹرائزڈ لاٹری کمپنی (ویتلاٹ) نے مطلع کیا کہ آج رات (19 نومبر) ہونے والی پاور 6/55 لاٹری کی 1115 ویں ڈرائنگ میں، ویت لاٹ کی ڈرائنگ کونسل نے جیک پاٹ 1 کی قیمت 54,820,284,600 VND (8 ارب VN4 سے زیادہ) مقرر کی۔ لیکن ابھی تک کسی خوش قسمت کھلاڑی نے یہ جیک پاٹ نہیں جیتا۔

تاہم، Vietlott کے سسٹم کو ایک لاٹری ٹکٹ ملا جس نے جیک پاٹ 2 جیتا جس کی مالیت 5.3 بلین VND سے زیادہ تھی۔

آج ہونے والی پاور 6/55 لاٹری کی 1115 ویں قرعہ اندازی میں خوش قسمت نمبر 06 - 10 - 17 - 34 - 41 - 48 ہیں اور جیک پاٹ 2 کا موازنہ کرنے کے لیے نمبروں کا سنہری جوڑا 31 ہے۔

جیک پاٹ 2 جیتنے والا ٹکٹ وہ ہوتا ہے جو جیک پاٹ 1 کے 6 نمبروں میں سے 5 سے میل کھاتا ہے اور بقیہ نمبر ویتلوٹ کے تصادفی طور پر منتخب کردہ خوش قسمت نمبروں سے مماثل ہیں۔

جیک پاٹ 1 کے جیتنے والے نمبر آج 06 - 10 - 17 - 34 - 41 - 48 ہیں۔ جیتنے والا جیک پاٹ 2 ٹکٹ وہ ٹکٹ ہے جو اوپر کے 6 نمبروں میں سے 5 اور نمبر 31 سے ملتا ہے۔

سرکلر نمبر 111/2013/TT-BTC میں وزارت خزانہ کے ضوابط کے مطابق، جیتنے والے ٹکٹ کے مالک کو انعام حاصل کرتے وقت موجودہ ضوابط کے مطابق ٹیکس کی ادائیگی کی ذمہ داری پوری کرنی ہوگی۔

اس کے مطابق، جیک پاٹ 2 جیک پاٹ جیتنے والے خوش قسمت کسٹمر کو 10% ذاتی انکم ٹیکس ادا کرنا ہوگا۔ اس طرح، ذاتی انکم ٹیکس کی کٹوتی کے بعد، آج جیک پاٹ 2 کے فاتح کو ملنے والی رقم تقریباً 4.8 بلین VND ہے۔

5.3 بلین VND سے زیادہ مالیت کے جیک پاٹ 2 جیک پاٹ کے علاوہ، اس 1115 ویں ڈرائنگ میں، Vietlott کو پہلے انعامات کے 16 فاتح ملے، جن میں سے ہر ایک کی مالیت 40,000,000 VND، دوسرے انعامات کے 1,000 فاتحین، ہر ایک کی مالیت 500,06,06 اور تیسرے انعام کے انعامات، ہر ایک کی مالیت 50,000 VND ہے۔

انعام کا دعوی کرنے کی آخری تاریخ انعام کے اعلان کی تاریخ سے 60 دن ہے۔ اس ڈیڈ لائن کے بعد، انعام منسوخ کر دیا جائے گا اور ویٹلوٹ کی آمدنی کے دوسرے زمرے میں شامل کر دیا جائے گا۔

حال ہی میں، Vieltott نے پاور 6/55 لاٹری میں جیک پاٹ 2 کے لیے مسلسل لاٹری ٹکٹ جیتتے ہوئے پایا۔

ماخذ: https://vietnamnet.vn/giai-doc-dac-tien-ty-cua-vietlott-lai-duoc-tim-ra-2343635.html

![[تصویر] وزیر اعظم فام من چن کیوبا کی لاطینی امریکی خبر رساں ایجنسی کے صدر کا استقبال کر رہے ہیں۔](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

![[انفوگرافک] ڈپازٹ انشورنس سے متعلق قانون کے مسودے کی پیشرفت (ترمیم شدہ)](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/02/1764634623165_z4503972187742-e86f53ddc73de4234b8edd143f53681e20251201152033.jpeg)

تبصرہ (0)