1 دسمبر سے، ویتنام ایکسپورٹ امپورٹ بینک (Eximbank) نے باضابطہ طور پر VND500,000 سے کم اوسط بیلنس والے اکاؤنٹس کے لیے VND11,000/ماہ کی اکاؤنٹ مینجمنٹ فیس جمع کی اور طویل عرصے تک کوئی لین دین نہیں ہوا۔ نئے ضابطے نے فوری طور پر بہت سے مختلف رد عمل پیدا کیے ہیں۔ کچھ صارفین نے کہا کہ بینک "تمام رقم جمع کر رہا ہے" جبکہ ماہرین نے صارفین کو مشورہ دیا کہ وہ ان اکاؤنٹس کا جائزہ لیں اور انہیں بند کر دیں جن کی انہیں مزید ضرورت نہیں ہے۔

مایوس صارفین

Eximbank کی معلومات کے مطابق، پہلے بینک صرف 300,000 VND/ماہ سے کم اوسط بیلنس والے اکاؤنٹس پر فیس لاگو کرتا تھا، اب یہ "جنک" اکاؤنٹس کو محدود کرنے کے لیے 500,000 VND تک بڑھ گیا ہے، جو ایسے اکاؤنٹس ہیں جو کھولے جاتے ہیں لیکن لین دین نہیں کرتے، جس کی وجہ سے لاگت کا انتظام اور نظام کی دیکھ بھال مہنگی ہوتی ہے۔

نہ صرف Eximbank، بین الاقوامی بینک (VIB ) نے بھی فیس کا نیا شیڈول لاگو کیا ہے، جب 10,000 VND/ماہ (VAT کو چھوڑ کر) ان ادائیگی کھاتوں کے لیے جمع کیا جائے جنہوں نے لگاتار 12 مہینوں کے اندر ٹرانزیکشنز نہیں کیے ہیں۔ غیر فعال اکاؤنٹس اور ناکافی بیلنس والے اکاؤنٹس پر بھی فیس وصول کی جائے گی۔

اگرچہ اعلان نہیں کیا گیا، دوسرے بڑے بینکوں کی ایک سیریز بھی خاموشی سے اس قسم کی فیس کم بیلنس والے کھاتوں کے لیے وصول کرتی ہے۔ تمام بینک اس بات کی وضاحت کرتے ہیں کہ کم بیلنس والے اکاؤنٹس یا غیر فعال اکاؤنٹس کے لیے انتظامی فیس جمع کرنا ترک شدہ کھاتوں کی تعداد کو کم کرنے کے لیے ضروری ہے۔ کیونکہ، اگر کوئی لین دین نہ بھی ہو، تب بھی بینکوں کو سیکیورٹی سسٹم، انفراسٹرکچر اور رسک مینجمنٹ پر وسائل خرچ کرنے پڑتے ہیں۔ "اگر صارفین واقعی اکاؤنٹ استعمال نہیں کرتے ہیں، تو فیسوں اور دھوکہ دہی سے متعلق خطرات سے بچنے کے لیے اسے بند کرنا ہی بہتر ہے" - ایک بینک لیڈر نے تبصرہ کیا۔

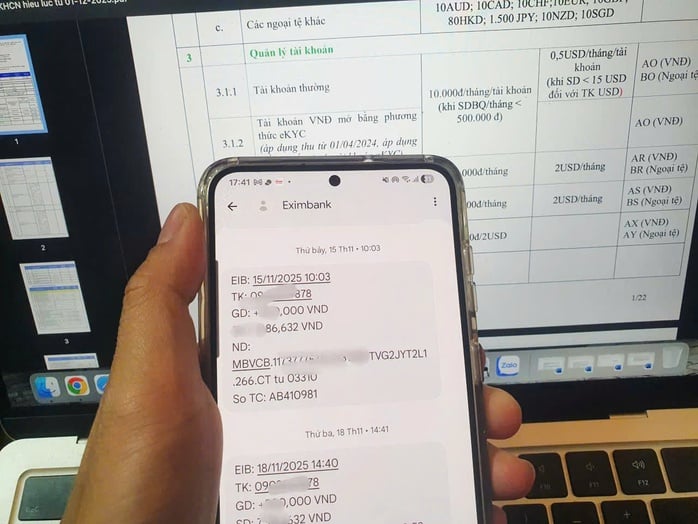

Eximbank 500,000/ماہ VND کے تحت بیلنس کے ساتھ اکاؤنٹ مینجمنٹ فیس وصول کرتا ہے، کوئی طویل مدتی لین دین نہیں

درحقیقت، فیس ایڈجسٹمنٹ کا اعلان کرتے وقت، VIB نے صارفین کو ایک سفارش بھی بھیجی کہ وہ ٹرانزیکشن کاؤنٹر پر جا کر ایسے اکاؤنٹس کو بند کر دیں جو اب استعمال میں نہیں ہیں، تاکہ ناپسندیدہ اخراجات اٹھانے سے بچ سکیں۔

تاہم، گاہک کے نقطہ نظر سے، بہت سے لوگ اس سے متفق نہیں ہوتے جب بینک چھوٹے بیلنس والے کھاتوں کے لیے انتظامی فیس وصول کرتے ہیں۔ بہت سے لوگ دلیل دیتے ہیں کہ فیس بہت زیادہ نہیں ہے، لیکن اکاؤنٹ مینجمنٹ فیس چارج کرنے سے صارفین کو "اوور چارج" کا احساس ہوتا ہے۔ درحقیقت، بہت سے بینکوں میں ذاتی کسٹمر سروسز کے لیے فیس کا شیڈول ظاہر کرتا ہے کہ اکاؤنٹ مینجمنٹ فیس کے علاوہ، صارفین کو درجنوں دیگر فیسیں ادا کرنی پڑتی ہیں جیسے ٹرانسفر فیس، گنتی کی فیس، منی ٹرانسفر آرڈرز کو چیک کرنے/منسوخ کرنے کی فیس وغیرہ۔

مسابقت میں اضافہ کریں، کسٹمر ڈیٹا صاف کریں۔

یہ پہلی بار نہیں ہے کہ کچھ بینکوں نے متنازعہ سروس فیس جمع کی ہو۔ اس سے پہلے، بہت سے بینکوں نے پیغامات کی اصل تعداد کے مطابق ایس ایم ایس بینکنگ فیس (بیلنس میں اتار چڑھاؤ) میں اضافہ کیا تھا - جس کی وجہ سے بہت سے صارفین نے ردعمل کا اظہار بھی کیا تھا۔ مارچ 2024 میں اپنے عروج پر، بہت سے Eximbank صارفین نے یہ بھی اطلاع دی کہ بینک نے SMS بینکنگ فیس، اکاؤنٹ مینجمنٹ فیس (اکاؤنٹ کا بیلنس 300,000 VND سے کم ہونے کی صورت میں جمع کیا ہے)... اکاؤنٹ بند کرتے وقت، صارفین کو کئی لاکھ VND سے لے کر لاکھوں VND تک فیس ادا کرنے کی ضرورت تھی۔ کچھ دوسرے بینکوں نے بھی فیس لاگو کی جب اکاؤنٹ کا بیلنس کئی سالوں سے 0 VND تھا۔ رپورٹ ہونے کے بعد بینکوں نے مذکورہ متنازعہ ضوابط کو ہٹا دیا۔

لاؤ ڈونگ اخبار کے نامہ نگار سے بات کرتے ہوئے، بینکنگ فنانس کے ماہر ڈاکٹر چاؤ ڈِنہ لِن نے کہا کہ بہت سے صارفین کئی سالوں سے مفت اکاؤنٹ سروسز کے عادی ہیں، اس لیے جب بینک دوبارہ فیس لینا شروع کر دیتے ہیں، خاص طور پر چھوٹے بیلنس والے اکاؤنٹس کے لیے، تو وہ آسانی سے "اوور چارج" محسوس کرتے ہیں۔ تاہم، گاہک مکمل طور پر انتخاب کرنے میں پہل کر سکتے ہیں، اور انہیں ان بینکوں میں صرف 1-3 اکاؤنٹس برقرار رکھنے چاہئیں جن سے وہ باقاعدگی سے لین دین کرتے ہیں۔ ساتھ ہی، غیر ضروری اخراجات سے بچنے کے لیے ایسے اکاؤنٹس بند کر دیں جن کی اب ضرورت نہیں ہے۔

ڈاکٹر Chau Dinh Linh کے مطابق، ادائیگی اکاؤنٹ میں بیلنس صارف کی ملکیت ہے، اور بینک صرف خدمت فراہم کرنے والا ہے۔ سیکیورٹی اور پیچیدہ ٹیکنالوجی کے بنیادی ڈھانچے کی کئی تہوں کے ساتھ 24/7 ادائیگی کے نظام کو چلانے کے لیے، بینک کو دیکھ بھال، آپریشن اور سرمایہ کاری کے نئے اخراجات خرچ کرنا ہوں گے۔ لہذا، سروس کے معیار کو برقرار رکھنے اور نظام کو تیار کرنے کے لیے فیس وصول کرنا معمول اور معقول ہے۔ "ایک طویل عرصے سے، بہت سے بینکوں نے نان ٹرم ڈپازٹس کو راغب کرنے کے لیے فیسوں کو معاف کر دیا ہے۔ جب یہ مقصد حاصل ہو جاتا ہے اور مارکیٹ زیادہ مسابقتی ہو جاتی ہے، تو بینک پالیسیوں کو ایڈجسٹ کرنا شروع کر دیتے ہیں، جیسے کہ VND500,000 سے کم بیلنس والے اکاؤنٹس کے لیے فیس وصول کرنا اور زیادہ بیلنس والے اکاؤنٹس کے لیے فیس معاف کرنا"- ڈاکٹر چاؤ ڈنہ لِن۔

بعض دیگر ماہرین کے مطابق بینکوں کا یہ اقدام بھی صارفین کے ڈیٹا کو صاف کرنے اور اسٹیٹ بینک کی عمومی پالیسی کے مطابق صرف ’’لائیو‘‘ اکاؤنٹس کو برقرار رکھنے کی کوششوں کا حصہ ہے۔ اسٹیٹ بینک کی جانب سے نومبر 2025 کے وسط تک تازہ ترین اعداد و شمار کو اپ ڈیٹ کیا گیا، پوری بینکنگ انڈسٹری کے پاس 136.1 ملین سے زیادہ انفرادی کسٹمر ریکارڈز (CIF) ہیں، 1.4 ملین سے زیادہ تنظیمی کسٹمر ریکارڈز ہیں جن کی بائیو میٹرک طور پر تصدیق شدہ شناختی کارڈز یا VNeID ایپلیکیشنز کے ذریعے کی گئی ہے۔

فیس کی سطح کا واضح طور پر اعلان کرنے کی ضرورت ہے۔

بینک سروس فیس کے تنازعہ کے حوالے سے ماہرین کا خیال ہے کہ اس وقت اسٹیٹ بینک کا کردار شفافیت کو یقینی بنانا ہے، اس کے لیے کمرشل بینکوں کو واضح طور پر فیس کی سطح کا اعلان کرنا ہوگا، اور فیس کی رقم کا تعین ہر یونٹ کے ذریعے کیا جاتا ہے۔ خاص طور پر، بینکوں کے درمیان فیس پر مقابلہ صارفین کو خود کو منظم کر دے گا۔ گاہک اچھے سروس کے معیار، مستحکم نظام، اعلیٰ سیکورٹی اور مناسب فیس کی پالیسیوں کے ساتھ بینکوں میں آئیں گے۔

ماخذ: https://nld.com.vn/lai-tranh-cai-ngan-hang-thu-phi-quan-ly-tai-khoan-196251201220006379.htm

![[تصویر] وزیر اعظم فام من چن کیوبا کی لاطینی امریکی خبر رساں ایجنسی کے صدر کا استقبال کر رہے ہیں۔](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

تبصرہ (0)