يتضمن قانون ضريبة الدخل الشخصي لعام 2025 (الذي دخل حيز التنفيذ في 1 يوليو 2026) العديد من التغييرات المهمة، مثل تعديل جدول ضريبة الدخل الشخصي التصاعدي من 7 شرائح إلى 5 شرائح؛ وإضافة بنود الدخل الخاضع للضريبة؛ ورفع الحد الأدنى للضريبة للدخل الخاضع للضريبة على أساس كل معاملة على حدة؛ ورفع الحد الأدنى لضريبة الدخل الشخصي للأفراد والشركات المنزلية؛ وزيادة خصم بدل الأسرة.

تعديل شرائح ضريبة الدخل الشخصي من 7 إلى 5.

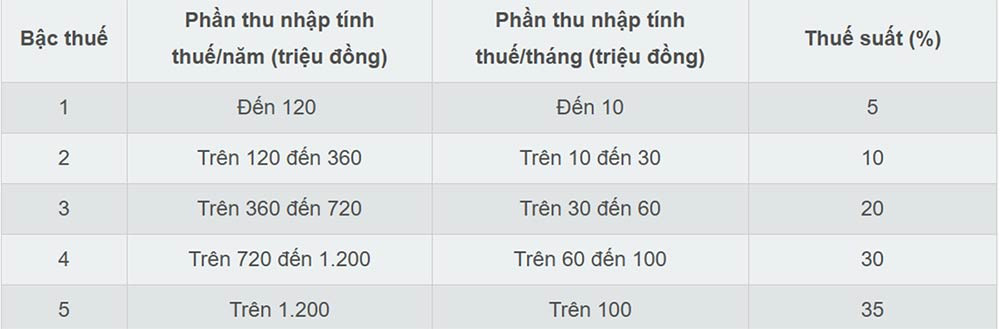

قام قانون ضريبة الدخل الشخصي لعام 2025 بتبسيط جدول شرائح الضريبة التصاعدية، حيث قلّصها من 7 شرائح إلى 5 شرائح، ووسّع الفجوة بينها. وتبلغ معدلات الضريبة 5%، و10%، و20%، و30%، و35% على التوالي.

بموجب جدول الضرائب الجديد، يُطبق أدنى معدل ضريبي بنسبة 5% على الدخل الخاضع للضريبة حتى 10 ملايين دونغ فيتنامي شهريًا، بينما يُطبق أعلى معدل ضريبي بنسبة 35% على الدخل الذي يتجاوز 100 مليون دونغ فيتنامي شهريًا. ويساهم هذا الجدول الضريبي الجديد في تخفيف العبء الضريبي على جميع الأفراد الذين يدفعون الضرائب حاليًا في جميع الشرائح الضريبية.

بحسب الخبراء، فإن خفض معدل الضريبة التصاعدية من 7 إلى 5 شرائح يبسط النظام الضريبي ويزيل "القفزات" في المستويات المتوسطة.

تم رفع الحد الأعلى للضريبة إلى ما يزيد عن 100 مليون دونغ فيتنامي شهريًا، ما يعني أن أصحاب الدخل المرتفع جدًا فقط هم من سيخضعون لنسبة 35%. ويُعتبر هذا تحسينًا مُفيدًا للمستثمرين والعمال المهرة، إذ يُقلل من عدد الأشخاص الذين يقعون ضمن الشريحة الضريبية الأعلى.

إضافة الدخل الخاضع للضريبة

وفقًا لقانون ضريبة الدخل الشخصي لعام 2025، اعتبارًا من 1 يوليو 2026، ستخضع عدة أنواع جديدة من الدخل للضريبة، بما في ذلك:

- الدخل الناتج عن نقل أسماء نطاقات الإنترنت الوطنية الفيتنامية ".vn".

- الدخل الناتج عن نقل نتائج خفض انبعاثات غازات الاحتباس الحراري، أرصدة الكربون.

- الدخل الناتج عن نقل لوحات الترخيص التي تم الفوز بها في المزاد، وفقًا لما ينص عليه القانون.

- الدخل الناتج عن نقل الأصول الرقمية.

- الدخل الناتج عن نقل سبائك الذهب.

بالإضافة إلى ذلك، ينص قانون ضريبة الدخل الشخصي لعام 2025 بوضوح على أن الدخل الناتج عن أعمال التجارة الإلكترونية والأعمال القائمة على المنصات الرقمية هو دخل خاضع للضريبة (البند د، النقطة 1، المادة 3 من قانون ضريبة الدخل الشخصي لعام 2025).

رفع الحد الأدنى للضريبة على الدخل الخاضع للضريبة على أساس كل معاملة على حدة.

يقوم قانون ضريبة الدخل الشخصي لعام 2025 بتعديل عتبة الدخل من 10 ملايين دونغ فيتنامي إلى 20 مليون دونغ فيتنامي لتحديد الدخل الخاضع للضريبة لمصادر دخل معينة مثل أرباح اليانصيب، وحقوق الملكية الفكرية، ورسوم الامتياز، والميراث، والهدايا.

لذلك، في هذه الحالات، يتم تحديد ضريبة الدخل الشخصي عن طريق ضرب جزء الدخل، أو قيمة الجوائز أو الأصول، التي تتجاوز 20 مليون دونغ فيتنامي لكل معاملة في معدل الضريبة.

رفع الحد الأدنى للدخل لأغراض ضريبة الدخل الشخصي للأفراد والشركات المنزلية.

من أبرز التعديلات على قانون ضريبة الدخل الشخصي لعام 2025 رفعُ الحد الأدنى للدخل المعفى من الضريبة للأسر والشركات الفردية من 200 مليون دونغ فيتنامي سنويًا إلى 500 مليون دونغ فيتنامي سنويًا، ما يسمح بخصم هذا المبلغ قبل احتساب الضريبة كنسبة مئوية من الدخل. ويهدف هذا التعديل إلى تخفيف أعباء الامتثال وتسهيل العمليات التجارية للأسر والشركات الفردية، ولا سيما الشركات الصغيرة والمتوسطة.

وفي الوقت نفسه، يضيف قانون ضريبة الدخل الشخصي لعام 2025 أيضاً طريقة لحساب الضريبة على الدخل (الإيرادات - النفقات) للأسر والشركات الفردية، على النحو التالي:

- الأسر والشركات الفردية التي يتراوح دخلها السنوي من 500 مليون دونغ فيتنامي إلى 3 مليارات دونغ فيتنامي: سيتم تطبيق معدل ضريبة بنسبة 15٪ على دخلها.

- الأسر والشركات الفردية التي يتراوح دخلها السنوي من أكثر من 3 مليارات دونغ فيتنامي إلى 50 مليار دونغ فيتنامي: سيتم تطبيق معدل ضريبة بنسبة 17٪ على دخلها.

- الأسر والشركات الفردية التي تتجاوز إيراداتها السنوية 50 مليار دونغ فيتنامي: سيتم تطبيق معدل ضريبة بنسبة 20٪ على دخلها.

يمكن للأفراد الذين تتراوح إيراداتهم السنوية بين 500 مليون و3 مليارات دونغ فيتنامي اختيار حساب ضريبتهم بناءً على نسبة مئوية من الإيرادات أو الدخل.

يدفع الأفراد الذين يؤجرون العقارات، باستثناء شركات الإقامة، ضريبة الدخل الشخصي التي يتم تحديدها عن طريق ضرب جزء الإيرادات السنوية الذي يتجاوز 500 مليون دونغ فيتنامي بمعدل ضريبي قدره 5٪.

بالإضافة إلى ذلك، يقوم قانون ضريبة الدخل الشخصي لعام 2025 أيضاً بتعديل معدل الضريبة من 2% إلى 5% لبعض الدخل الناتج عن تقديم منتجات وخدمات المحتوى الرقمي المتعلقة بالترفيه وألعاب الفيديو وما إلى ذلك.

زيادة الإعفاء الشخصي.

وقد زاد قانون ضريبة الدخل الشخصي لعام 2025 الإعفاء الشخصي لدافعي الضرائب من 11 مليون دونغ فيتنامي إلى 15.5 مليون دونغ فيتنامي شهريًا، والإعفاء لكل معال من 4.4 مليون دونغ فيتنامي إلى 6.2 مليون دونغ فيتنامي شهريًا.

وبحسب القانون، فإن الخصومات الشخصية هي مبالغ تُخصم من الدخل الخاضع للضريبة قبل حساب الضريبة على دخل الرواتب والأجور للأفراد المقيمين الذين يدفعون الضرائب.

تشمل الخصومات الشخصية خصمًا قدره 15.5 مليون دونغ فيتنامي شهريًا (186 مليون دونغ فيتنامي سنويًا) لدافع الضرائب وخصمًا قدره 6.2 مليون دونغ فيتنامي شهريًا لكل مُعال.

المصدر: https://vietnamnet.vn/5-thay-doi-lon-cua-luat-thue-thu-nhap-ca-nhan-2025-tu-1-7-2481753.html

![[صورة] شجاعة المجندين الجدد في اللواء 144 في ميدان التدريب.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

![[صورة] الحرارة في موقع عرض الألعاب النارية في الليلة الافتتاحية لمهرجان دا نانغ الدولي للألعاب النارية 2026](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779889741485_ndo_br_z7872039145157-fecaba5112f39e8352544099d7ef4738-5140-jpg.webp)

![[صورة] شجاعة المجندين الجدد في اللواء 144 في ميدان التدريب.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

تعليق (0)