وفقًا لأبحاث SSI، يُظهر تاريخ الفترة 2010-2024 أن متوسط ارتفاع المؤشر في النصف الثاني من العام يميل إلى أن يكون أقل من النصف الأول. في المتوسط، ارتفع مؤشر VN بنسبة 1.64% في النصف الثاني من العام، وهو أقل بكثير من الزيادة البالغة 6.42% المسجلة في النصف الأول. يعكس هذا الاتجاه التراجع الموسمي في ديناميكيات السوق.

ومع ذلك، هناك استثناءات. على سبيل المثال، في عام ٢٠١٧، انطلق السوق بعد فترة من التراكم الجانبي (٢٠١٣-٢٠١٦) بفضل قوة رأس المال الاستثماري الأجنبي القوي، أو في النصف الثاني من عام ٢٠٢٠، عندما تعافى مؤشر VN بقوة بعد انخفاض حاد في النصف الأول من العام بسبب جائحة كوفيد-١٩. تُظهر هذه الاستثناءات أهمية العوامل الكلية وديناميكيات السيولة في تحديد أداء السوق في النصف الثاني من العام.

توقعت شركة SSI أنه على المدى القصير، قد يتقلب سوق الأسهم بقوة في الفترة من يوليو إلى أوائل أغسطس، ومع ذلك، على المدى الطويل، لا يزال فريق التحليل يحافظ على وجهة نظر إيجابية بشأن السوق مع هدف وصول مؤشر VN إلى 1500 نقطة بحلول نهاية عام 2025.

حددت شركة الأوراق المالية المحركات الرئيسية لسوق الأسهم في النصف الثاني من عام 2025.

أولاً، أساس اقتصادي كلي مستقر. إن التزام الحكومة المستمر بتحقيق نمو اقتصادي مرتفع، إلى جانب محفزات محلية، بما في ذلك البنية التحتية، وانتعاش سوق العقارات، وتشجيع القطاع الخاص، من شأنه أن يساعد فيتنام على إرساء أساس متين لنمو اقتصادي مستدام.

يأتي بعد ذلك احتمال تحقيق نمو مستدام في الأرباح. من المتوقع أن يرتفع إجمالي صافي الربح لأكثر من 79 سهمًا ضمن نطاق أبحاث شركة SSI Research بنسبة 14% على أساس سنوي في عام 2025، وأن يستمر في الحفاظ على زخم نمو بنسبة 15% في عام 2026. وتشمل القطاعات الرئيسية المساهمة في هذا النمو البنوك والعقارات والمواد الخام والسلع الاستهلاكية. وقد ساعد تأجيل الضرائب الأمريكية لمدة 90 يومًا الشركات الفيتنامية على تعزيز صادراتها من العديد من أنواع السلع في الربع الثاني، وأتاح لها الوقت للاستعداد للحد من تأثير هذا السوق في الأرباع التالية.

في الوقت نفسه، هدأت حالة عدم اليقين بشأن الرسوم الجمركية. ورغم أن عدم اليقين بشأن الرسوم الجمركية لا يزال مرتبطًا بمعدلات ضريبية محددة لكل قطاع، إلا أن الفجوة الضريبية بين فيتنام والدول الأخرى تتقلص تدريجيًا، مما يُسهم في تقليل المخاطر الإجمالية. إضافةً إلى ذلك، يُسهم ارتفاع سعر الصرف في الحفاظ على جاذبية السلع الفيتنامية نسبيًا مقارنةً بالدول الأخرى.

تدعم سوق الأسهم أيضًا تقييمات جذابة. فقد ارتفع مضاعف ربحية السهم المتوقع من 8.8x (9 أبريل) إلى 11.9x اعتبارًا من 9 يوليو، ولكنه لا يزال أقل من متوسطه لخمس سنوات والبالغ 12.8x. وبالمقارنة مع الأسواق الإقليمية، تتمتع فيتنام بتقييمات جذابة، وعائد قوي على حقوق الملكية، وآفاق أرباح إيجابية.

هناك عامل آخر يتمثل في انخفاض أسعار الفائدة. يُعدّ العائد البالغ 8.4% في سوق الأسهم جذابًا للغاية مقارنةً بمتوسط سعر فائدة الودائع البالغ حوالي 4.6%، وقد ازدادت إمكانية جذب ودائع شريحة من السكان بسرعة في الأرباع الأخيرة، على الرغم من بقاء مستوى سعر فائدة الودائع منخفضًا.

وعلى وجه الخصوص، في الفترة المقبلة، يظل احتمال ترقية السوق عاملاً داعماً إيجابياً.

استوفت فيتنام الآن 7/9 معايير للترقية من سوق FTSE الحدودية إلى سوق FTSE الثانوية الناشئة، وهي على وشك استيفاء المعيارين المتبقيين، وهما: دورة الدفع (DvP) والتكاليف المتعلقة بالمعاملات الفاشلة. ويعود الفضل في هذه النتيجة المشجعة إلى إصدار سلسلة من الوثائق القانونية المهمة، مثل التعميم 68/2024/TT-BTC، والتعميم 18/2025/TT-BTC، والتعميم 03/2025/TT-NHNN.

تتوقع SSI أن تواصل الحكومة جهودها لتطبيق التدابير اللازمة لاستيفاء معايير الترقية بالكامل، بما في ذلك: تعديل التعميم 17/2024/TT-NHNN بشأن عدم اشتراط التصديق القنصلي عند فتح حسابات بالعملات الأجنبية؛ وتعديل المرسوم 155/2020/NDCP بشأن نسبة الملكية الأجنبية. بالإضافة إلى ذلك، وُضعت مسودة عملية تطبيق نظام الحسابات الشاملة (OTA) بالتنسيق مع هيئة الأوراق المالية الحكومية (SSC)، وهيئة إيداع الأوراق المالية في فيتنام (VSDC)، وبورصات الأوراق المالية، وموفري النظام KRX.

|

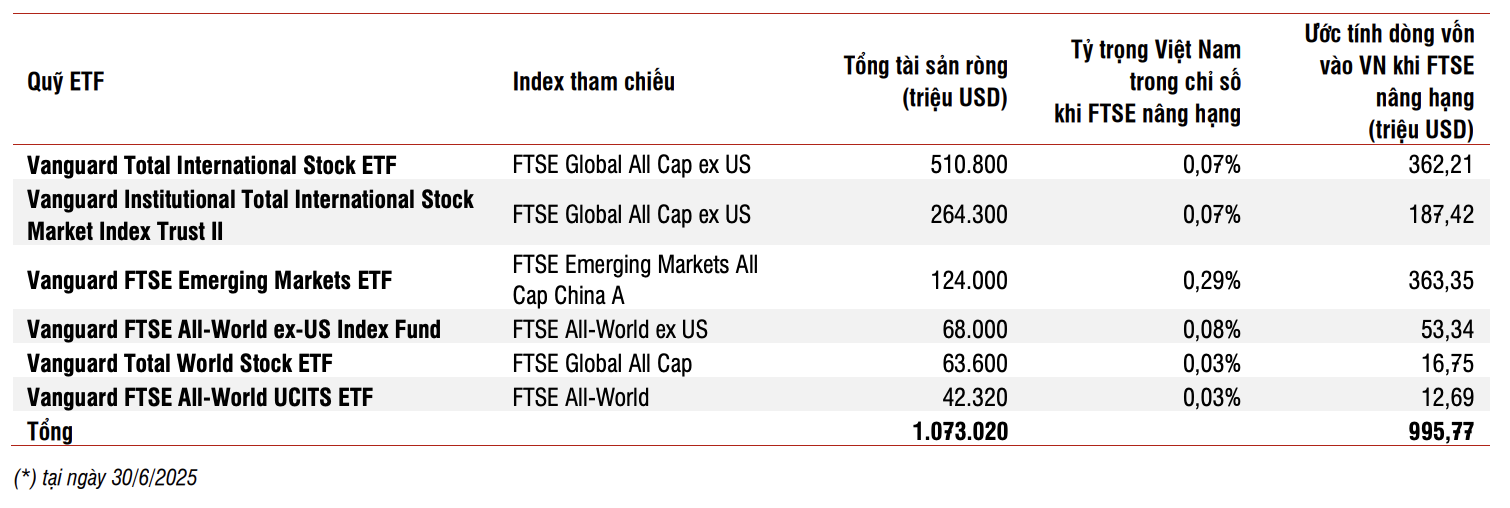

| تقديرات تدفق رأس المال من صناديق الاستثمار المتداولة إلى فيتنام عند ترقية مؤشر فوتسي. المصدر: SSI Research |

علق فريق تحليل SSI قائلاً: "هناك احتمال بنسبة 90% أن يتم إعلان فيتنام كسوق ناشئة من قبل FTSE Russell في أكتوبر 2025. وتشير التقديرات إلى أن ترقية FTSE قد تجذب حوالي مليار دولار أمريكي من صناديق الاستثمار المتداولة، باستثناء الصناديق النشطة".

المصدر: https://baodautu.vn/6-dong-luc-vung-chac-giup-vn-index-chinh-phuc-moc-1500-diem-d329493.html

![[صورة] الرئيس اللاوسي ثونغلون سيسوليث ورئيس حزب الشعب الكمبودي ورئيس مجلس الشيوخ الكمبودي هون سين يزوران معرض الذكرى السنوية الخامسة والتسعين لحزب العلم ينير الطريق](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/3c1a640aa3c3495db1654d937d1471c8)

![[صورة] سكان مدينة هوشي منه يعبرون عن تعاطفهم للاحتفال بالذكرى الثمانين لثورة أغسطس واليوم الوطني 2 سبتمبر](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/3/55d860cbb63a40808e1e74ad9289b132)

![[Ảnh] Chương trình nghệ thuật đặc biệt “Đà Nẵng - Kết nối tương lai”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/efdd7e7142fd45fabc2b751d238f2f08)

![[صورة] رئيس الجمعية الوطنية تران ثانه مان يلتقي بالسكرتير الأول ورئيس كوبا ميغيل دياز كانيل بيرموديز](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/c6a0120a426e415b897096f1112fac5a)

تعليق (0)