وبسبب الفائدة المركبة، قفزت الديون من 8.5 مليون في بنك التصدير والاستيراد إلى 8.8 مليار دونج، وهو ما يزيد آلاف المرات عن الطريقة المعتادة التي تطبقها العديد من البنوك.

حتى الآن، لم يُعلن بنك التصدير والاستيراد الفيتنامي (إكسيم بنك) عن أسعار الفائدة والرسوم المطبقة على العميل فام هوي آنه، الذي كان عليه دين ائتماني بقيمة 8.5 مليون دونج فيتنامي، لكنه تحول إلى دين معدوم بقيمة 8.8 مليار دونج فيتنامي. وقد شككت البنوك ومقرضو بطاقات الائتمان في معقولية حساب سعر الفائدة الذي يتبعه بنك التصدير والاستيراد. ويُعدّ الدين المستحق، والبالغ 8.8 مليار دونج فيتنامي بعد 11 عامًا، أعلى بنسبة 100,000% من أصل الدين الأصلي.

وفي حديثه إلى VnExpress، قال ممثلو أربعة بنوك مختلفة بما في ذلك أكد مسؤولان، رئيس قسم البطاقات ومسؤول الائتمان، أن "الدين المستحق البالغ 8.8 مليار دونج مرتفع بشكل غير معتاد". وأوضحا أن سبب هذا الدين المستحق هو تطبيق البنك للفائدة المركبة، أي احتساب الفائدة على أصل الدين والفائدة المتراكمة بدلاً من أصل الدين الأصلي (8.5 مليون دونج).

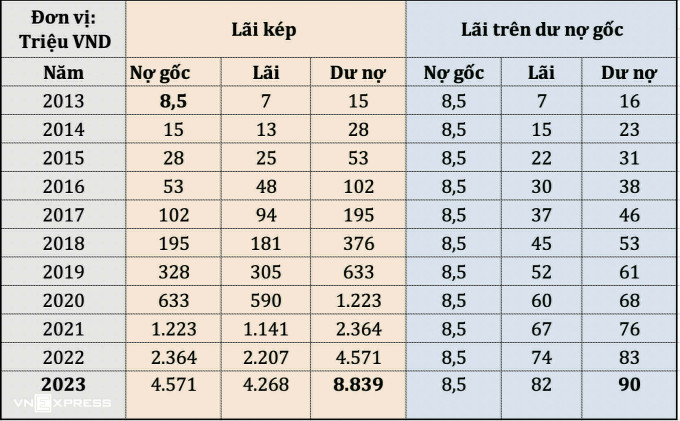

فيما يلي جدول توضيحي تم حسابه بواسطة VnExpress استنادًا إلى طريقتين (الفائدة المركبة والفائدة على الرصيد الأساسي) مع نتائج بها فرق كبير في المبلغ الذي يتعين على العملاء دفعه.

باستخدام طريقة حساب الفائدة المركبة، يُقدَّر أن الرصيد الأصلي البالغ 8.5 مليون دونج فيتنامي في سبتمبر 2013 سيحمل فائدة سنوية على البطاقة بنسبة 87% (بما في ذلك أسعار الفائدة ورسوم الغرامات، إلخ). بعد ذلك، تُضاف الفائدة إلى الرصيد الأصلي، ويستمر احتسابها وفقًا لهذا المعدل. وبحلول سبتمبر 2023، سيبلغ الرصيد المستحق للعميل 8.8 مليار دونج فيتنامي.

في الوقت نفسه، تفرض العديد من البنوك الأخرى في السوق فوائد بطاقات الائتمان فقط على أصل الدين الأصلي، وهو هنا 8.5 مليون دونج. وبنفس معدل الفائدة المفترض البالغ 87% سنويًا كما في بنك إكسيم، فإن الفائدة وأصل الدين اللذين يتعين على العملاء دفعهما حتى سبتمبر 2023 يبلغان حوالي 90.4 مليون دونج فقط.

إذا طبقنا معدل الفائدة على القروض المتأخرة، الذي يطبقه البنك الوطني في السوق، والبالغ حوالي ٢٠٪ سنويًا، فإن الفائدة المستحقة بعد ١١ عامًا تبلغ ١٨.٨ مليون دونج فقط (بافتراض ثبات معدل الفائدة على مدار الفترات). أما أصل الدين والفائدة المستحقة على العميل بعد ١١ عامًا فتبلغ ٢٧.٣ مليون دونج فقط.

تُعدّ صيغة الفائدة المركبة (الفائدة على الفائدة) شائعةً في مجال التمويل الشخصي، إذ تُبرز أهمية الادخار والاستثمار المستمرين على مدى فترة طويلة. ومع ذلك، فإن طريقة حساب الفائدة المركبة في الإقراض المصرفي ليست شائعة، وتخضع أيضًا للأنظمة القانونية وقواعد البنك المركزي.

عادةً، تحسب البنوك الفائدة بناءً على أصل الدين فقط، وليس على الفائدة المركبة . صرّح المدير العام لبنك خاص آخر بأنه بعد ازدهار قروض التقسيط لسنوات عديدة، أصدر البنك المركزي وثيقةً تُوجِّه بعدم تطبيق طريقة حساب الفائدة المركبة عند منح الائتمان للعملاء.

مع ذلك، صرّح رئيس قسم البطاقات في أحد البنوك الخاصة بأن لوائح إقراض بطاقات الائتمان لا تزال "غير واضحة تمامًا، وهناك بعض النقاط غير الواضحة". إذا اعتُبر إقراض بطاقات الائتمان نشاطًا إقراضيًا استهلاكيًا، فإن البنك المركزي لا يسمح باحتساب الفائدة فوق الفائدة. وحسب رغبة كل بنك في تحمل المخاطر، سيلتزم بأكثر من 100% من اللوائح، وسيقرر ما إذا كان سيُحتسب الفائدة فوق الفائدة أم لا.

بالإضافة إلى ذلك، ونظرًا لعدم احتساب العديد من البنوك للفائدة المركبة، صرّح رئيس قسم البطاقات بأن ذلك يهدف إلى ضمان أن يكون رصيد القرض عند مستوى معقول مقارنةً بأصل القرض، ومتوافقًا مع قدرة العميل على السداد. وأضاف المصدر أنه في مرحلة معينة، عندما يُصنّف العميل كدين من الفئة الخامسة - غير قابل للاسترداد - سيتخذ البنك إجراءات لمواصلة تحصيل الدين، ولكنه سيؤجل سداده لتجنب تراكم الفوائد، وتجنب تجاوز القدرة الفعلية على السداد، بالإضافة إلى رأس المال الأصلي.

صرح المدير العام لأحد البنوك الخاصة بأنه من الضروري الأخذ في الاعتبار أن بطاقة ائتمان عميل هوي آنه صدرت عام ٢٠١٣، أي منذ أكثر من عشر سنوات. في ذلك الوقت، لم تكن خدمات إقراض بطاقات الائتمان شائعة كما هي اليوم، حيث قامت العديد من البنوك بتقليد طريقة الحساب من البنوك الأجنبية. في ذلك الوقت، كانت العديد من البنوك تطبق غالبًا سياسة غرامة تأخير تعادل ١٥٠٪ من سعر فائدة بطاقة الائتمان.

يُعدّ تأجيل دين بطاقة الائتمان لمدة أحد عشر عامًا أمرًا غير مألوف في عالم البنوك. فبالإضافة إلى إرسال الخطابات، عادةً ما ترسل البنوك رسائل نصية، ويتصل موظفوها لتذكير العملاء بالدين.

يُعتبر متوسط سعر الفائدة البالغ 87% مرتفعًا مقارنةً بالمستوى العام ، وفقًا لنائب المدير العام لأحد البنوك الحكومية. وأضاف أن اللوائح القانونية تحد من سعر الفائدة المطبق على فوائد التأخير، والذي يبلغ حاليًا 10% سنويًا كحد أقصى.

مع ذلك، من الناحية القانونية، ووفقًا للمحامي لونغ هوي ها، مدير مكتب لو كي للمحاماة، فإن تطبيق سعر فائدة بنسبة 87% على كلٍّ من أصل الدين والفائدة لا يُعدّ مخالفة. في عام 2013، عندما فتح العميل هوي آنه بطاقة ائتمان، لم تكن هناك لوائح محددة بشأن الحد الأقصى لسعر الفائدة المحسوب على فوائد التأخير في السداد. منذ عام 2017، نصّ التعميم رقم 39 فقط على أنه لا يجوز للبنوك تطبيق سعر فائدة أقصى قدره 10% على فوائد التأخير في السداد المستحقة على العملاء.

وفي الوقت نفسه، خلال الفترة من تاريخ سريان التعميم 39 حتى الآن، إذا لم يكن لدى بنك إكسيم بنك والعميل اتفاق لتعديل أو استكمال عقد الائتمان، فإن الاتفاقيات بموجب العقد القديم ستظل قانونية وتظل كما هي الأصل.

كوينه ترانج

[إعلان 2]

رابط المصدر

![[صورة] رئيس الجمعية الوطنية تران ثانه مان يزور الأم البطلة الفيتنامية تا ثي تران](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

تعليق (0)