في مشروع قانون ضريبة الدخل الشخصي (البديل) الذي أعلنته وزارة المالية مؤخرًا للتعليق عليه، تقترح الهيئة فرض ضريبة بنسبة 20% على دخل الأفراد المقيمين الذين ينقلون الأوراق المالية. ويُحدد هذا الدخل الخاضع للضريبة بسعر البيع مطروحًا منه سعر الشراء والنفقات المعقولة ذات الصلة خلال الفترة الضريبية السنوية.

في حالة عدم إمكانية تحديد سعر الشراء والتكاليف المتعلقة بالنقل، فإن مبلغ الضريبة سيكون مساويًا لمعدل الضريبة البالغ 0.1% مضروبًا في سعر بيع الأوراق المالية، في كل مرة.

بالنسبة لتحويلات رأس المال، اقترحت الهيئة أيضًا فرض ضريبة بنسبة 20% على الدخل الخاضع للضريبة، على أن تُحسب كل حالة على حدة. في حال تعذر تحديد سعر الشراء والتكاليف، سيخضع البائع لمعدل ضريبة بنسبة 2%.

وعلى الفور، أصبحت هذه المعلومات موضوع نقاش ساخن بين المستثمرين منذ ظهر أمس.

يرى بعض الخبراء ضرورة هذا المقترح. يرى السيد نغوك (مستثمرٌ مخضرم في مدينة هو تشي منه) أنه في حال تحقيق ربح من الاستثمار في الأسهم، فلا بد من دفع الضرائب. وتحديدًا، دفع الضرائب على الأرباح السنوية، بدلًا من احتسابها على 0.1% من قيمة البيع كما هو متبع حاليًا (بغض النظر عن الربح أو الخسارة).

"إن معدل الضريبة الحالي البالغ 0.1% لا يدعم المستثمرين الذين يحتفظون بالأسهم لفترة طويلة، ولكن العديد من الأشخاص يختارون "التصفح" وشراء وبيع الأسهم على المدى القصير" - أعرب السيد نغوك عن رأيه.

وفي الوقت نفسه، يعتقد العديد من المستثمرين الآخرين أن معدل الضريبة البالغ 0.1% المحسوب على قيمة البيع بغض النظر عن الربح أو الخسارة غير معقول لأن خسائر الاستثمار لا تزال بحاجة إلى فرض ضرائب عليها.

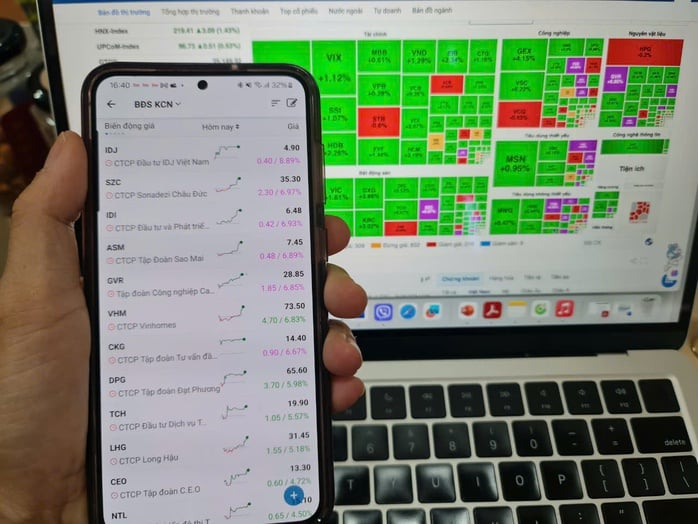

اقتراح فرض ضريبة بنسبة 20% على أرباح بيع الأوراق المالية يجذب انتباه المستثمرين

حتى معدل ضريبة الفائدة السنوي البالغ 20% مرتفع للغاية، لأن معظم المعاملات في سوق الأسهم في فيتنام تتم من قبل مستثمرين أفراد. تختلف معدلات الضرائب باختلاف الدول، لذا فإن الاحتفاظ بالأسهم لفترة طويلة سيكون معدل الضريبة عليه أقل من بيعها لأقل من عام واحد. - تساءلت السيدة هوانغ، وهي مستثمرة في مدينة هو تشي منه.

هل يعتبر اقتراح فرض ضريبة بنسبة 20% على أرباح بيع الأوراق المالية معقولاً حقاً بالنسبة للمستثمرين؟

ومع ذلك، صرّح الخبير المالي فان لي ثانه لونغ، المدير العام لمجموعة AFA، بأن اللائحة المتعلقة بفرض ضرائب على أرباح بيع الأوراق المالية ليست جديدة، بل هي قائمة منذ زمن طويل، وقد نصّ عليها قانون ضريبة الدخل الشخصي (PIT) لعام 2007. يُعدّ معدل ضريبة أرباح رأس المال البالغ 20% (الخيار الأول) مناسبًا عالميًا . ومع ذلك، فإن تطبيق هذا المعدل الضريبي لن يُشجّع على تطوير سوق الأسهم. لذلك، أضاف قانون ضريبة الدخل الشخصي لعام 2007 آنذاك خيارًا إضافيًا ثانيًا، وهو دفع ضريبة بنسبة 0.1% على قيمة البيع، بغض النظر عن ربحية البيع أو عدمها، وتُعرف هذه الضريبة باسم الضريبة الإجمالية.

سيكون للمستثمرين الحق في اختيار أحد الخيارين المذكورين أعلاه. وفي الواقع، لا يختار أي مستثمر الخيار الأول، وهو 20% فائدة. وبموجب قانون ضريبة الدخل الشخصي لعام 2013، لم يتبقَّ سوى الخيار الثاني، وهو مطبق حتى الآن - قال السيد لونغ.

حتى الآن، تخطط وزارة المالية لتعديل اللائحة بحيث يخضع الأفراد المقيمون الذين ينقلون الأوراق المالية لمعدل ضريبة بنسبة 20% على الدخل الخاضع للضريبة. ويُحدد هذا الدخل الخاضع للضريبة بسعر البيع مطروحًا منه سعر الشراء والنفقات المعقولة ذات الصلة خلال الفترة الضريبية السنوية.

في حالة عدم إمكانية تحديد سعر الشراء والتكاليف المتعلقة بالنقل، فإن مبلغ الضريبة سيكون مساويًا لمعدل الضريبة البالغ 0.1% مضروبًا في سعر بيع الأوراق المالية، في كل مرة.

ولذلك، وبحسب الخبراء، فإن اقتراح فرض ضريبة بنسبة 20% على الفائدة على الأوراق المالية ليس جديدا، ويستمر في تلقي اهتمام المستثمرين.

المصدر: https://nld.com.vn/de-xuat-ap-thue-20-tren-lai-ban-chung-khoan-hang-nam-gioi-dau-tu-xon-xao-196250722095200035.htm

تعليق (0)