بينما تُعاني العديد من شركات التكنولوجيا المالية من خسائر، تُحقق NAPAS نموًا مُستمرًا في الأرباح، حيث بلغ متوسط أرباحها مئات المليارات من دونغ فيتنامي سنويًا، بل وستصل إلى ما يقارب ألف مليار دونغ في عام ٢٠٢٢ بفضل خدمات التحويل المالي والمقاصة. ويُمثل هامش الربح هذا حلمًا للعديد من الشركات الكبرى في سوق الأسهم.

بفضل أعمال التحويل المالي، جلبت المقاصة ما يقرب من تريليون دولار من الأرباح سنويًا لشركة NAPAS.

أصبحت المدفوعات غير النقدية مألوفة تدريجيًا لدى الفيتناميين في السنوات الأخيرة. وبينما يركز السوق فقط على شركات التكنولوجيا المالية الوسيطة للدفع، فإن اسمًا نادرًا ما يُذكر هو المؤسسة الوطنية للدفع في فيتنام (NAPAS). ووفقًا لبحث أجرته صحيفة "الصحفي والرأي العام"، فإن هذه المؤسسة هي الوسيط الوحيد للدفع المرخص له من قبل بنك الدولة لتقديم خدمات التحويل المالي وخدمات المقاصة الإلكترونية في فيتنام، وهي الشركة التي حققت معدل نمو "مرعبًا".

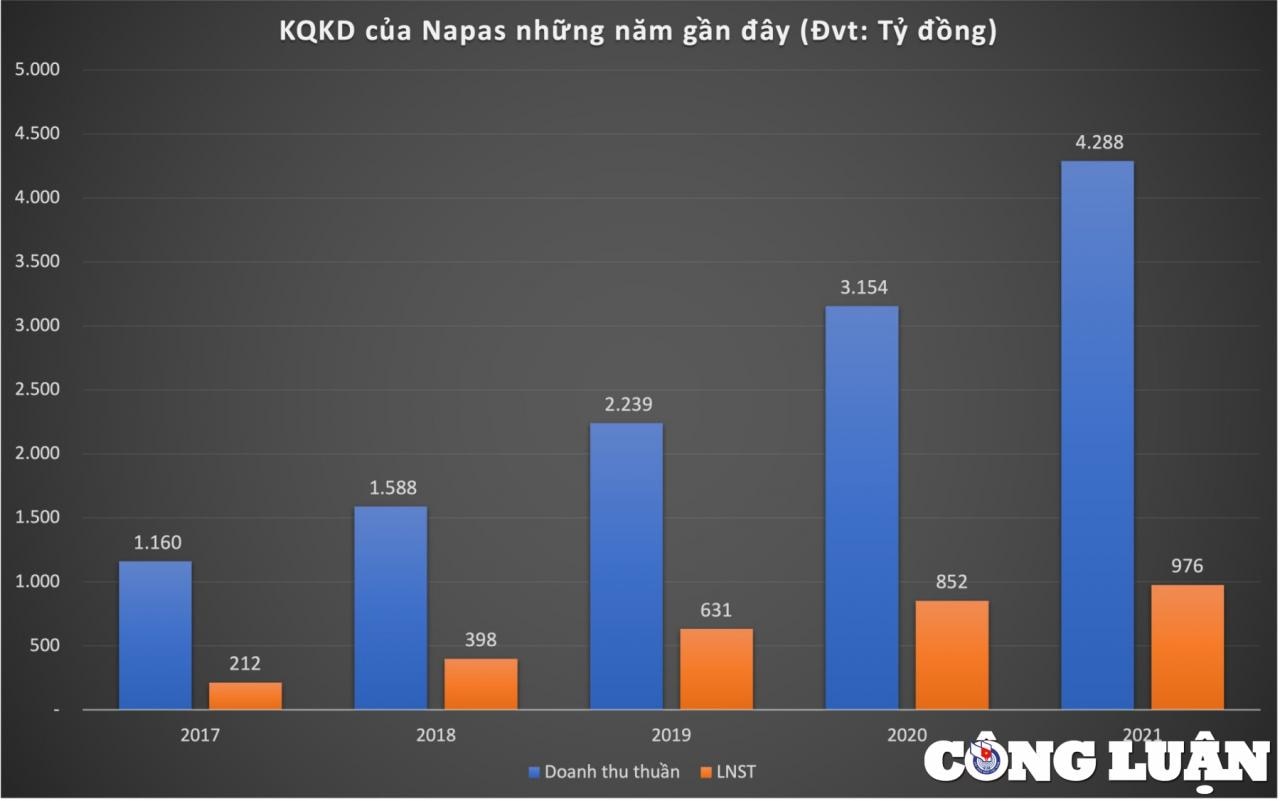

خلال فترة السنوات الخمس من 2017 إلى 2021، زادت إيرادات NAPAS بنحو أربعة أضعاف، من 1,160 مليار دونج إلى ما يقرب من 4,300 مليار دونج. وإذا لم يكن من الصعب ملاحظة نمو الإيرادات في قطاع التكنولوجيا المالية، فإن الربح هو على الأرجح الفارق الأكبر.

بالمقارنة مع الإيرادات، شهدت أرباح شركة ناباس نموًا أسرع. ففي عام ٢٠١٧، سجلت الشركة صافي ربح تجاوز ٢٠٠ مليار دونج فيتنامي. وتضاعف هذا الرقم في عام ٢٠١٨، وحوالي ٥ مرات في عام ٢٠٢١، ليصل إلى ما يقارب ٩٨٠ مليار دونج فيتنامي.

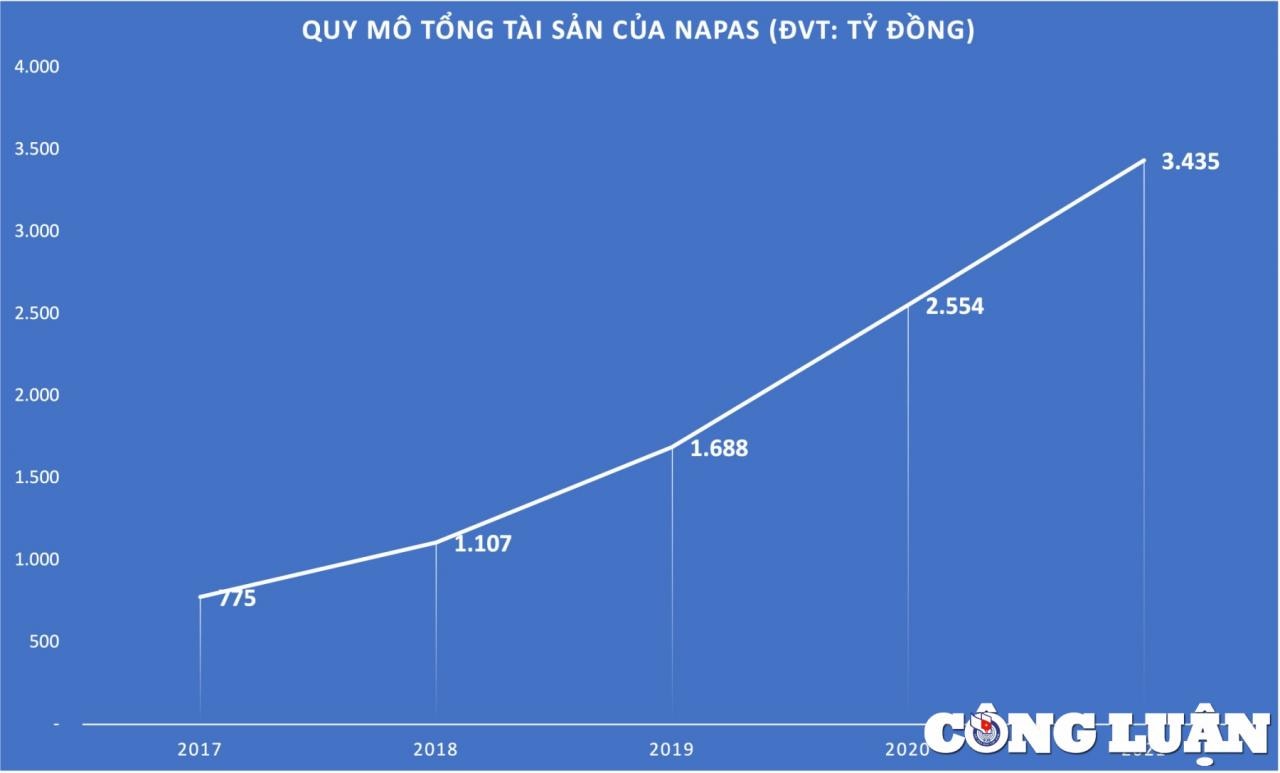

لم يقتصر نمو أصول شركة ناباس على العمليات التجارية فحسب، بل شهد نموًا مستمرًا. ففي عام ٢٠١٧، بلغ إجمالي أصول الشركة أقل من ٨٠٠ مليار دونج فيتنامي. ومع ذلك، بحلول عام ٢٠٢١، ارتفع هذا الرقم إلى أكثر من ٣٤٠٠ مليار دونج فيتنامي.

علاوة على ذلك، إذا قمنا بمقارنة معدل النمو بين NAPAS والمحافظ الإلكترونية، فمن السهل أن نرى التباين، لأنه عندما تكون سوق المحافظ الإلكترونية شديدة التنافسية وغالبًا ما يتعين على هذه الوحدات الترويج واسترداد الأموال لجذب العملاء، فإن NAPAS هي "في الكعكة الأكثر ربحية".

تعتمد إيرادات NAPAS بشكل رئيسي على تحصيل رسوم الخدمات المصرفية، وهي الوسيط الوحيد المرخص له من قبل بنك الدولة لتقديم خدمات التحويل المالي والمقاصة الإلكترونية في فيتنام. لذلك، كلما زادت المعاملات عبر البنوك، زادت فوائد NAPAS.

في "مؤتمر تنفيذ المهام 2023"، صرّح ممثل نظام NAPAS بأن أنشطة الدفع الإلكتروني في عام 2022 استمرت في النمو السريع، حيث استمر إجمالي عدد المعاملات وقيمة المعاملات التي أجريت عبر نظام NAPAS في الارتفاع بنسبة 96.5% و87.3% على التوالي مقارنةً بعام 2021. وانخفضت نسبة معاملات السحب النقدي من إجمالي المعاملات التي تمت معالجتها عبر نظام NAPAS من 12% في عام 2021 إلى 6.56% في عام 2022.

ارتفعت نسبة معاملات بطاقات الشريحة التي أجريت من خلال نظام NAPAS من 26٪ في عام 2021 إلى أكثر من 60٪ في عام 2022. كما شهدت خدمة التوصيل السريع NAPAS 247 باستخدام رمز VietQR نموًا مثيرًا للإعجاب بعد أكثر من عام من إطلاقها، وأصبح الدفع باستخدام رمز VietQR أحد طرق الدفع الشائعة ويحظى باستقبال جيد في السوق.

قوة برنامج العمل الوطني للتكيف

قبل ما يقرب من عقدين من الزمن، كان استخدام بطاقات الصراف الآلي لأي بنك يقتصر على أجهزة الصراف الآلي التابعة له، مما سبب إزعاجًا وتكاليف باهظة للمستخدمين. في عام ٢٠٠٤، تأسس أول تحالف لبطاقات الدفع، BanknetVN، بمشاركة ثمانية أعضاء مؤسسين. وبعد ثلاث سنوات، تأسس تحالف بطاقات دفع آخر، Smartlink. يُكلَّف كلا التحالفين بتحويل الاتصالات المشتركة وربط البنوك الأعضاء.

في عام ٢٠١٤، اندمجت شركتا BanknetVN وSmartlink، وتم توحيد نظام تحويل البطاقات، ثم أُعيدت تسميته إلى المؤسسة الوطنية للمدفوعات في فيتنام (NAPAS). ومن هنا، أصبحت NAPAS مؤسسةً تُقدم خدمات التحويل المالي في السوق المصرفية.

منذ انطلاقه، عزز نظام NAPAS نظام الدفع الوطني. خلال الفترة 2015-2019، زاد إجمالي عدد المعاملات المُعالجة عبره بمقدار 21.5 مرة. يُعالج نظام NAPAS 2.3 مليون معاملة يوميًا، أي ما يقارب خمسة أضعاف ما كان عليه في عام 2015. كما تحول هيكل المعاملات من التحويل عبر أجهزة الصراف الآلي إلى التحويل بين البنوك.

ومع ذلك، ووفقًا لتحليلات قادة بعض الشركات الكبرى في قطاع التكنولوجيا والاتصالات، لا يلبي نظام الدفع الإلكتروني في فيتنام حاليًا سوى جزء من احتياجات مدفوعات التجزئة لسكان المناطق الحضرية. في الواقع، تتمتع العديد من الشركات الأخرى بالقدرة الكاملة على بناء أنظمة التحويل المالي والمقاصة الإلكترونية لخدمة السوق المحلية، مستفيدةً من البنية التحتية وتكنولوجيا الاتصالات المتاحة.

وفقاً لبعض الخبراء: "إن السماح لشركة واحدة فقط بالمشاركة في أنشطة التحويل المالي والمقاصة الإلكترونية يُعيق الابتكار والإبداع". لتعزيز المدفوعات غير النقدية، وتطوير الأموال عبر الهاتف المحمول، والانطلاق بقوة في مجال التكنولوجيا المالية... من الضروري تهيئة الظروف للشركات ذات الإمكانات التكنولوجية الكافية للمشاركة في هذه "المهمة" للابتكار، وزيادة القدرة التنافسية، وخفض الرسوم على المستخدمين. ومع ذلك، لا تزال NAPAS، حتى الآن، هي "المهمة" الأكثر متعة. فكلما زاد عدد الأشخاص الذين يستخدمون خدمات تحويل الأموال، زادت ثراء NAPAS عند عملها كوسيط في المعاملات.

وفقا للرأي العام

![[أخبار الملاحة البحرية] أكثر من 80% من سعة شحن الحاويات العالمية في أيدي MSC وتحالفات الشحن الكبرى](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

تعليق (0)